ぐるなびの決算から考えるGoToイートが業績に与える影響

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社ぐるなびです、その社名の通りぐるなびの運営をしている会社ですね。

GoToイートが始まりぐるなびでの飲食店への予約件数も増加しているようなので、今回はGoToイートがぐるなびの業績に与える影響と今後について考えていきましょう。

それでは早速こちらの資料をご覧ください。

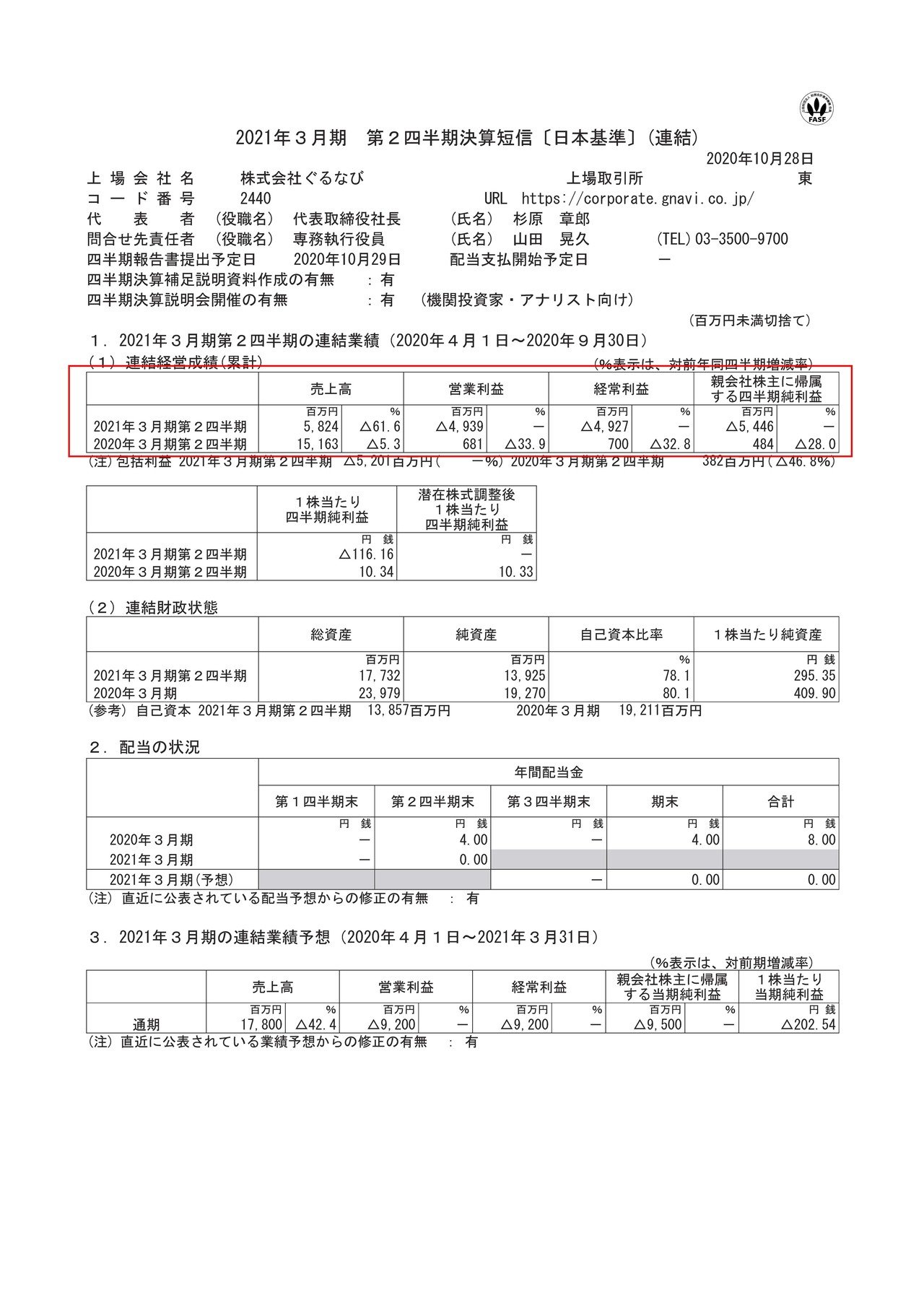

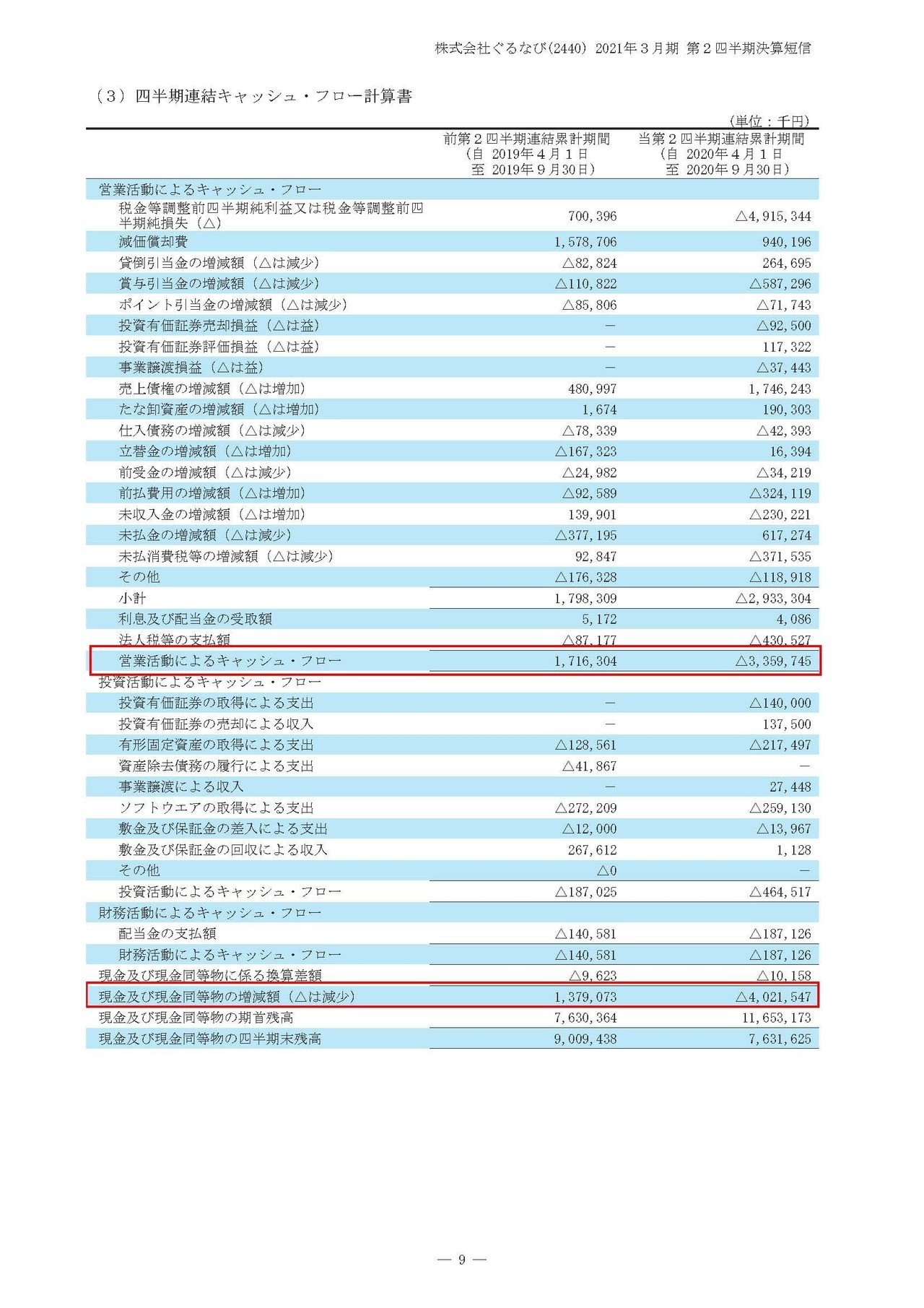

売上高は61.6%減の58.2億円、営業利益は6.8億円の黒字→49.3億円の赤字、純利益は4.8億円の黒字→54.4億円の赤字となっており大幅な減収で赤字転落となっている事が分かります。

やはり新型コロナの影響で飲食店自体が大きな打撃を受けてしまいましたから、ぐるなびもその影響を受けてしまっているようですね。

続いてもう少し詳しく内訳を見ていきましょう。

ぐるなびの売上げは①飲食店販促サービス事業②プロモーション事業③関連事業と3つある事が分かります。

売上規模で言うと①飲食店販促サービス事業50.3億円、プロモーション事業4.5億円③3.3億円となっており飲食店販促サービス事業が大半を占めている事が分かります。

なので今回は飲食店販促サービス事業に絞って業績を見ていきましょう。

まず飲食店販促サービス事業は①ストック型サービス(飲食店から掲載料をもらう)②スポット型サービス(予約代行サービスなど)と2つある事が分かります。

それぞれの業績はというと

①ストック型サービス:売上44.9億円(62.5%減)

②スポット型サービス:売上5.3億円(72.9%減)

となっておりストック型が大半を占めている事が分かります。

という事はぐるなびはストック型の売上が大半を占めているサービスなんですね。

GoToイートによる予約はスポット事業ですのでこちらが伸びたとしても、飲食店自体が回復してきてストック型の事業の業績が向上してこないと本格的な回復とはならなそうですね。

またこの飲食店販促サービス事業の業績が悪化した要因としては、第1四半期に請求額の減免や休会措置を実施した事や外食需要の減少によってネット予約が減少した影響が大きいようです。

さらに請求を再開した第2四半期になってもダメージを受けた飲食店が多く大会や契約金額の減額が例年を上回った事によって業績の悪化が持続したようです。

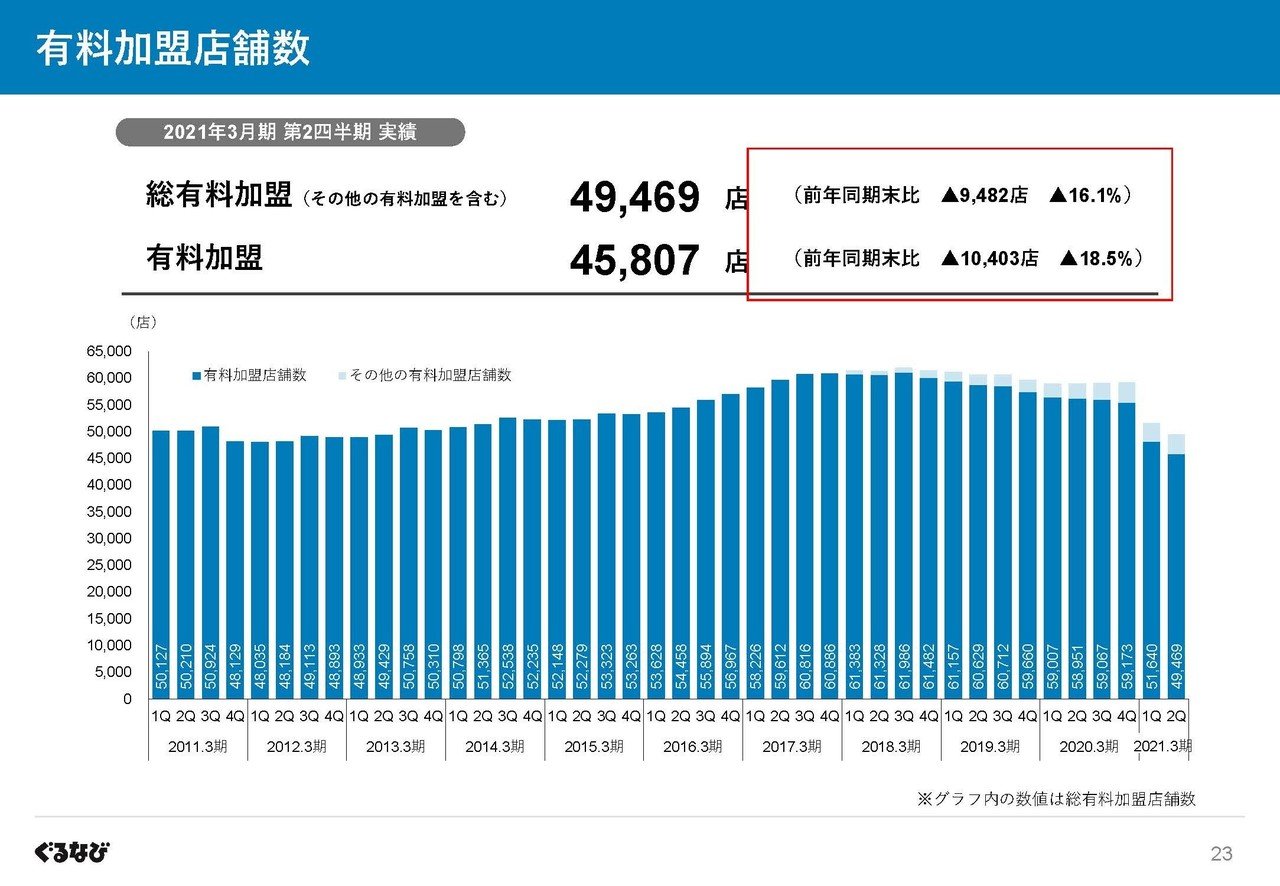

ストック収入の源泉となる有料加盟店数を見ても、18.5%減の45,807店となっておりかなり減少してしまっている事が分かります。

さらに第1四半期から比べても有料加盟店は減少してしまっていますので、請求が再開された中で減免措置などを取っていた店舗が退会していっていると考えられます。

そもそも、この飲食店の検索サービスでは食べログや最近上場したRettyなど競合がいくつも出てきていたり、プロモーションをこういったサービスではなく自社のインスタのみで行う企業も出てきたりと市場環境が悪化していました。

そんな中でぐるなびの業績は悪化気味だったわけですが、今回の新型コロナでかなりの打撃を受けてしまいさらに厳しい状況になってしまっていますね。

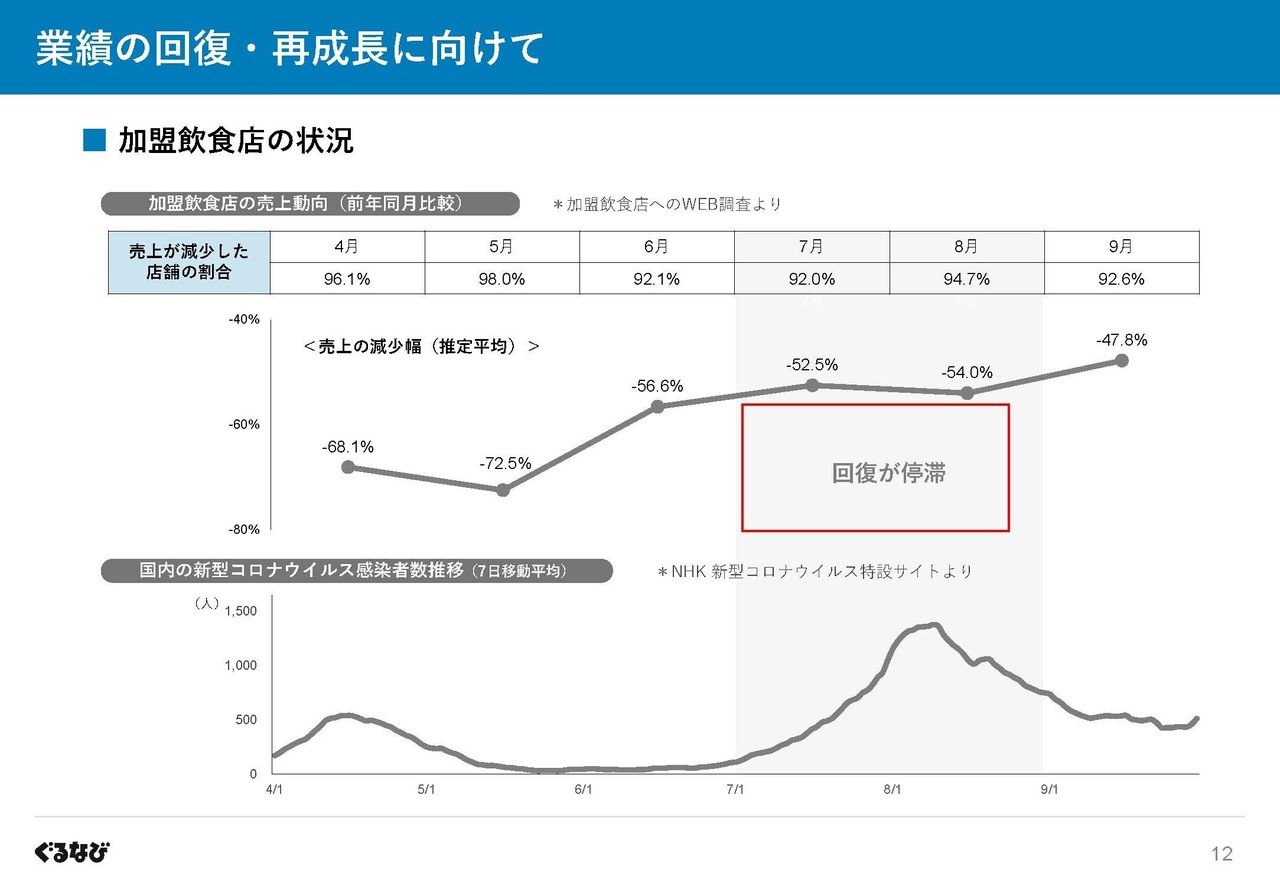

またぐるなび加盟店の飲食店の状況を見ても業績の回復に関しては停滞が続いているようで、9月時点でも前期比47.8%減となっていて飲食業界全体でまだまだ厳しい状況にいる事が分かりますね。

この状況ではコストカットに動きぐるなびへの支払いを減らしていくのは当然の流れですので、飲食店の業績がさらに回復してこない事には厳しいですね。

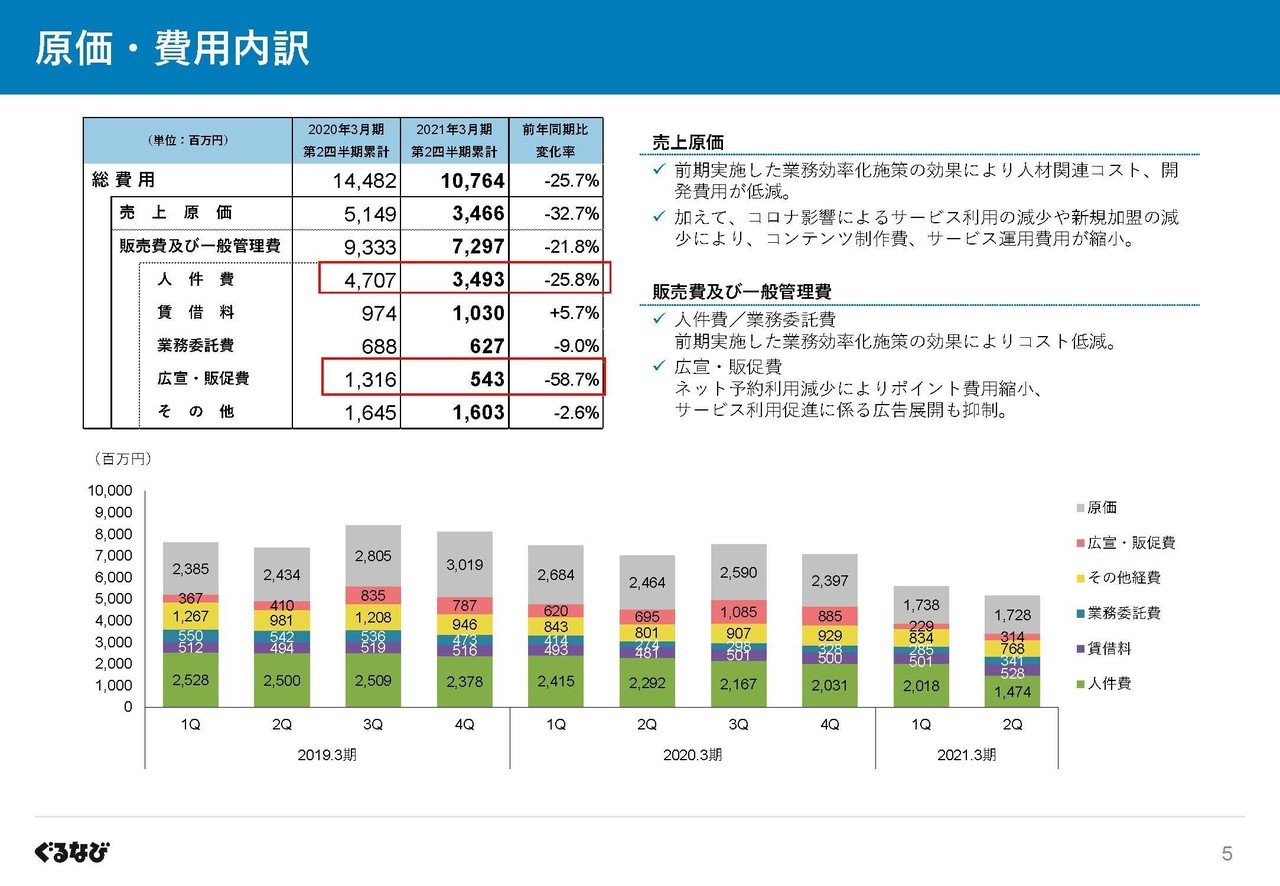

売上が大幅に減少する一方でコストカットというのは積極的に進めており人件費は25.8%減、広告費58.7%減と大きく減らしている事が分かります。

しかし売上の減少があまりに大きすぎてコストカットではまかなえず、大赤字となってしまった形ですね。

そんな大きな赤字となってしまったぐるなびですが、業績の悪化に伴い営業キャッシュフローは33.5億円のマイナス、全体では現金が40億円ほど減少するなど、かなりの資金が流出してしまっている事が分かります。

では資金繰り的には大丈夫なのでしょうか?

現預金や売掛金、未収入金といった短期的に現金に代わりそうなものを含めると118億円ほどある事が分かります。

その一方で負債は全てを合計しても38億円ほどですので資金繰り的にはものすごい余裕がある事が分かります。

短期的には資金繰りが苦しくなるという事はなさそうですね。

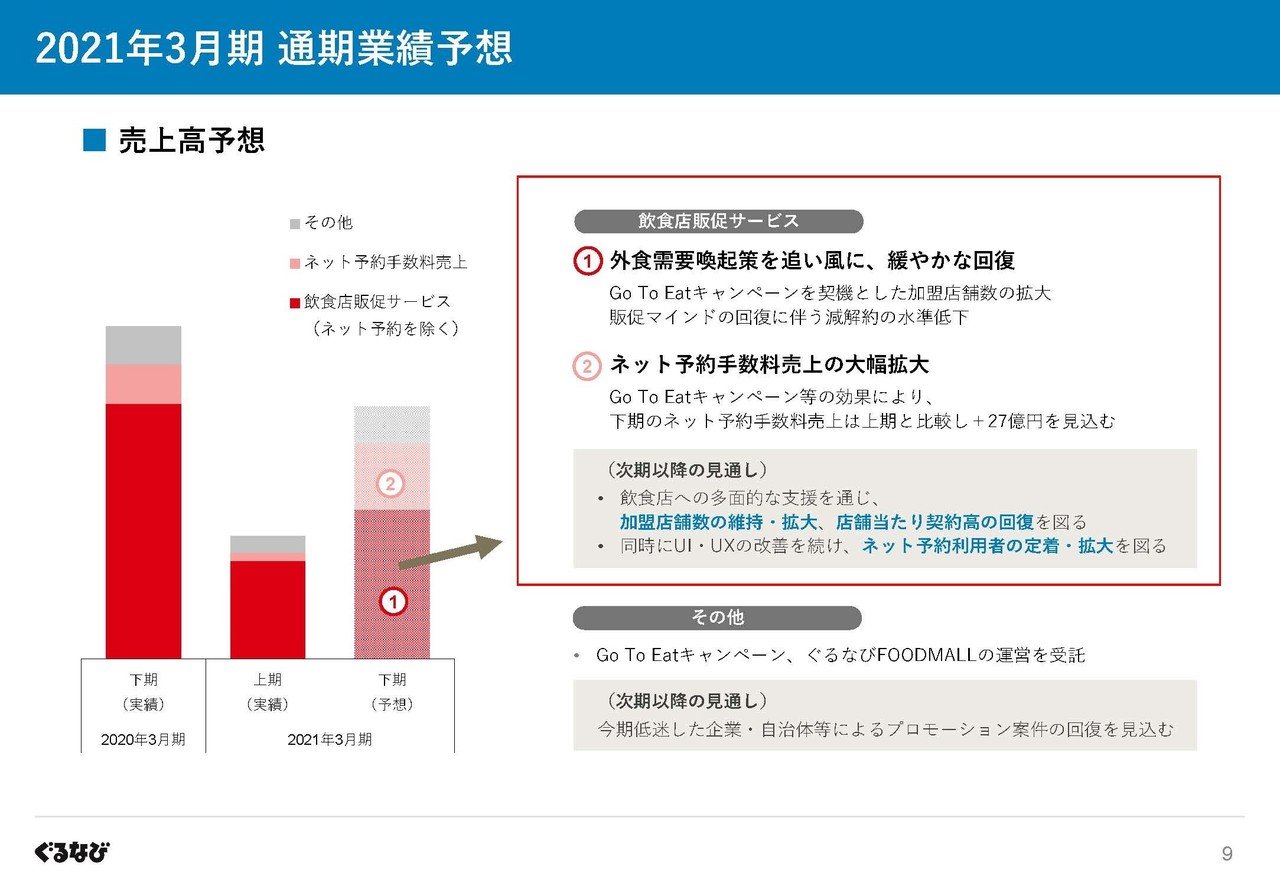

続いてGoToイートが始まりどの程度の業績の回復が起きてくるかについて見ていきましょう。

まずGoToイートが始まった事でネット予約に関しては前期比で266%と大幅に伸びている事が分かります。

GoToイートによる特需でぐるなびは予約手数料によって27億円ほどの増収を見込んでいるようです。

しかし業績の見通しはというと現在が49億円の赤字であるところから、92億円まで赤字が拡大する見通しという事でまだまだ赤字が続くことを見込んでいる事が分かります。

さいほど見たようにぐるなびは加盟店からの収入であるストック収入をメインとしていますので、そちらが回復してこない事には業績の本格的な回復はない訳ですが加盟店である飲食店の回復にはまだまだ時間がかかると見ているようです。

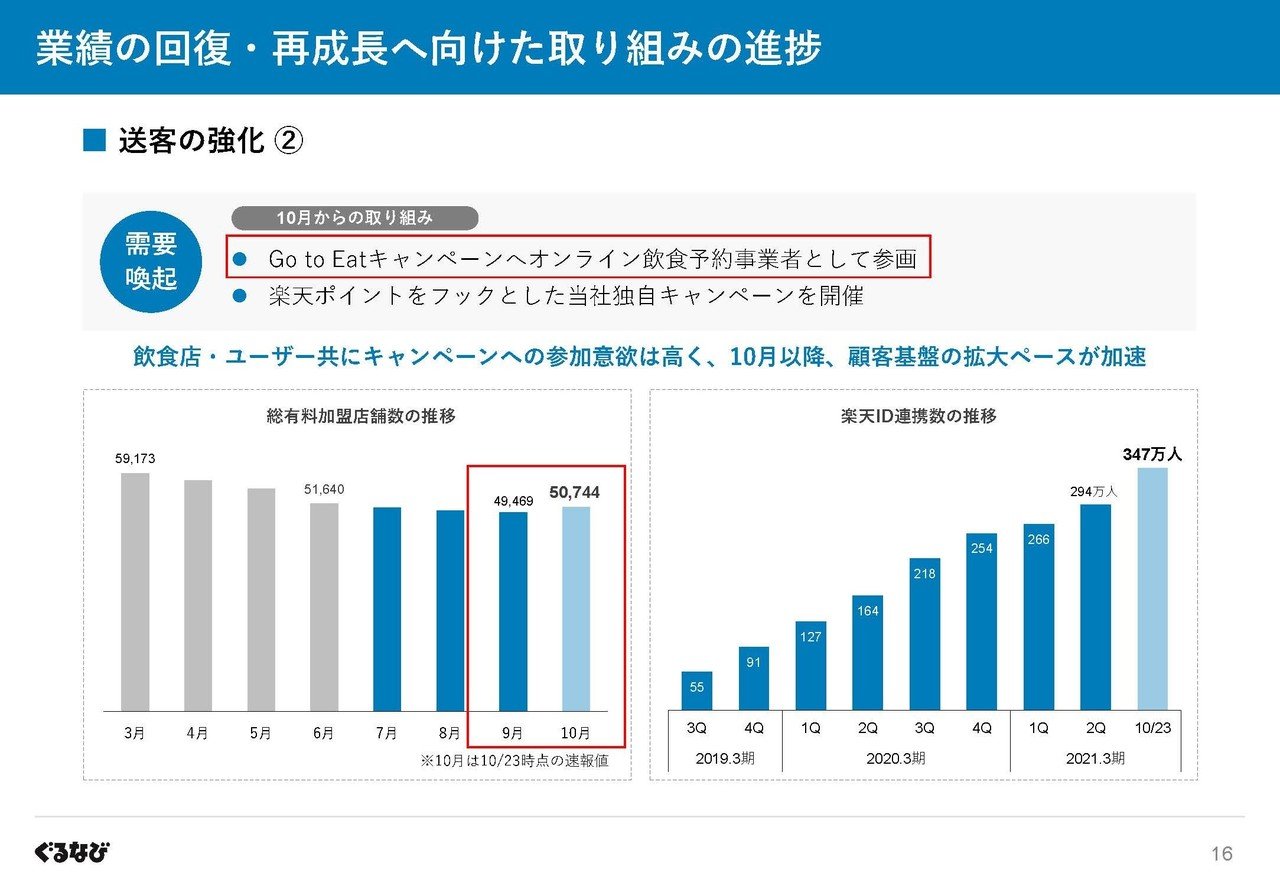

また10月時点では有料加盟店数が、9月末の49,469店舗から50,744店舗へと増加に転じている事が分かります、これはGoToイートへ登録したい飲食店がぐるなびへ登録したためだと考えられます。

GoToイートが使える飲食店数を見てみれば分かりますが、今は本当に右肩上がりで増加中なので今後も有料加盟店数が増えていく可能性が高そうです。

しかし飲食店自体は大きなダメージを受けている事は間違いないわけで、そんな中では店数は増えていたとしても契約金額という面では大きくはない可能性が高そうです。

続いてこちらの資料をご覧ください。

今まで見てきたように本格的な業績回復のためには、飲食店の体力回復が必須なわけでそれに対してはぐるなびもまずは飲食店の体力回復を最優先すると言っています。

となるとぐるなび自体は資金的余裕があるので多少赤字を増やしたとしても、飲食店側にメリットのある打ち手を取っていく可能性がありそうです。

という事で、GoToイートでスポット型の収入は増加しているが、本格的な業績回復にはストック型の収入増加が必要。

ストック型収入は大幅に業績が悪化していたが、GoToイートに参加したい飲食店の加盟店が増加している。

しかし飲食店の業績はまだまだ回復していないので、資本体力がないので契約金額は低そう。

そして資金的余力のあるぐるなびは加盟店の体力回復を重視しており、とりあえずは自社の利益より加盟店を重視していくと考えられるのでしばらくは業績の悪化が続きそうです。

とはいえ加盟店数自体は増加していますしGoToイートが続く中で、まだまだ加盟店は増加しそうですので飲食店の業績が回復して体力が戻ってくれば業績の回復もありそうですので、飲食業界の動向に注目です。

この記事が気に入ったらサポートをしてみませんか?