島津製作所の決算に見る経営手法変化の可能性

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは株式会社島津製作所です。

早速ですがこんなニュースがありました。

島津製作所、1時間で新型コロナ検査 キットを20日発売

島津製作所は10日、新型コロナウイルス向けの検査キットを20日に発売すると発表した。ノロウイルスなどの病原体検出技術を応用し、不純物を取り除くことなくウイルスを検出できる。手元にある検体から約1時間でウイルスの有無を判定し、検査時間を短縮できる。

20日に医療機関や検査受託会社向けに発売し、海外への輸出も検討する。厚生労働省は10日、同製品が保険適用の対象になると同社に通知した。価格は100検体分で税抜き22万5千円。島津は本社工場で月10万検体分を生産する見込みだ。

新型コロナの感染検査では鼻や喉から拭った検体から、タンパク質など遺伝子を増幅するための反応を阻害する不純物を取り除く必要がある。島津がノロウイルス向けで活用してきた「アンプダイレクト」と呼ばれる技術は不純物の阻害作用を抑え込むことができ、不純物を取り除く手間が省ける。

ウイルスの有無を調べるPCR検査は一般的には4~6時間かかるとされる。検出時間が短い手法でも約2時間かかるが、島津の製品を使えば1時間でウイルスの検出が可能で、検査時間を短縮できる。

どうやら島津製作所は、1時間で新型コロナの検査ができる検査キットを発売するようです。

検査の時間が4~6時間かかるところを1時間に短縮できるようですから検査数を増やす事が出来そうですね。

今回はそんな島津製作所について見ていきましょう。

それではまずこちらの資料をご覧ください。

2019年4月~12月期は売上高が926億円で27億円(3%)の減少となりながらも営業利益は101億円で前期から変動がない事が分かります。

また、研究開発費は37億円で前期から1億円の減少、設備投資は22億円で前期から16億円の減少と設備投資を減らして減らしている事が分かります。

売上も減少していますし、投資も減らし気味という事で成長路線を進んでいるわけではなさそうですね。

続いてこちらの資料をどうぞ

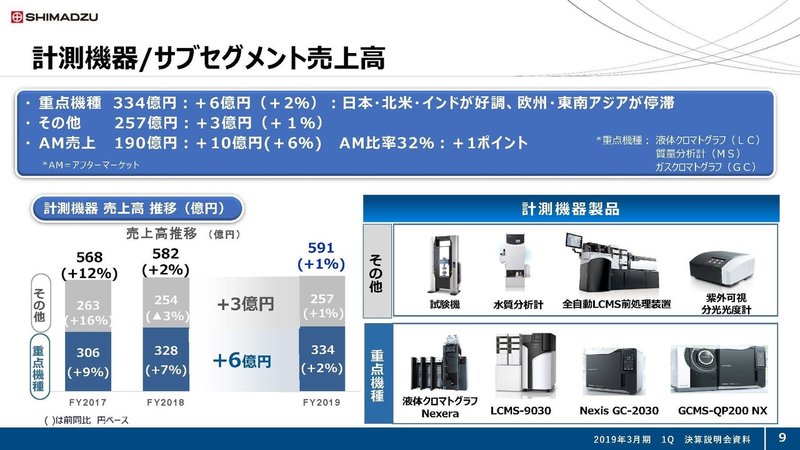

島津製作所は今回検査キットを販売するとのことですが、実は主要事業は計測機器事業であることが分かります。

売上は926億円のうち591億円と64%ほどを占めており、利益に至っては101億円のうち95億円と94%を占めています。

完全に会社を支えている事業ですね。

ちなみに販売している商品は具体的にはこんな感じのようです。

産業用の計測器を製造販売するのがメインのようです。

そして医療事業は売上こそ154億円あり、2番目の規模を誇っていますが営業利益は1億円の赤字となっていることが分かります。

検査キットは、100検体分で税抜き22万5千円で本社工場で月10万検体分作るという事なので

単純計算すると、22万5千円÷100×100,000=2億2千5百万円になります、全て販売すれば9ヶ月で20億です。

単純計算だと利益率5%で販売すれば、9ヶ月で1億円の赤字となっている医療事業を黒字化できるという事なので、販売が順調に推移すれば医療事業も黒字化できると考えられます。

赤字の事業を黒字化できるというのは会社にとっては非常にポジティブですね。

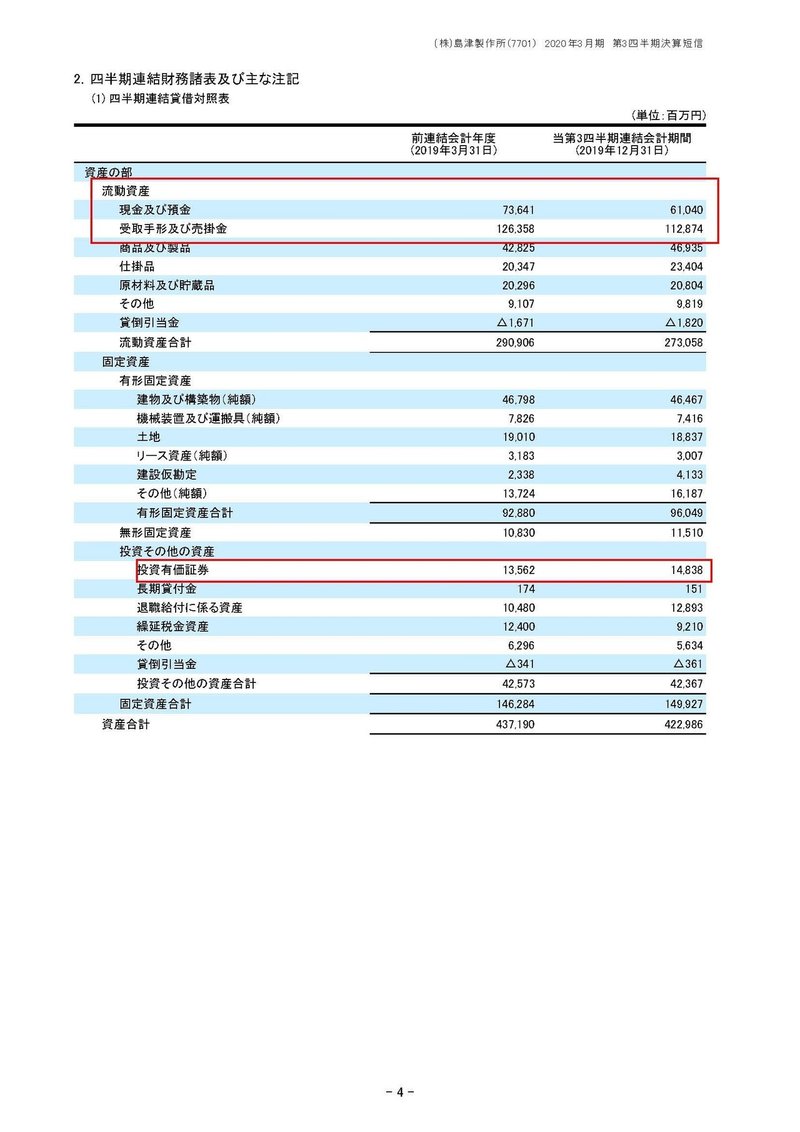

続いてこちらの資料をご覧ください。

現預金と売掛金、投資有価証券を合計すると1887億円もある事が分かります。

一方外部へ支払いが必要な負債を合計してみると820億円ほどであり、1000億円以上の余裕資金を持っていて、島津製作所はキャッシュリッチな企業だという事が分かります。

島津製作所の未来!!

このキャッシュリッチな企業だったというのが今回機動的に検査キットを制作できた要因だとも考えられます。

資金的な余裕がないところは、危機的状況を前に当面の資金確保をすることが必要になり新しい製品開発を行う事はなかなか出来ませんよね。

ここ最近は日本でも経営効率が重視されるようになってきました、それ自体はいい事だと思いますが、経営効率を上げるというよりも経営効率を表す指標を向上させることに躍起になっている感があります。

そのために本来であれば投資を進めるべきですが、その先が見つけられず自己株買いを行ってきました、それによって経営指標は向上しますが、会社としては資金を失ってきたわけです。

私はこの流れがある程度変わっていくだろうと考えています。

今回の新型コロナもそうですし、大型台風など経営を揺るがすような自然災害が頻発するようになっています。

なので今後は、ある程度余剰資金を持っておいたほうがいいのではないかとなる可能性があります。

過剰な内部留保は市場の流動性を下げてしまい問題ですが、経営指標の向上だけを目的とした自社株買いなどは減っていくのではないでしょうか。

島津製作所は、余裕資金の割に投資が少なかった事が逆に危機的状況で機動的な行動を出来たと考えられます、今後はある程度危機に備えた経営が増えていく可能性が高いのではないでしょうか。

また、島津製作所は赤字だった医療事業を黒字化させることに成功して資金的な余裕を持っていることも市場から再評価されていく事を予測します!!

この記事が気に入ったらサポートをしてみませんか?