くら寿司の決算から考える業績回復の可能性

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのはくら寿司株式会社です、回転ずしチェーンの会社ですね。

こんなニュースがありました。

くら寿司、上場来初の最終赤字 19年11月~20年4月

企業決算

2020/7/10 0:01

くら寿司が9日発表した2019年11月~20年4月期の連結決算は、最終損益が9億5900万円の赤字(前年同期は17億円の黒字)だった。01年5月の上場以来、初の赤字となる。新型コロナウイルスの感染拡大に伴う店舗営業時間の短縮や外出自粛の広がりが響いた。店舗の減損損失を特別損失として3億6500万円計上した。20年10月期通期の業績予想は未定とした。

19年11月~20年4月期の売上高は前年同期比2%減の653億円だった。ランチタイムに低価格メニューを拡充し好調だったが、今年3月以降は外出自粛の広がりで客足が減少。政府の緊急事態宣言や各自治体の要請で、大半の店舗で営業時間を短縮した4月は既存店売上高が前年同月比48.1%減少した。

19年11月~20年4月の既存店売上高は8.3%減だった。3月末から持ち帰り用のメニューを拡充し、巣ごもり需要の取り込みを図った。4月は持ち帰りの売上高が前年同月比2倍になるなど好調だったが、既存店の落ち込みを補えなかった。経常損益は8600万円の赤字(前年同期は27億円の黒字)だった。日本国内は黒字だったが、米国と台湾での事業拡大に伴い店舗の建設費用や従業員の研修費用が響いた。

どうやらくら寿司は、新型コロナによる時短営業や外出自粛の影響を受けて上場来初の赤字決算となってしまったようです。

今回はそんなくら寿司の今後について考えていきましょう。

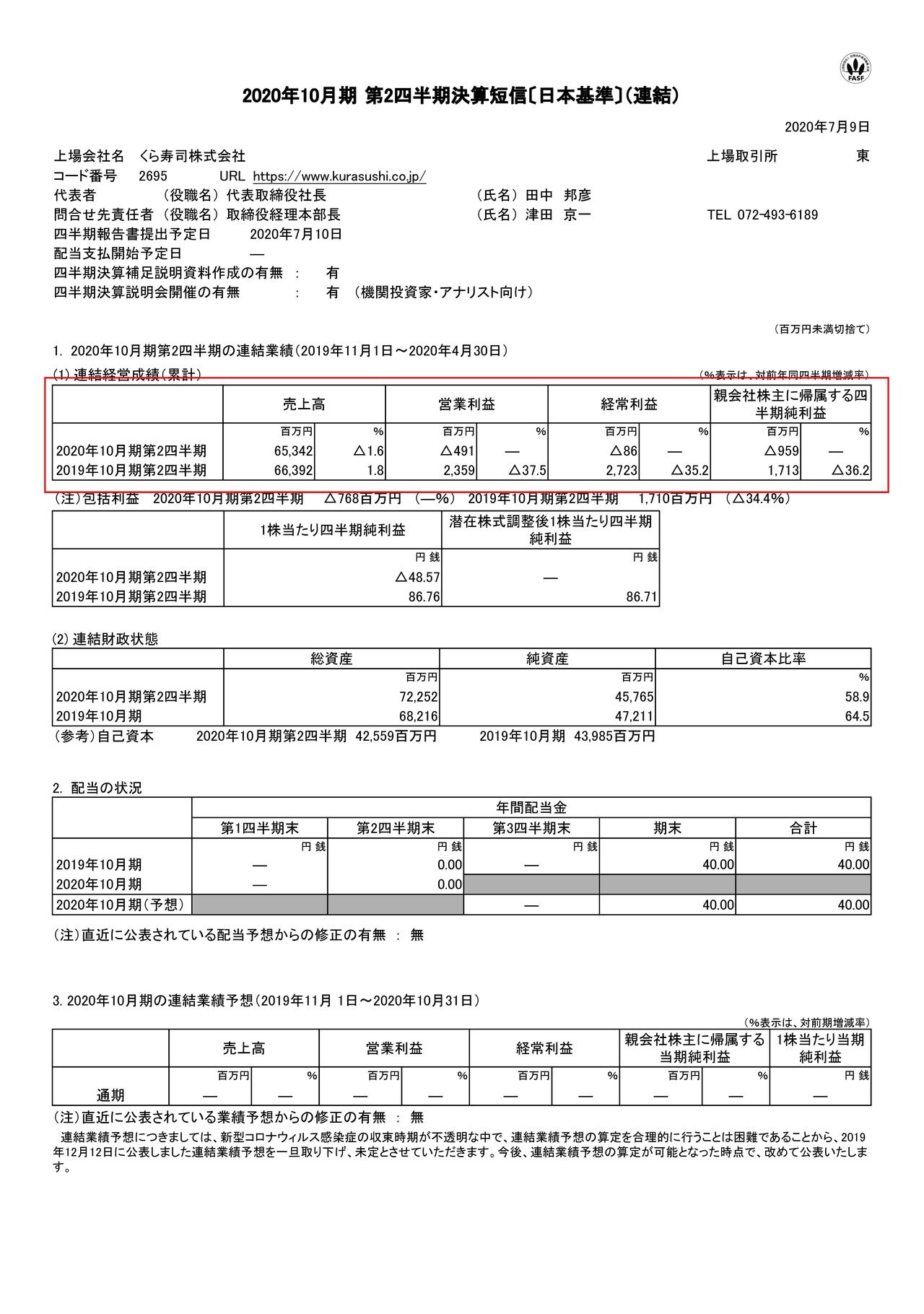

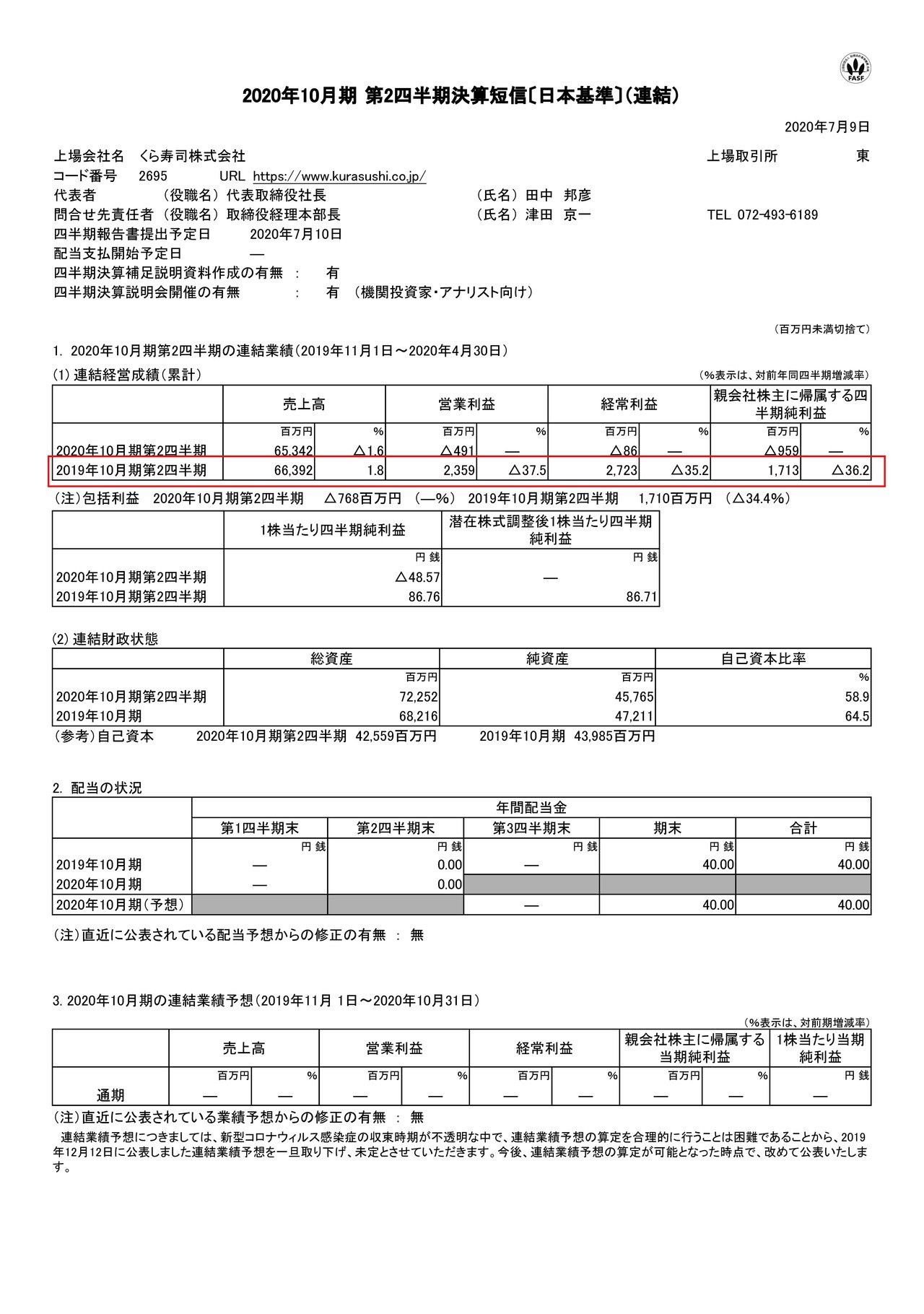

売上高は1.6%減の653.4億円、営業利益は23.5億円の黒字→4.9億円の赤字、純利益は17.1億円の黒字→9.6億円の赤字となっており減収減益となっている事が分かります。

新型コロナによる影響で営業時間の短縮や、外出自粛の影響があったにもかかわらず売上高は微減にとどまっているようですね。

しかし売上高の減少に対して利益の悪化が非常に大きいですね、それはどうしてでしょうか?

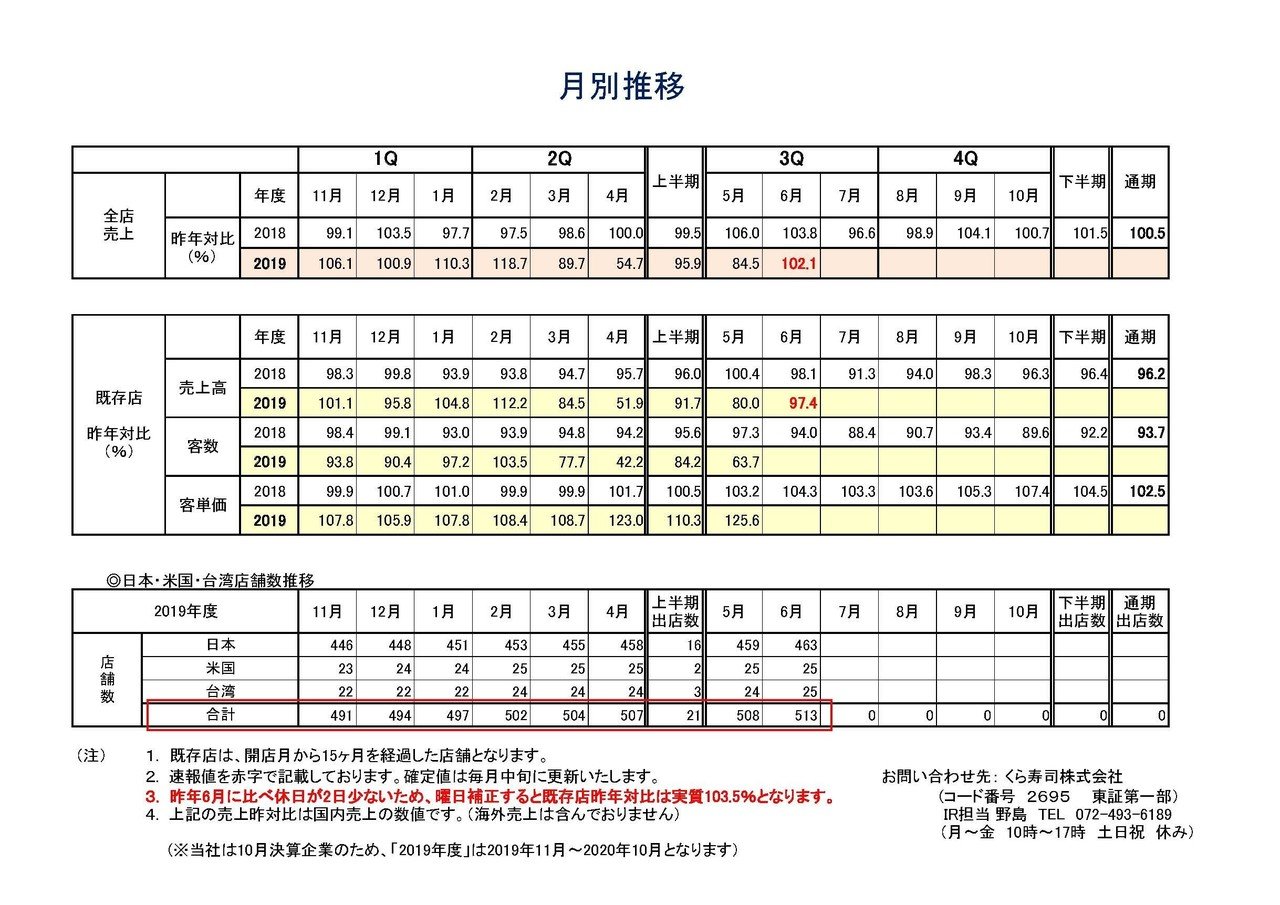

2019年の11月~2020年6月までの8ヵ月間に店舗数が491→513店舗と22店舗(4.48%)も増加している事が分かります。

このように、くら寿司はハイペースで店舗数を増加させていましたので売上高こそ微減でしたがコストが増加したことで利益への悪影響が大きかったという事ですね。

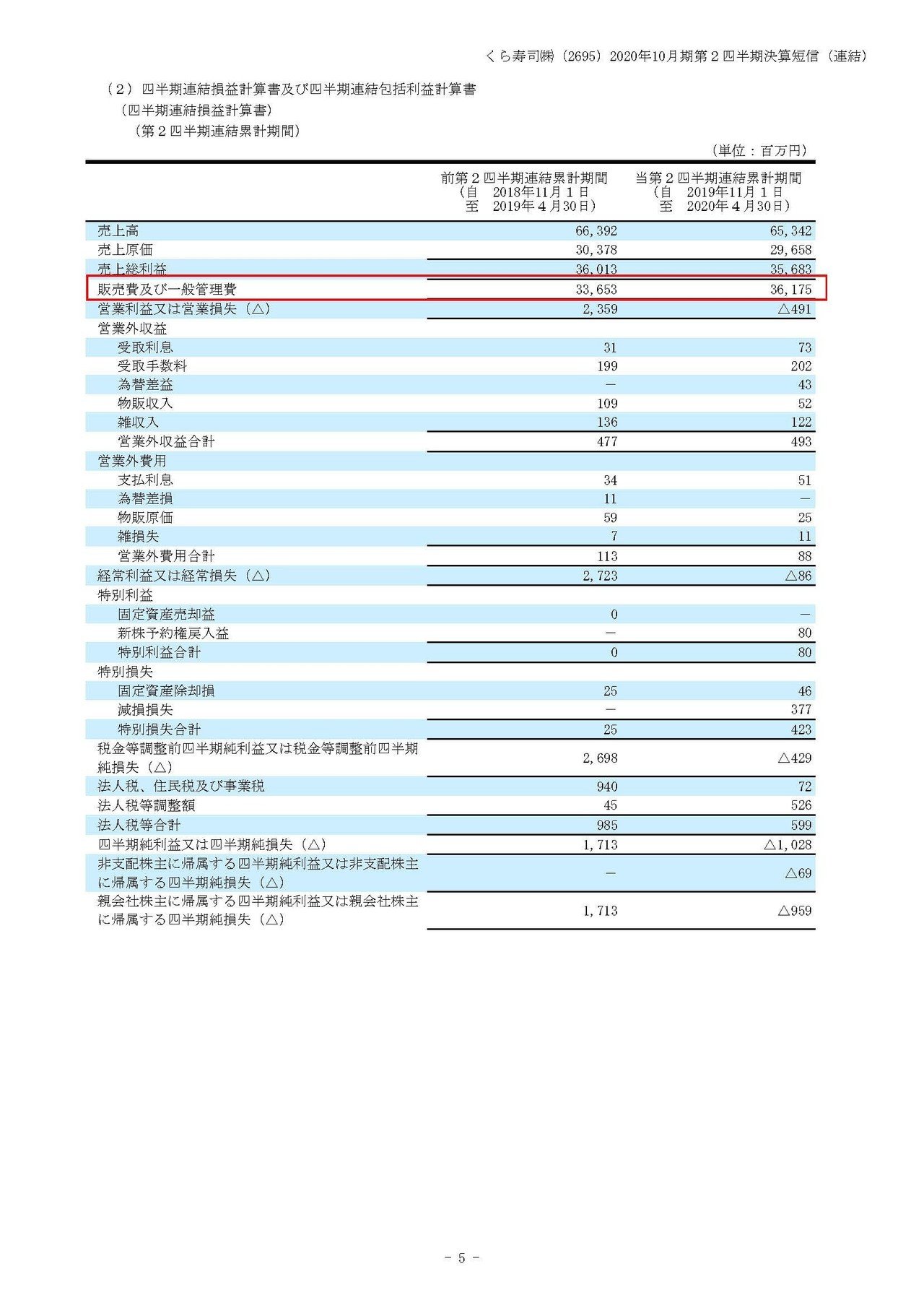

実際に増店によって、販管費は336億円から361億円まで増加している事が分かります。

新型コロナによる影響で店舗当たりの売上高は減少していましたが、それを増店で補っていたために売上は微減に済んでいたものの、利益面ではコストの増加に耐えられずに大幅な減益となってしまったという事ですね。

続いてこちらの資料をご覧ください。

じつは前期の段階でも売上高こそ1.8%増となる一方で、営業利益は37.5%の減少、純利益でも36.2%の減少となっており、増店によって売上こそ増加しているものの利益率が減少するという状態に陥っていたことが分かります。

その要因を、他の大手の飲食チェーンの決算から考えてみると、材料や人件費の高騰という市場要因の悪化は共通の問題ですのでありそうです。

また多くの飲食チェーンでも不採算店舗が増えて利益を押し下げていましたから、人口減少社会の中で商圏によっては市場が飽和し始めている事も考えられます。

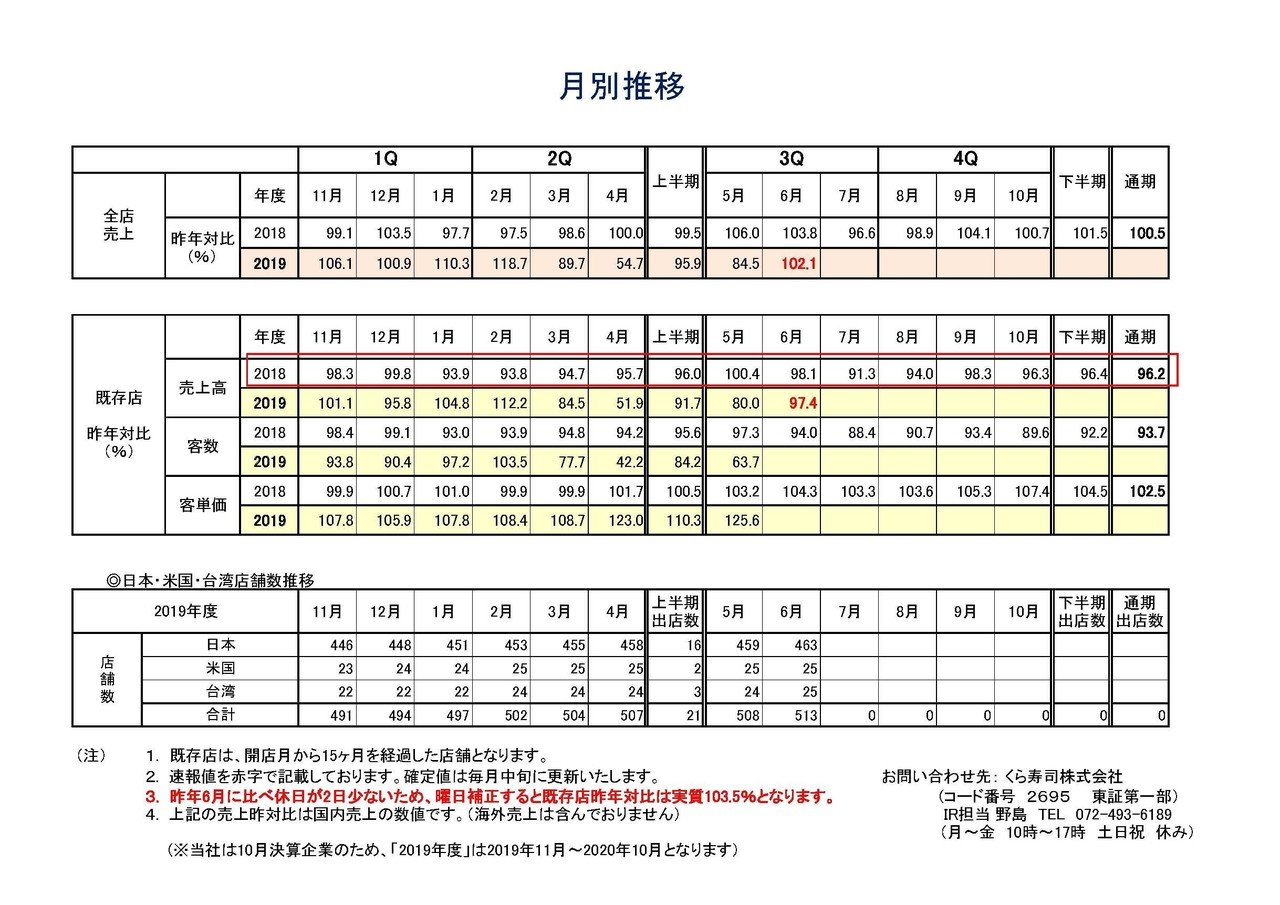

2018年度(2018年11月~2019年10月)の決算では既存店売上高が5月以外の11ヵ月で悪化してしまっています。

増店計画は上手くいっていなかったという事です。

しかし、2019年度(2019年11月~2020年10月)に関しては、新型コロナの影響が出始める3月以前においては既存店売り上げが100%を超えている事が分かります。

その要因としては客数こそ減っていますが、客単価が上がっている事のようです。

この客単価の上昇は2018年度の下期から続いており、客単価を上げることで売上を確保しようという路線へ進んでおりそれが機能していたという事ですね。

市場自体が飽和している可能性が考えられ、客数の増加には限界があるでしょうから、だとすると客単価を上げにいくというのは非常に有効な戦略なのではないでしょうか。

とはいえ今後は景気の減退も予測されていますから、客単価の上昇が続いていくのかは注意が必要そうです。

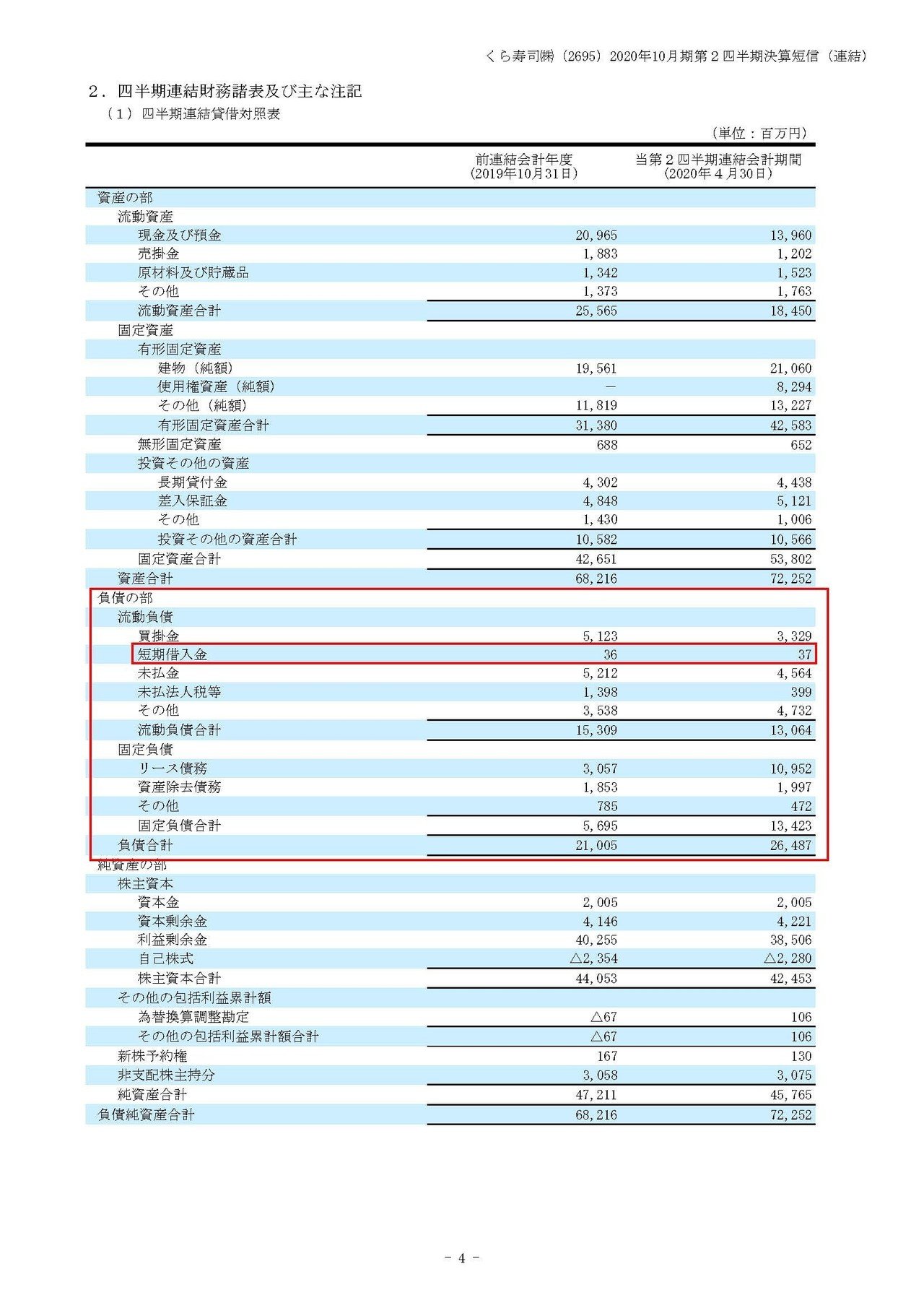

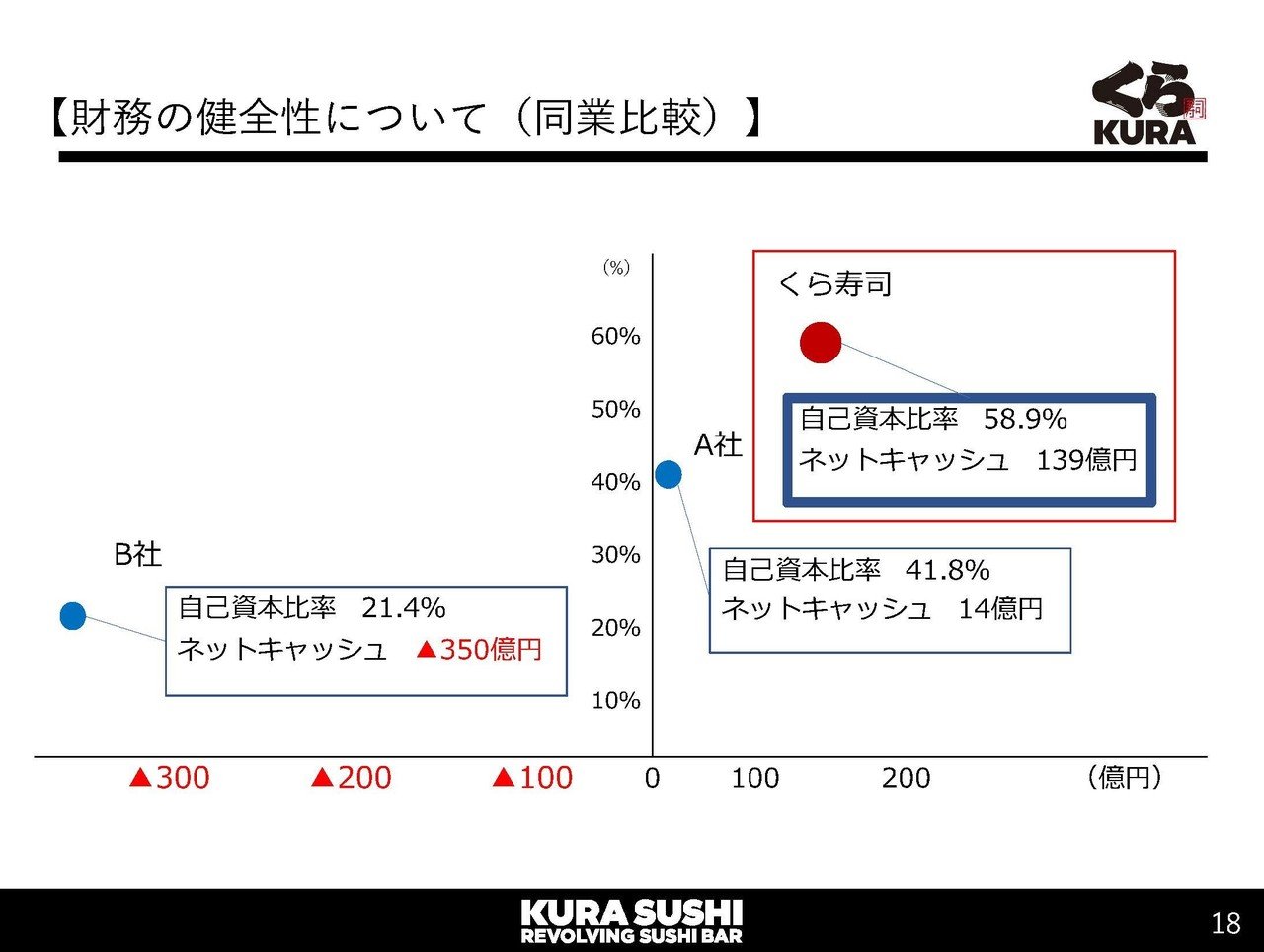

続いてこちらの資料をご覧ください。

これだけの大規模な出店を進めていながらも借入金は3700万円ほどしかない事が分かります。

当初のニュースの通り、今回が上場来初の最終赤字との事ですからしっかり毎期利益を出して、そこから得た資金で無理のない範囲で出店を進めていたという事です。

それで500店舗以上のチェーンになるというのは物凄いですね。

なので同業他社に比べてかなり財務の健全性が高いことが分かります。

多くの飲食チェーンは大きなレバレッジ(借入)をかけて出店をすることが多いですから、ネットキャッシュ(現預金-有利子負債)も139億円もプラスというのは、かなりの健全経営だといえると思います。

そして個人的には、この財務健全性は今後非常に有利だろうと考えています。

先ほども軽く触れましたが、多くの飲食チェーンでは昨年あたりから不採算店舗の数が増え始め、拡大路線から店舗の収益性も重視する路線への転換が進み始め不採算店舗の閉店数は増加しています。

そこに新型コロナもあり各社とも財務的なダメージを受けましたから今後はさらに不採算店舗からの撤退が増える可能性は高そうです。

しかし不採算店舗を抱える地域にも需要は間違いなくあります。

くら寿司の赤字店舗がある地域にも、当然回転ずしの需要はあるはずです。ではなぜ赤字店舗が出てしまうのかというと、すしチェーン店をイメージしてもらえば分かりますが、複数のチェーンが近い立地で存在しているケースは多いですよね。

つまり供給過剰となって不採算店舗になっているケースは結構多そうです。

ですが近くの同業チェーンが1店舗でも閉店すれば、残存者利益が得られる(1店舗なくなった分の需要がもらえる)わけで、そうなれば採算の取れる店舗となる可能性は十分にありますよね。

その際に財務的に余力のあるくら寿司は、同業他社に比べ残れる可能性が高いのではないでしょうか。

という事で、新型コロナ以前は客単価向上の路線も上手くいっていましたし、今後は残存者利益を得られる可能性もあるという事で業績の伸びを予測します!!

しかし、今後不景気による消費の減退が起こり、高単価路線が機能しなくなる事には注意が必要そうですので、とりあえずは次の月次で客単価がどうなるのかに注目です。

この記事が気に入ったらサポートをしてみませんか?