武田薬品の決算から考える早期退職募集と大衆薬事業売却の理由

どうもコージです!

私は、毎日決算書を読んで企業の未来を妄想しています。

そんな私が決算書の中で面白かったポイント、未来への妄想ポイントを説明しています。

今回見ていくのは武田薬品工業株式会社です、日本最大の製薬会社ですね。

昨年はアイルランドの製薬会社であるシャイアーを日本のM&A史上では過去最大の6.2兆円もの金額で買収し話題となりましたね。

さてこんなニュースがありました。

武田薬品工業、国内で希望退職募集 30歳以上対象

ヘルスケア

2020/8/17 20:38 (2020/8/18 5:11更新)

武田薬品工業は17日、国内で勤務する医薬情報担当者(MR)などを対象に希望退職を募集すると発表した。30歳以上で勤続年数3年以上が対象。対象人数や募集人数は公表していない。がん治療や希少疾患など5つの重点領域に特化する事業戦略を進める中で、組織体制を見直す。

対象者は勤続年数3年以上、30歳以上の国内ビジネス部門の社員。主にMRや事務職などで、研究開発(R&D)や生産部門は含まない。募集期間は9月28日から10月16日まで。応募者には特別加算退職金を支払うほか再就職も支援する。募集に伴う費用は2021年3月期の業績見通しに織り込み済みという。

武田は国内外のグループ全体で約4万7500人の社員を抱える。国内従業員は約5350人で、MRは約2100人。19年1月にアイルランド製薬大手のシャイアーを買収したことを受けて、配置転換など組織の最適化を進めてきた。

どうやら武田薬品はMRや事務職の30歳以上から希望退職を募集するようです。

エムスリーのMR君のようなMRの仕事を代替するようなサービスが出てきていますし、それをサポートしていた事務職の方も同時に削減という事なのでしょう。

それにしても、早期退職といえばこれまでは40歳以上という感じでしたがついに30歳以上というところまで踏み込んだようです。

MR君の登場などテクノロジーの進歩によってこうやって人員の削減が行われるケースは今後も増えていくでしょうから、私も含め若い世代は3年後5年後などといっている余裕はなく今準備が必要ですね。

さらにこんなニュースもありました

武田、大衆薬事業売却へ 米投資ファンドに2500億円で

ヘルスケア

2020/8/19 11:06日本経済新聞 電子版

武田薬品工業がビタミン剤「アリナミン」など一般用医薬品(大衆薬)事業を米投資ファンド大手ブラックストーン・グループに売却する。売却額は2500億円程度。アイルランド製薬大手シャイアーの買収で膨らんだ負債を圧縮し、抗がん剤など医療用医薬品事業の新薬開発に経営資源を集中する。

大衆薬事業を2500億円ほどで米投資ファンドへ売却するようです。

今回はこれまで他社では見られなかった30歳以上での早期退職募集や事業売却など矢継ぎ早に施策をっている武田製薬が、なぜそのような大きな動きを見せているのか考えていきましょう。

それではまずこちらの資料をご覧ください。

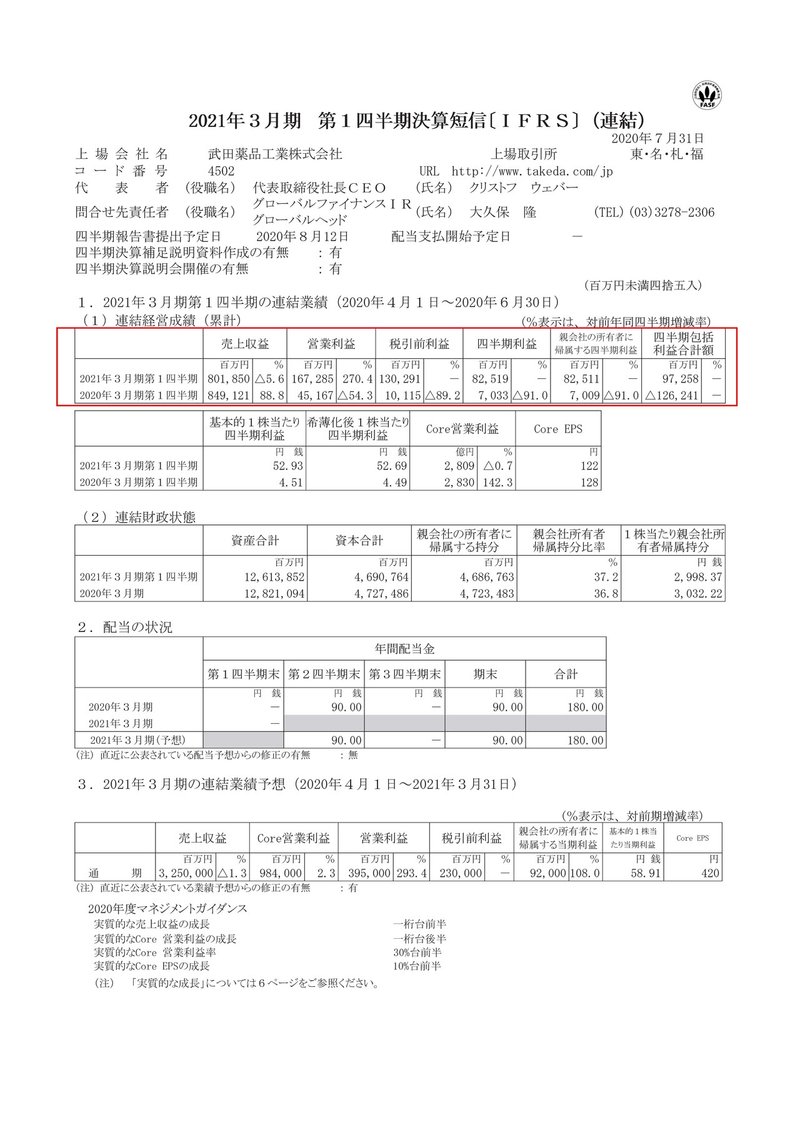

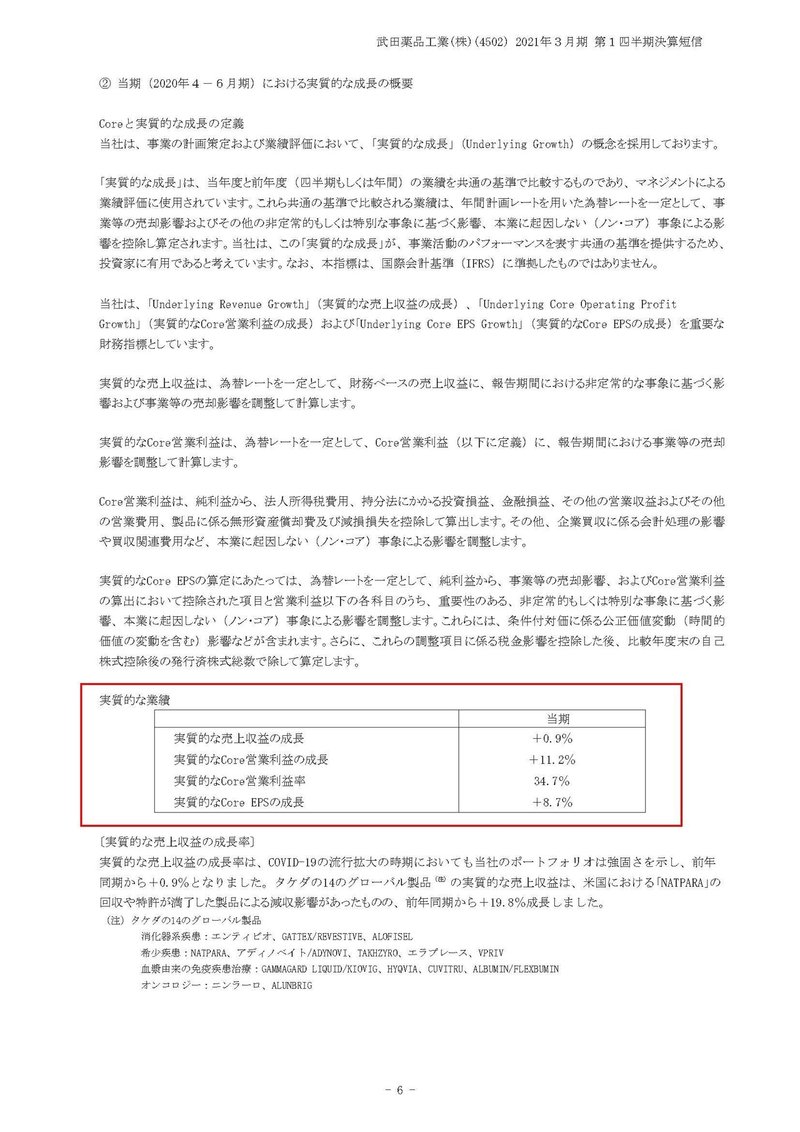

売上高は5.6%減の8018億円、営業利益は270.4%増の1672億円、純利益は1173%増の825億円となっており、減収ながらも大幅な増益となっていることが分かります。

ではどうして減収ながらも大幅な増益を達成できたのでしょうか?

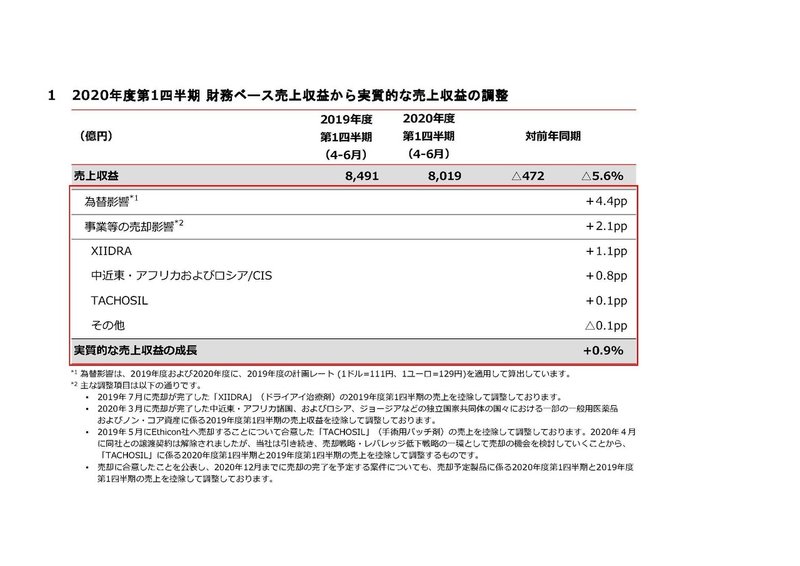

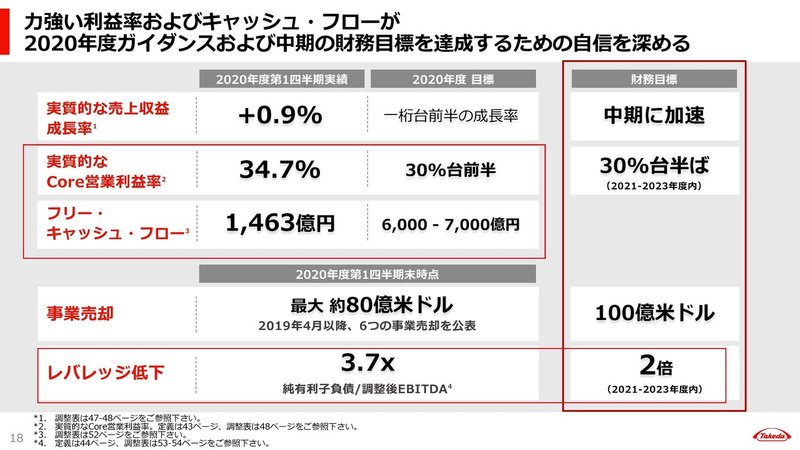

まず5.6%の減収となった主な要因としては為替の影響が4.4%、事業売却の影響が2.1%ほどあるようで、そのほかの要因も含めると実質的には0.9%の増加だとしています。

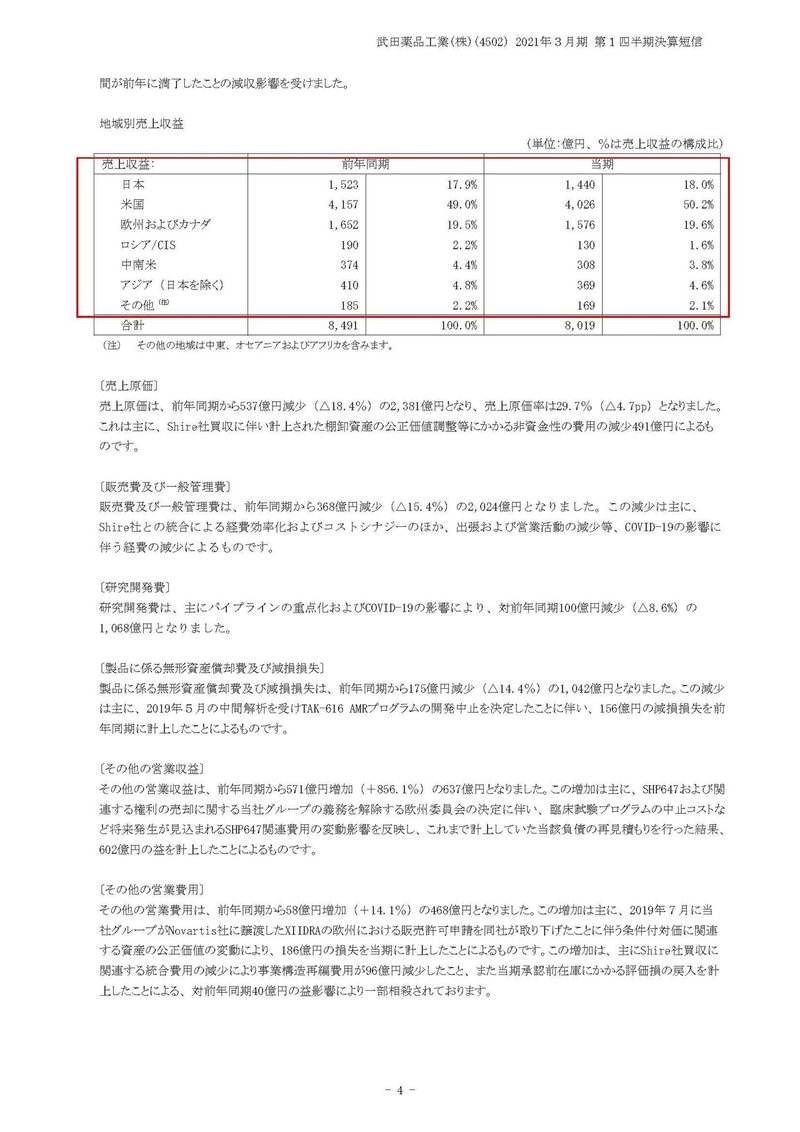

売上高の国別の割合を見てみると日本は18%ほどしかなく、米国が50.2%を占めるなどかなり海外比率が高いことが分かります。

米国の売上比率が高かったシャイアーを買収したことによって為替の影響を大きく受ける売上構成になっています。

そしてこの大半を占める海外取引は外貨建てで回ってているので為替の影響で円ベースの売上が減少したからといって、企業運営に影響があるわけではなく実質的には売上が増加しているという事ですね。

また大幅な増益となった要因としては、前期はシャイアーの買収による一時費用で売上原価が491億円増加していたこと、シャイアーとのコストシナジーなどで販管費が368億円減少したこと、SHP647という開発中の薬品に関する臨床中止費用の再見積もりによって602億円の利益を上げるなど、一時要因が大きいことが分かります。

なので一時的な要因を除くと実質的な営業利益の成長は11.2%ほどだとしている事が分かります。

とはいえ実質で見ても11.2%と営業利益が大きく向上しているわけです。

なぜ業績向上の中でも早期退職の募集や事業売却などを矢継ぎ早に進めているのでしょうか?

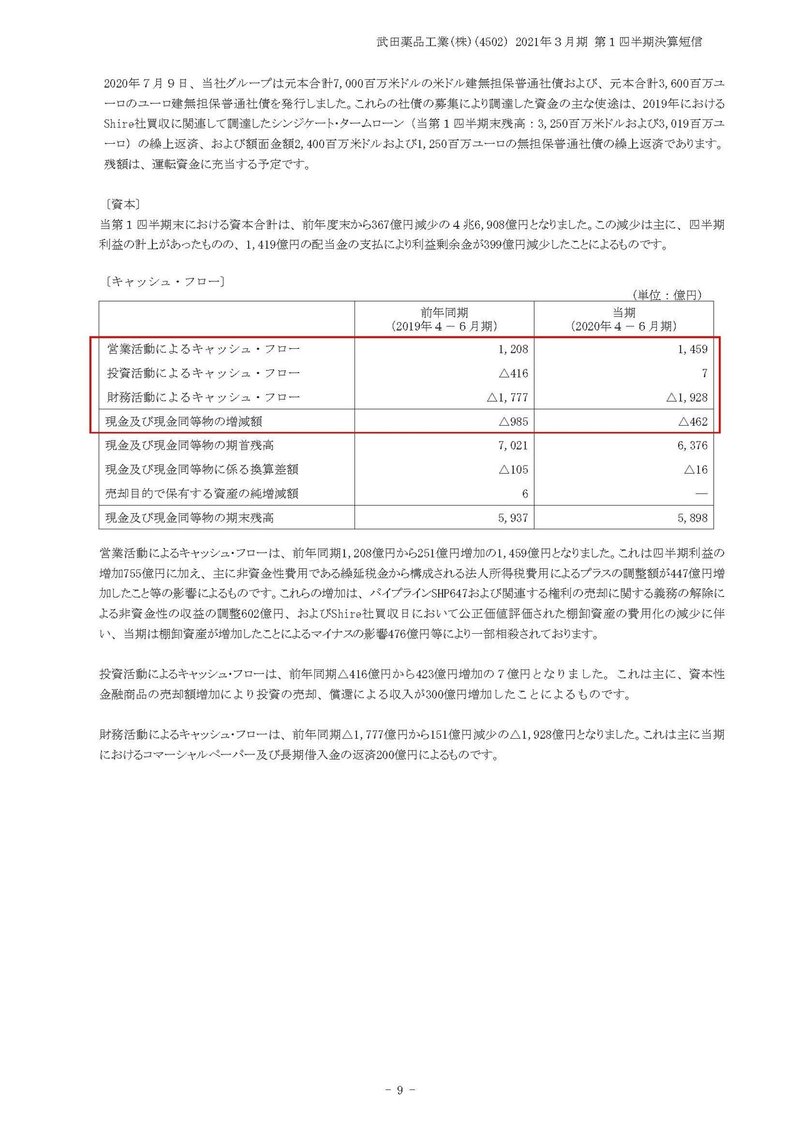

キャッシュフローを見てみると、営業キャッシュフロー(本業でキャッシュを稼ぐ力)は1208億円→1459億円へと向上していますが、財務活動によるキャッシュフローが1928億円のマイナスとなっている事もあり現預金自体は462億円ほど減らしてしまっている事が分かります。

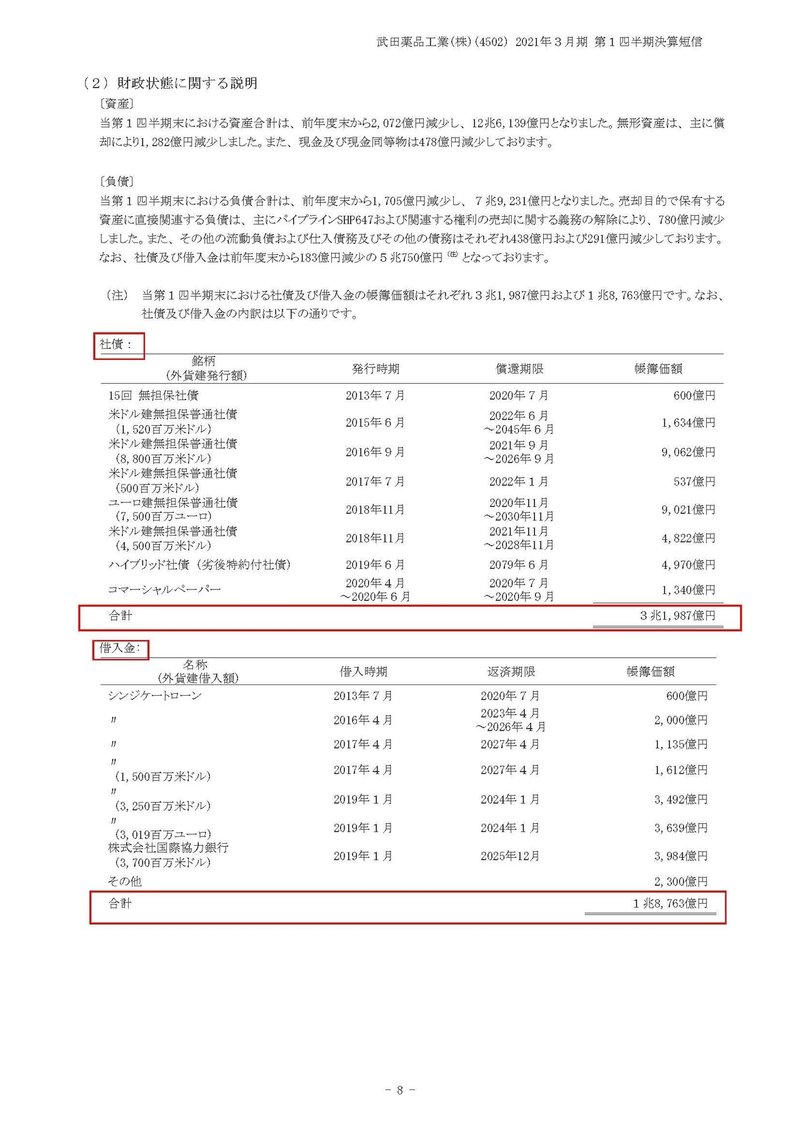

武田薬品はシャイアー買収のために多額の借入や、社債の発行を行いましたので、その結果社債と借入の合計が5兆円にもなっています。

こういった有利子負債の負担が大きい事で、営業キャッシュフローは増加しながらも財務キャッシュフローのマイナスが大きくなり現預金の流出が続いているという事ですね。

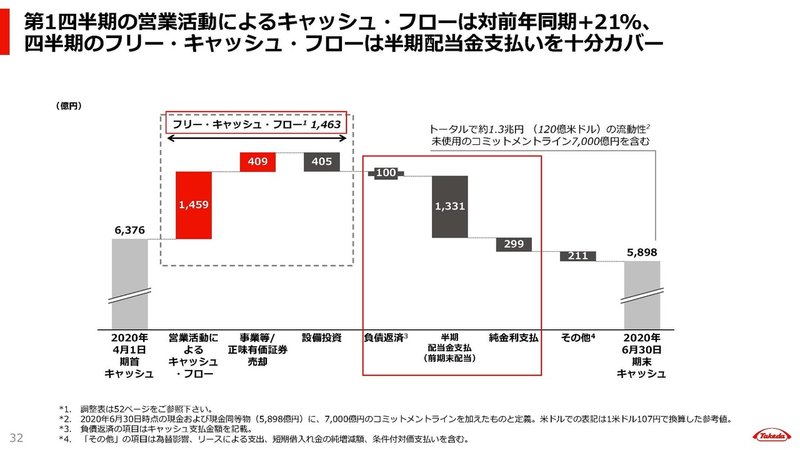

今期のキャッシュの流れを追ってみると、フリーキャッシュフローが1463億円ほど生まれた一方で、負債の返済が100億円、金利支払いが299億円、配当金支払いが1331億円あり、財務的な支出で計1730億円が流出しておりフリーキャッシュフローではまかなえていない事が分かります。

つまりシャイアー買収によって利益は増加していますが、キャッシュフロー的にはそれをまかなえる水準までは業績が向上していないという事ですね。

ちなみに配当金の支払い負担が大きいので止めればいいじゃんとなりそうですが、それは難しいです。

もともと武田薬品といえばキャッシュリッチで財務体質が非常に優秀な企業でした、それがシャイアー買収によって一気に負債が増え財務状況が悪化したわけです。

シャイアー買収をしなければ安定して配当金の支払いができていたわけですから、この状況で配当辞めるという判断をすれば買収は失敗だったと判断されて株主からの総叩きは間違いないですよね。

武田は2020年度の目標としてCore事業の営業利益率を30%台前半、フリーキャッシュフローは6000~7000億円とさだめている事が分かります。

これに対して利益率は34.7%と目標を達成できる水準にいますが、フリーキャッシュフローは1463億円と1Qでの進捗度は6000億円で考えても24.3%、7000億円で考えると20.9%となっており進捗が遅れている事が分かります。

ここまで見てくると、武田薬品の問題は利益ベースではなくキャッシュベースにあると分かりますね。

という事で増益となりつつも矢継ぎ早な施策を取る理由としては、キャッシュベースで考えるとまだまだ余裕がある状況ではなく、さらに稼ぐ力を高めていく必要があるので、テクノロジーの進歩で余剰人員となりつつあるMRの早期退職を募集してキャッシュの流出を防いだり、事業売却を進めキャッシュを獲得する必要があるという事だと考えられます。

今後はキャシュフローが良化していくかに注目です!!

この記事が気に入ったらサポートをしてみませんか?