”知らなかった”では済まされない?インフレのこと

インフレとは?

『食料品が高いなぁ』と思うことがこの頃増えていませんか?

日本でも一部でインフレが起こっています。

インフレとは、インフレーション(Inflation)の略で、貨幣(お金)に対し、物価が上がっていく事を言います。今回の記事では、日本がインフレを目指す理由、また、インフレにどう対処すればいいかについて述べていきたいと思います。

インフレは国策

日本は国策としてインフレを掲げています。日本の金融政策を決定するのは我が国の中央銀行である日本銀行(以下、日銀)ですが、日銀は先日行われた会合(日銀金融政策決定会合)で、以下のように述べています。

5.日本銀行は、2%の「物価安定の目標」の実現を目指し、これを安定的に持続 するために必要な時点まで、「長短金利操作付き量的・質的金融緩和」を継続する。 マネタリーベースについては、消費者物価指数(除く生鮮食品)の前年比上昇率の 実績値が安定的に2%を超えるまで、拡大方針を継続する。

ここにあるように、日銀は2%の「物価安定の目標」の実現を目指しています。実はこの2%の目標は、2013年から続いています。当時の金融政策決定会合(抜粋)は以下の通りです。

1.日本銀行は、本日の政策委員会・金融政策決定会合において、以下の決定を行った。

(1)「量的・質的金融緩和」の導入 日本銀行は、消費者物価の前年比上昇率2%の「物価安定の目標」を、2年程度 の期間を念頭に置いて、できるだけ早期に実現する(注1)。このため、マネタリーベ ースおよび長期国債・ETFの保有額を2年間で2倍に拡大し、長期国債買入れの 平均残存期間を2倍以上に延長するなど、量・質ともに次元の違う金融緩和を行う。

つまり、もう何年も前から日銀は「インフレにするために動きますからね」とメッセージを発信し、金融政策を実行していました。方法としては、貨幣の供給量を増加させる等の金融政策を行いました。

国が総力を挙げてインフレにしようとしている訳ですから、我々が感じる「最近何でも高いな~」という感覚は、起こって当然の現象と言えるのです。

なぜインフレにするの?

ところで、何故わざわざ貨幣価値を落とし、物価を上げるのでしょう。ここを疑問に思う方は多いかもしれません。その答えの一つとしては、消費を促し、経済の良好な循環を生み出すためという事が言えます。

「モノやサービスの価格が上がる➡企業の売上が上がる➡社員の賃金が上がる事で、消費(需要)が増える➡モノやサービスの価格が上がる(需要が価格を押し上げる)」

このようなサイクルを実現させる事で、景気の好循環を実現しようとするのが狙いです。

では、そのような好循環が起きたかというと、そうではありません。

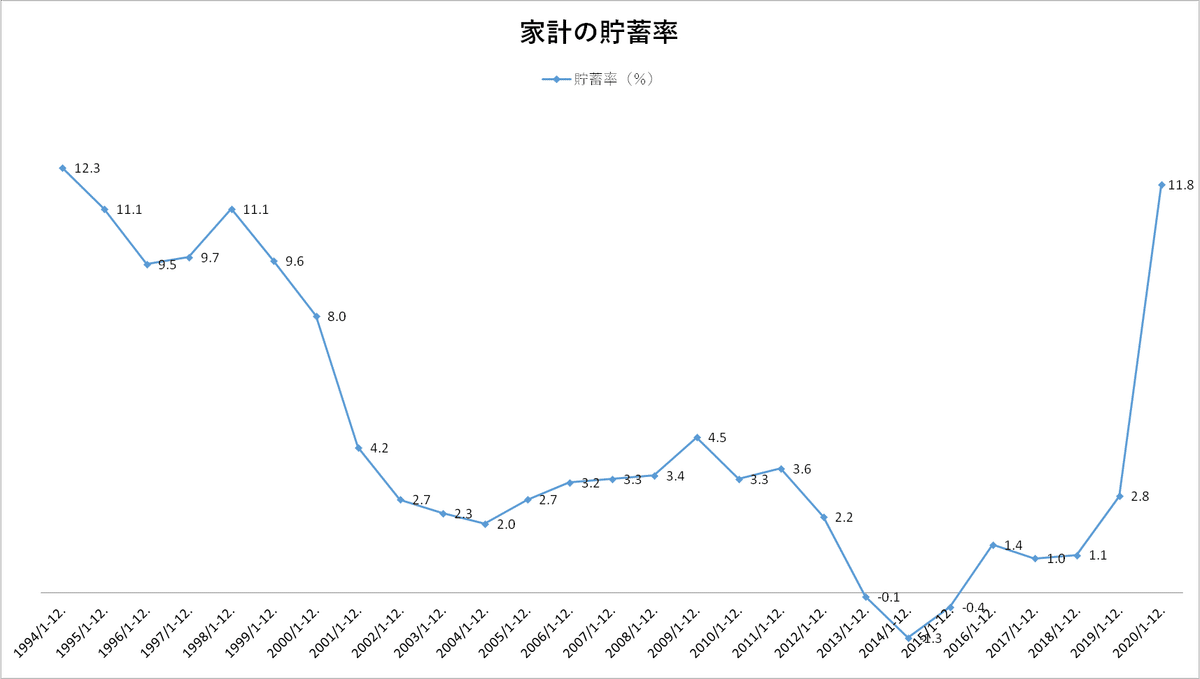

下図は家計の年間の収入に対しての貯蓄率を折れ線グラフにしたものです。アベノミクスが始まった2013年以降をご覧ください。

家計の貯蓄率が低下していることがわかります。2020年は大幅に上昇していますが、これはコロナ経済対策で配られた給付金が影響しているものと思われます。

結局、食料品等の物価が上がっても賃金が上がらず、貯蓄が減るという形になっています。

アベノミクスに対しては、賛否両論あります。日銀が金融緩和を行い、貨幣の供給量を急増させたことで貨幣価値が下落し、株価や不動産価格などが押し上げられました。その一方で、副作用として様々なところで値上げが起き、資産家でない人々の家計は苦しくなりました。良い思いをした人もいれば、その反対もいて、家計全体の貯蓄率が低いまま推移していることを考えれば、苦しくなった人の方が多いのでは無いかと推察できます。

アベノミクスが爆発的な消費増加の起爆剤にいまいちなれなかったのは、長きにわたるデフレ(物価の下落)が染み付き、インフレに対応するために資産運用を行おうとする人が少なかったという事が1つの大きな要因だと筆者は思います。

一体どうすればいいのか

先述のとおり日銀が2013年4月4日に異次元金融緩和政策を発表しました(「これから異次元金融緩和にて貨幣の価値を下げて行きますよ」と最初に言ったとき)。下図のように、2013年頃から食料品などの物価が上昇していることがわかります。

https://www.e-stat.go.jp/

筆者もかれこれ10年以上スーパーに通い詰めていますが、ここ数年は特に値上りを実感しています。

では、一体どのようにすればいいのでしょうか。

筆者の考える答えは1つで、環境に適応するしかないということです。

つまり、日本円を司る日銀がその価値を下げると言っているのだから日本円で資産を保管するのではなく、分散投資をする。

1つの例として2013年に日銀の金融緩和発表があった時、日経平均株価に連動するETFを購入していたらどうなっていたかみてみましょう。(運用コスト、手数料等は考慮しない)

上の図と合わせるために、2020年の日経平均終値と比較します。

2013年 4月 4日 日経平均終値 12,634円

2020年12月30日 日経平均終値 27,444円

これを比較すると日経平均株価はおよそ2.17倍になっていることがわかります。

仮に、資産(現金)を100万円保有している人が20%(つまり20万円)をこの期間、日経平均連動ETFで運用をしていたら下記のようになっていました(残額80万円は貯金)。

20万円×2.17倍=43.4万円

貯金80万円+43.4万円=123.4万円

全体でみると、資産が23.4%増えたことになります。これを自分の資産に当てはめてみてください。

資産が500万円の人は617万円、1000万円の人は1234万円になっています。(ここでは税金は考慮していません)

このように、インフレ政策下においては資産運用を行う事は自身の財産を守る上で有効な手段になります。

実はみんな資産運用をしている

実は、資産運用は誰しもが行っています。現金も「日本円」という1つの投資対象だからです。資産運用をしたほうが良いというのは、言い換えると「円に一極集中させている資産を分散しましょう」ということなのです。国は国策でインフレにする一方で、NISAのような資産運用に対する非課税制度も導入しています。

日銀の金融緩和政策は現在も継続していますので、今後も資産運用に前向きにならなければいけない状況が続くのではないかと思います。

当社は「資産運用をあたりまえに」をモットーに、わかりやすい情報発信を今後も行って参ります。フォローをお願いします。

株式会社Horizon LINE公式アカウント

noteの更新情報やセミナー情報を随時GET!

お友達追加はコチラ➡

セミナー情報はコチラ➡

このnoteは情報の提供を目的としており、投資その他の行動を勧誘する目的で作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。このnoteに記載されている情報や図等は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。また、本コンテンツの記載内容は、予告なしに変更することがあります。

金融商品仲介業の名称等の明示(金融商品取引法第66条の11)

商号等:株式会社Horizon 金融商品仲介業者 登録番号:福岡財務支局長(金仲)第87号

当社は所属金融商品取引業者の代理権は有しておりません。当社は金融商品仲介業に関してお客様から直接金銭や有価証券のお預かりをすることはありません。

当社が掲げる所属金融商品取引業者は以下の通りです。お客様が支払う金額または手数料などは金融商品取引業者などによって異なる場合があります。お客様の取引の相手方となる所属金融商品取引業者等は、商品や取引をご案内する際にお知らせさせて頂きます。

【所属金融商品取引業者】

楽天証券株式会社/金融商品取引業者 登録番号:関東財務局長(金商)第195号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、日本商品先物取引協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本投資顧問業協会

あかつき証券株式会社/金融商品取引業者 登録番号:関東財務局長(金商)第67号

加入協会:日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人日本投資顧問業協会