【3ー6限目】アフラックが「がん保険契約件数No1」の歴史的背景

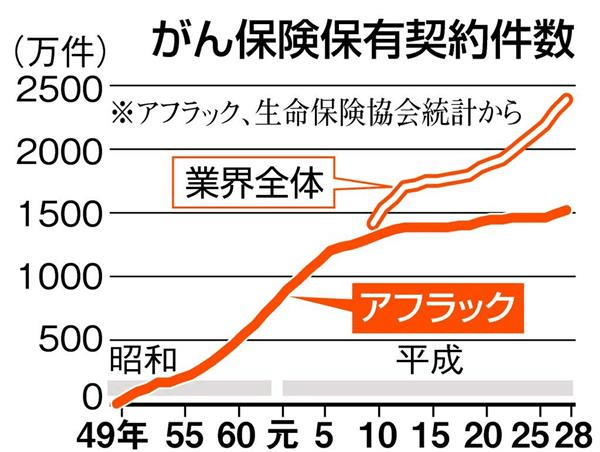

現在、がん保険のシェアのおよそ半分をアフラックが占めている。

「それはそれは、ずば抜けて良い商品なんでしょう」

ってわけじゃないんだな~。

背景をざっくり説明するで~

~~~~~~~~~~

昭和40年代、国内の保険会社は特約でしか疾病保障を提供していなかった。

集金コストがかかるから、安い保険料の契約はしたくなかった。

あと、「『がん保険』なんかが売れるわけないやろ~」って思いもあった。

そんな中、昭和49年にアフラックが「がん保険」を「(従業員に団体保険の契約をしていた)企業代理店」で販売スタート。

企業に勤める従業員を丸ごと取り込めるし、給与から引き落とすことで集金コストもかからない。画期的な手法だったわけやな。

次第にアメリカから、

「日本の大手保険会社は第三分野(医療保険やがん保険)の保険を単品で売ったらあかんで」という圧力がかかりはじめた。

平成に突入・・・

日米包括経済協議でアメリカは「自動車の関税を下げろ~!」とか「保険市場を解放して、新規参入できるようにしろ~!」とか、色んな条件をぶつけてきた。

交渉の結果、

「アメリカは『自動車の関税』も『保険市場の開放』も譲歩する。その代わり、第三分野を日本の大手保険会社は販売したらあかん」と正式に決まった。

ところがどっこい、

翌年、アメリカは「『保険市場の開放』は譲歩するわ。その代わり、『自動車の関税』はこちらの意見を呑んでな」と交渉し、日本はそれを呑んだ。

数年後、

「第三分野の商品を日本の保険会社も売っていいで。その代わり、第三分野のアメリカの既得権を5年は守ってな。あと、保険市場は開放してな」ってことで、「第三分野のアメリカの既得権は平成13年まで続く」という内容で、平成8年に金融自由化に至った。

そう。

結局日本は「市場を開放しろ~!でもアメリカの既得権益は守れ~!」っていうアメリカの条件をほとんど呑んだ。

日本の政権がコロコロ変わるもんだから、その都度ゼロベースで交渉して、連戦連敗したわけだ。

そうこうしている間に、アフラックは全国に代理店網を拡大し、バンバン契約をとった。

がん保険のシェアはピーク時の平成11年になんと85%!

平成13年以降は、他の保険会社ががん保険を販売し始め、シェアが下がってきた。

それでも「がん保険といえばアフラック」という印象と、慣れ親しんだCM、企業代理店・銀行・信金といった代理店での販売により、今も契約は取れている。

ちなみに平成20年、全国の郵便局およそ2万局でアフラックのがん保険の販売をスタート。

平成25年には、日本郵政と正式に業務提携に至ったが、これには保険業界はびっくり。

というのも、かんぽ生命と日本生命が協力して、自前で「がん保険」を作ろうとしていた背景があったから。

日本生命からすると、ライバルとの提携という裏切られたカタチになったわけだ。

それと同時に、アフラックからすると、かんぽ生命という強力なライバルが「がん保険」を作ることを阻止できることとなった。

今では、アフラックのがん保険の新契約のうち約3割が郵便局経由となっている。

というところで、終わり~

今までさらっと出てきた「平成8年(1996年)の金融自由化」ってやつ。

これは、保険業界の歴史上、最大の転換期といっても過言ではない。

次は、このことについて取り上げるで~