【3ー8限目】保険会社って潰れるの!?

潰れるで~。

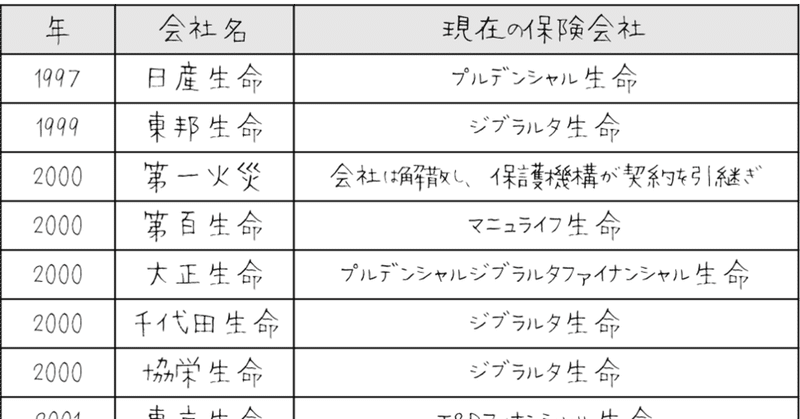

平成9年に、日産生命が戦後初めて破綻したことを皮切りに、そこから平成13年までの4年間で、9社もの保険会社(生保:7社、損保:2社)が次々と破綻した。

その背景の1つが、”予定していた運用利回り”を”実際の運用利回り”が下振れる「逆ざや」という現象。

以前の講座で説明した通り、保険会社は「将来、運用利回りでこのぐらい儲ける予定だから、その分保険料割り引いておくで~」ってなかんじで保険商品を作ってる。

ところが、平成に入るとバブル崩壊。

「予定してた運用利回り