【2-28限目】情報の非対称性(騙し騙され・・・)

保険を勧められるとき「商品の良いとこばかり言い並べて、デメリットやリスクを説明してくれない!」と、

消費者側が「騙される」という印象が強い人も多いんじゃなかろうか。

そういう問題は、「保険業界のレキシ編」以降で説明していくから楽しみにしといてね~

一方で、

保険を使うリスクが明らかに高い人ばかりが保険に加入してしまうと、保険の原則が破綻してしまう。

そういったことを防ぐために、

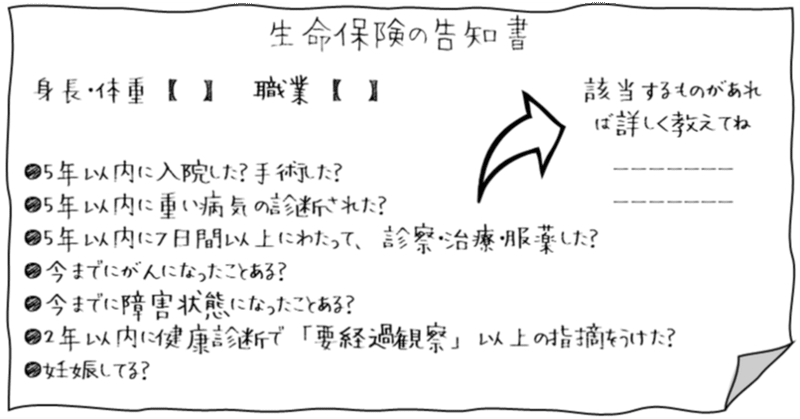

保険会社は、リスクが高い人を契約できないように審査している。

審査して、保険会社側から「加入で