エンジェル期の資金調達の知っておくべきポイントやバリエーションの評価

エンジェル期とは、起業家として成功した投資家から、スタートアップ初期に投資を受ける時期です。

エンジェル期に投資を受けているベンチャー企業の特徴や、バリエーションや資本政策の留意点について纏めてみました。

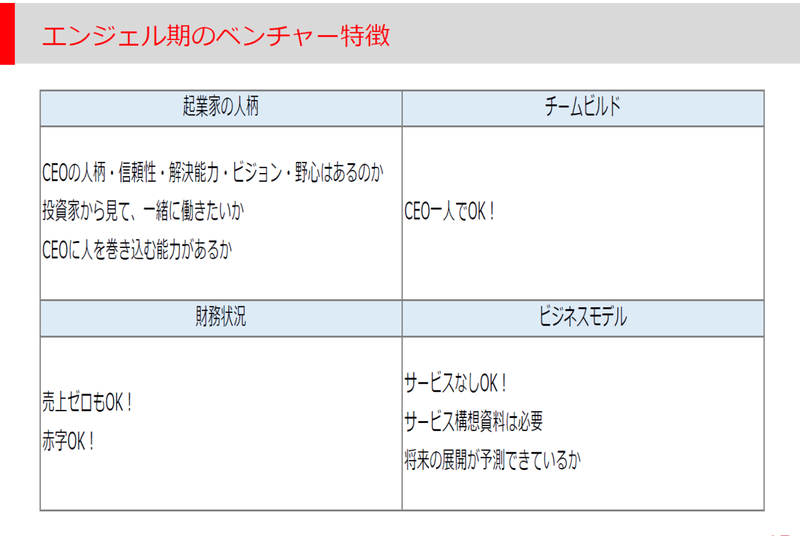

エンジェル期で投資を受けているベンチャー企業の状態を「起業家の人柄」、「チームビルド」、「財務状況」、「ビジネスモデル」別に纏めてみました。

「起業家の特徴」・・・お金はないけど、夢はあるというが大前提。言葉だけではなくて、フットワークが軽い。約束は守る(決められた期限や約束は絶対)。仲間を巻き込む力がある

「チームビルド」・・・エンジェル期においては、CEO一人でもOKです。

「財務状況」・・・売上ゼロや赤字の状態でも投資を受けている企業が多いです。

「ビジネスモデル」・・・サービスができていない場合でも投資されてることが多いです。サービスに関する構想資料は必要。また、そのサービスの将来展開が予測できているのかも重要。

投資のポイントはCEOの人間力

エンジェル期に投資家ポイント、8割型CEOの人柄や事業、実績、野心、仲間を巻き込む能力といった、CEOの能力に依存しています。

バイオベンチャーであれば、研究分野が重要であったりしますが、ITベンチャー等であれば、技術等はある程度の経験があれば、問題ないと思います。

一方で、以下の様な方は、投資が厳しくなってきます。

・実施しようとしている事業について、CEOが未経験、知識がないか

→IT分野の事業をしてるのに、ITに関する知識が一切ない。IT×○○の分野を行う場合、○○の経験が一切ない。少し前AIでデータ分析をして問題を解決しまうというのが多かったですが、にわかな方だなーっと思われます。

・解決したい課題が明確でない

→サービスでマネタイズする為には、人の課題を解決することが重要です。その課題が明確ではない場合、マネタイズは厳しいと思われます。そう言った課題を明確化することは、投資を受けなくてもできることなので、事前にやっておくことが重要でs。

上場を目指す時のエクイティ調達は3回~5回

株式を発行することは、株主総会の議決権を渡すことになるので、あまり多く発行すべきではない。

上場を目指したり企業の場合、上場時までに、創業者を含む安定株主で50%を確保すべきといわれている事及び、1回の調達ラウンドで放出できる株式割合は「10%~15%」と言われているので、

自然と、上場時のシェアの維持を前提とするとエクイティ調達は3回~5回になります。

エンジェル期のバリエーションは経験と相場観。決して理論的ではない。

エンジェル期の資金調達における相場観は、

調達額・・・100万~1,000万

バリエーション・・1億円程度

が多いです。

東京だとこれ以上の場合もありますが、エンジェル期でバリエーション1億円以上つけてしまうと、シード期にエクイティ調達を考えているなら、シード期の調達ができなくなってしまうので注意が必要です。

この時のバリエーションがどのように決まっているかというと、相場観であること多いと思います。

バリエーションを先に決定するよりも、今回のラウンドではどの程度の調達額を予定しているか、その時にどのくらいのシェアを発行するのかで決定されることが多いです。

例えば、

調達予定額が500万円の場合

一回のラウンドでの株式シェア放出が10%くらいなので、

バリエーションは5000万(=調達額500万÷放出シェア10%)

と決まることが多いです。

最終的には、この5000万が高い、もしくは、低いと交渉になります。しかし、企業価値を理論的に求めるDCF(ディスカウントキャッシュフロー)法や類似業種比準法を用いられることはなく、エンジェル期の投資において、こういった方法をベンチャー企業に求めてくる投資家はベンチャー投資の経験があまりないと思われます。

バリエーションの交渉は時間がかかる。1000万程度の調達であれば、他の方法も検討すべき。

バリエーションは最終的に交渉で決まることが多いですが、理論的に説明できないし、相場観といっても経験に基づく相場観であって、客観的なものではありません。よって、交渉だけで時間を要することもあります。何よりもベンチャー企業であれば、事業の進捗を優先すべきです。

また、創業期に10%放出することは、今後の資金調達を考えると勿体ない可能性もあります。また、別のブログでも書く予定ですが、1,000万程度の資金調達であれば、各種融資制度を活用することも考えられます。

それでも、事情があって融資制度を使えないorエンジェルに投資してもらうことによりそのエンジェルのネットワークを活用する等の理由で、エンジェルから投資を受ける時に、バリエーションで議論となった場合、「J-Kiss型の新株予約権」を使う事も検討すべきです。

「J-Kiss型の新株予約権」は、500startupsというアメリカのアクセラレーターが、契約書のひな形を公開している新株予約権です。

詳しくは、別のブログで記事にしますが、ベンチャー企業側には有利なことが多い調達スキームになります。簡単に言うと、「バリエーションの決定は次の資金調達に先送りして、投資だけしてもらえる」というスキームになります。

以上、エンジェル期の資金調達において、知っておくべきポイントを纏めてみました。

次はシード期において、エクイティファイナンスのポイントを書きたいと思います。長文にかかわらず、ご覧いただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?