【BASE】BASEはサブスク企業と考えよ

こんにちはhissyです。今日はBASEの勝手コンサル。

BASEは簡単にオンラインショップを開設できることが売りのBASEという企業名にもなっているBASE事業がメインのコロナ渦で大注目された企業のひとつ。TVCMも流しているので目にしたことがある方も多いかと思います。競合は楽天市場やYahooショッピング、amazon(出店)、Shopify、stores.jpなどと結構群雄割拠な市場環境。

1.BASEは業績絶好調

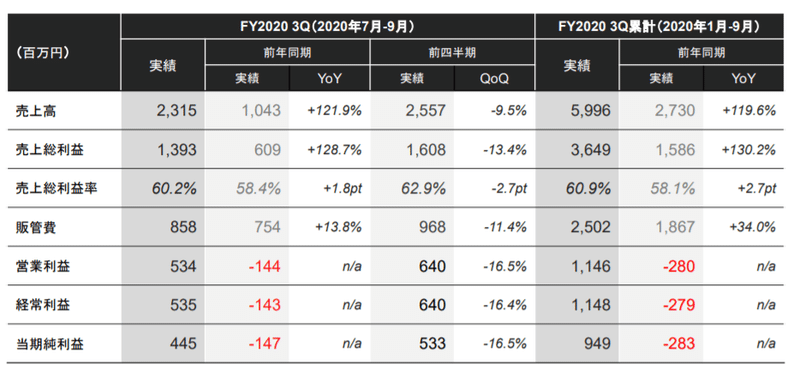

まずはBASEのPL状況を軽く紹介。

コロナの状況が追い風となりYoYは+100%超と前年比倍増。販管費率が抑えられたことですでに黒字化。株価も爆増と順風満帆な2020年と言えるわけです。

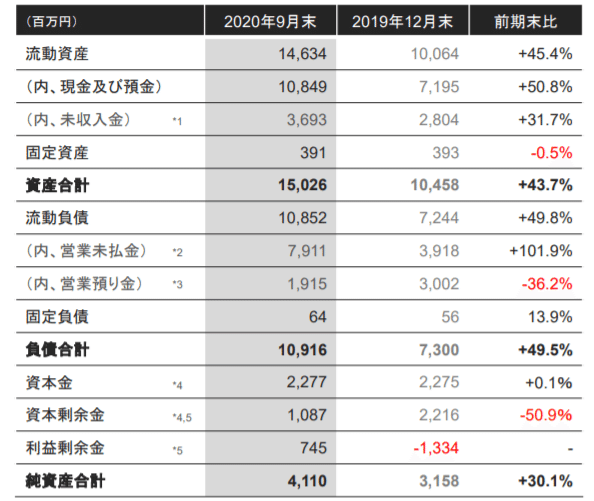

続いてバランスシート。

9月末時点で108億円の現金を持ち、さらにココから新株発行による124億円調達に加え銀行借入れ枠増にて約45億円、実質合計170億円の現金利用可能枠を確保と軍資金も超潤沢と本当に優秀な企業なわけです。

2.BASEの実態は決済ビジネス企業

BASEはECサイト支援企業のように見えるかと思いますが実態はBASEで作られたECショップの流通金額に対する決済手数料で儲けている決済企業と言えます。※この部分はShopify等、同業も同じですね。

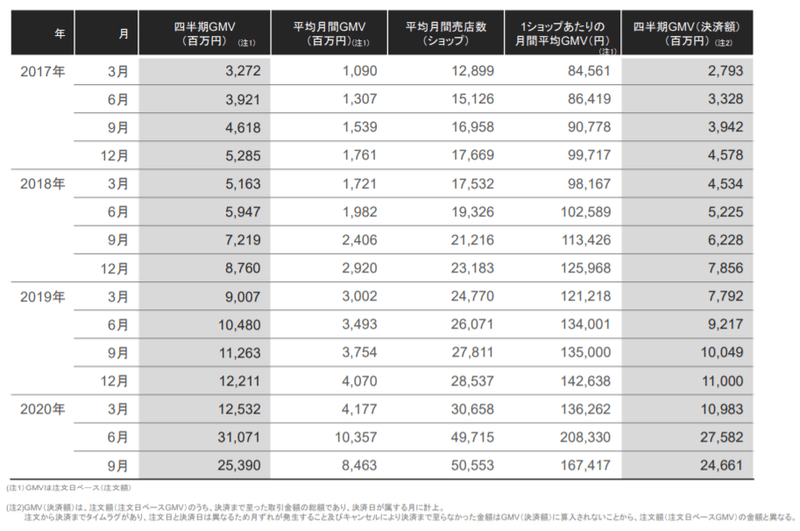

なので、流通金額を上げることがすべてと言えます。故に公表しているKPIも以下のようになっております。

つまり、売上=店舗数×1店舗あたり流通×テイククレート(約8%)という図式で管理しているわけですね。例えば、現在TVCM売っているのも、この中の”店舗数”を増やすための施策になります。

3.BASEはサブスク企業と考えよ

ここまで読んできた皆さんは「ちょっ、hissy。ココまでべた褒めしてきてケチつけるとこなんか無いやろ」と、お思いですよね。はい、良いんですよ、とっても私も大好きな企業です。ですが、BASEをサブスク企業と考えてKPIをちょっと変えるともっと良くなると思うのです。

当月売上=前月売上+(①前月売上あり当月売上あり店舗数×②該当ショップ1店舗あたり流通)+(③前月売上なし当月売上あり×④該当ショップ1店舗あたり流通)ー(⑤前月売上あり当月売上なし店舗×⑥前月該当ショップ1ショップあたり流通)

つまり、サブスク企業のように売上あり店舗を会員数、売上を一人あたりの会員費と考えるのです。

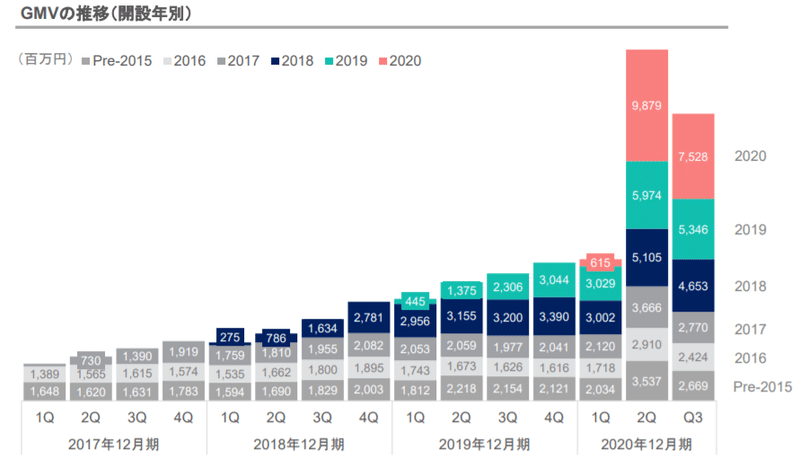

サブスク企業と考える上で気になるデータが以下になります。店舗開設年別の(会員登録年と読み替えて)流通金額の推移です。

注目してほしいのはコロナ前までの2019年までの数字でして、特に2017年以前から利用している店舗の流通が、ほぼ伸びていないことがわかります。サブスクビジネスだなと思っていたhissy的には、ココが伸びていなかったというのが当時の私の見解では「うーんBASE大丈夫かな」と思っていた次第でした。コロナ渦で押し上げられている状況ですが、コロナの状況が落ち着き、数年すると以前の状態に戻ってしまう可能性はあります。

4.店舗の成功のためにできることを徹底的にやる

年間流通1,000億円、テイクレート約8%、つまり80億円/年くらいの現金収入が、ほぼ約束されています。この80億円を私だったら店舗の成功のために投資を集中します。なぜならBASEにとっていちばん重要なのは既存店舗の流通増であり、離脱の防止だからです。やはりサブスク・SaaS企業の先行事例が参考にすべきで、例えばSalesforceのように提供機能(BASEの場合、CRMツール・データ分析・マーケティング支援・多言語対応・POSレジ管理etc)を買収により確保しサービスに組み込んでいきます。また、BASEのビジョンによるところかとは思いますが、BASE利用の店舗は中小企業(個人事業主・副業含む)が圧倒的であるので店舗獲得の営業効率が良くないため、大企業(リアル小売のDX領域)への顧客領域の拡張および営業組織強化の実行です。そこは、アップセルで付加価値の高いサービスを組み込んでいくことで個人事業主との共存も可能と考えます。テイクレート8%で個人向けフォーカスのままTVCM打つのはちょっとROI悪いかなーと思います。が、あくまで個人事業主フォーカスのビジョンであるかと思うわけです。

というわけでBASEの勝手コンサルでした。今後もtoC企業中心に勝手コンサルしていきたいと思います。

お読みいただきありがとうございました。投稿内容へのリクエストは気軽にコメント・DMいただければと思います。

この記事が気に入ったらサポートをしてみませんか?