SaaS事業におけるバリュエーション

このnoteの目的

はじめまして。VIDEO BRAINという、誰でも簡単に動画が作れるSaaSサービスを提供している、株式会社オープンエイトのCFO、澤田と申します。このnoteは、所謂SaaS事業のValuationの考え方が他と大きく違っている中で、整理されているものが少ないと感じているため、自分の頭の整理、および他のSaaS事業を運営する方にとって参考になればと思い書いたものです。

Valuationは市場環境や需給、相手との関係性などによって大きく変わるもので、一義的に論じることが非常に難しいのですが、皆さんの議論の一助になれれば幸いです。

SaaS事業において適用されるバリュエーション手法

・PSR = Price to Sales Ratioの略称、株価売上高倍率

・EV/Sales = Enterprise Value to Salesの略称、企業価値売上高倍率

SaaS事業のバリュエーションでは、上記の2つが良く使われます。PSRとEV/Salesの差は、PSRは純粋に売上高の倍率により株主価値を算出することに対して、EV/Salesは、Enterprise Value = 株式価値 + 有利子負債 - 現預金を使用して算出されることです。理論上はEV/Salesの方が納得性が高い為、IPOの時や、上場後の機関投資家評価においてはEV/Salesが使われる場合が多いですが、ベンチャー企業においてはそもそも有利子負債も現預金もあまりない場合が多い為、簡便的にPSRで議論される場合が多いと思います。本noteでも、簡便性を重視してPSRを中心に議論します。

なぜPSRが正当化されるのか

財務、IPOに詳しい方は良くわかると思いますが、2~3年前までのベンチャー企業におけるバリュエーションは、PER (Price Earnings to Ratio、株価純利益倍率)が使用される場合が圧倒的で、補足としてDCFが使われるというものでした。

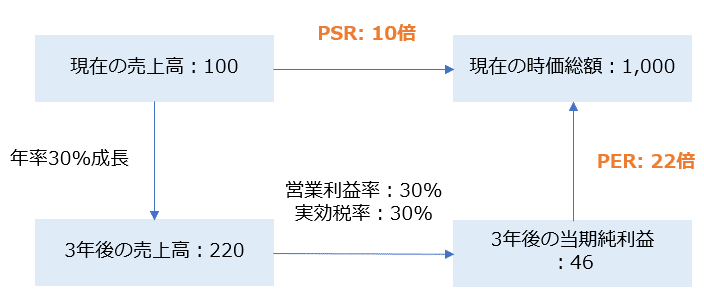

一義的には、PSRを使うことによって、赤字あるいは純利益が少ない場合でも、高い価値が付くことが多く、発行会社側にとって有利な場合が多いです。なぜSaaS事業においてはPSRが正当化されるか、端的に表したものが下図です。

SaaS事業は、積み上げ型の収益構造である為、T2D3 (売上高が2年間、3倍で成長し、その後の3年間、2倍成長する)と呼ばれるように、高い成長性を達成する可能性が、他事業に比べて高いです。そして、開発費・マーケティング投資など初期投資が多額に必要であるため、初年度・次年度は赤字になることが多い一方、労働集約的ではない為、3-5年後は高い営業利益率を達成する可能性が高いです。その為、例えば、上図にあるとおり、PSR10倍と現在評価された場合であっても、そこから3年間、約30%成長し、3年後の営業利益率が30%であった場合、PERは22倍となります。つまり、事業構造上の優位性が他事業よりある為、長期のPERを見ているという説明ができます。

裏返せば、PSRでのバリュエーションを正当化する為には、

・当該事業が年数十%で成長し続け得ること

・3-5年後、数十%の高い営業利益率が見込めること

の2つを、投資家に対してきちんと納得させられる必要があります。

現在の上場会社のPSR水準

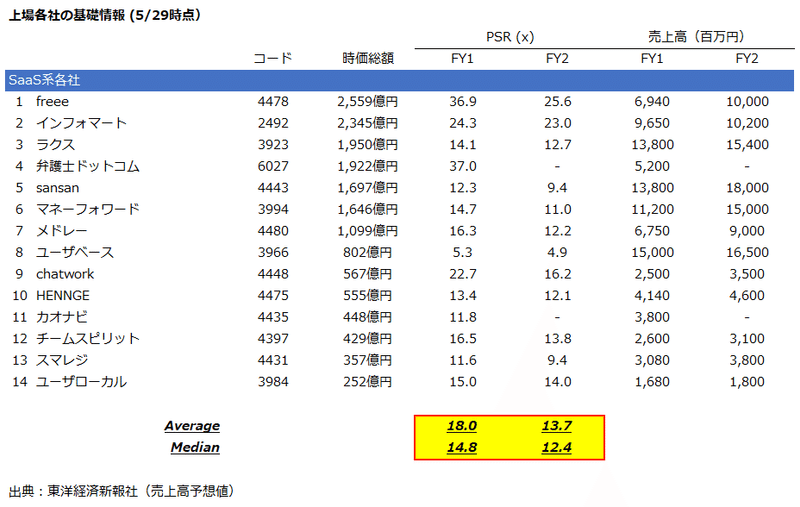

現在上場している、時価総額300億円以上の主なSaaS銘柄のPSRをまとめました。なお、PSRについても、PERと同様、過去の利益に対してではなく、将来利益に対しての倍率を適用して算出する場合が多いです。当期予想値をFY1、来期予想値をFY2と表現します。

こちらが、5月29日終値の株価と、FY1, FY2の売上高予想値を元に算出した、主な上場SaaS各社のPSR倍率になります。上位銘柄は高いプレミアムが付されていると推察されますが、それを加味し、中央値で見ても、FY1 PSRは14.8倍、FY2 PSRは12.4倍となります。

その為、一義的には、SaaS事業を営む自社バリュエーションを投資家と議論する時は、「FY1 売上高 x 10-15倍」が、まず目指すべき水準となると考えます。

なお、先ほどのPSR正当化の検証で使った、3年後PERの値は、他の条件を全て同じとした場合、PSR15倍 = PER33倍となり、15倍であってもそこまで異常値ではないと考えられます。

SaaS企業の中でも高いPSRを享受する為にはどうすればいいか

通常であれば、上場会社の平均・中央PSRを算出したところで終わりと思いますが、今回は、そこからもう一歩踏み込んで、これまでの投資家、証券会社との議論を踏まえ、SaaS企業の中でも高いPSRを享受し得る為のロジックについても、検討してみたいと思います。

高いPSRを享受する為に必要なポイント(相関係数)

① 高い売上高(MRR)成長率

② 高い売上高(MRR)成長率+営業利益率

まずこの2つが、上場会社各社との相関係数および近似曲線を使って説明し得るという意味で、重要性が高いと考えます。

国内外主要SaaSにおいて、

・FY1売上高成長率と、FY1 PSR

・FY1売上高成長率 + FY1 営業利益率と、FY1 PSR

は、一定の相関性があることが見受けられます。当該相関係数を用いて、圧倒的に高い売上高成長率をアピールする、あるいは売上高成長率と営業利益率を組み合わせた高さをアピールすることが、自社の高いPSRを説明し得る一つのポイントになるかと思います。

高いPSRを享受する為に必要なポイント(方程式)

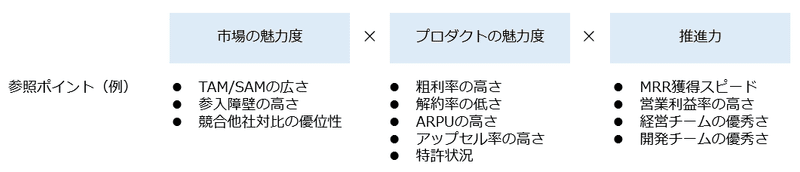

投資家によっても、重視するポイントは違うと思いますが、SaaS事業を評価するポイントは、① 市場の魅力度、② プロダクトの魅力度、③ 推進力に集約されるのではないかと考えていて、この3つの魅力を十分投資家に伝えられている企業が、高いPSRを享受できていると考えています。

一つずつの詳細な説明は省きますが、このどれが欠けても、魅力的なSaaS企業にはなれないと考えており、それぞれの魅力を磨くことが重要と考えています。

最後に

長文をお読み頂き、ありがとうございました。私自身、オープンエイトのCFOになってもうすぐ1年になろうとしていますが、SaaS事業とその他のバリュエーションロジックの違いに驚かされてばかりで、初めの頃、投資家の方と議論することが凄く慣れなかったことを覚えています。適切に自らの価値を投資家・市場にアピールしていく為、このnoteが一助になれば幸いです。

最近、twitterも頑張って運用しようとしているので、良ければフォローなど宜しくお願いします!https://twitter.com/turio10241

この記事が気に入ったらサポートをしてみませんか?