図解!税法入門③【実務】

『図解!税法入門』を全7回にわたってnote記事にUPしていきます。第3回目は実務。第4回目以降、各税目を見る前に「実務はどうなの?」の説明をしていきます。一緒に楽しく勉強していきましょう!

第1回:総論

第2回:憲法

第3回:実務 ←今回の範囲

第4回:所得税

第5回:相続税

第6回:法人税

第7回:消費税

なお今回、第3回目は『事業主のための”税務の勘所とポイント”』の”簡易リライト版”である点、ご了承願います。(イラスト的にダブっています。)

では、内容に入っていきます。

1.改めて『図解!税法入門』のコンセプトです

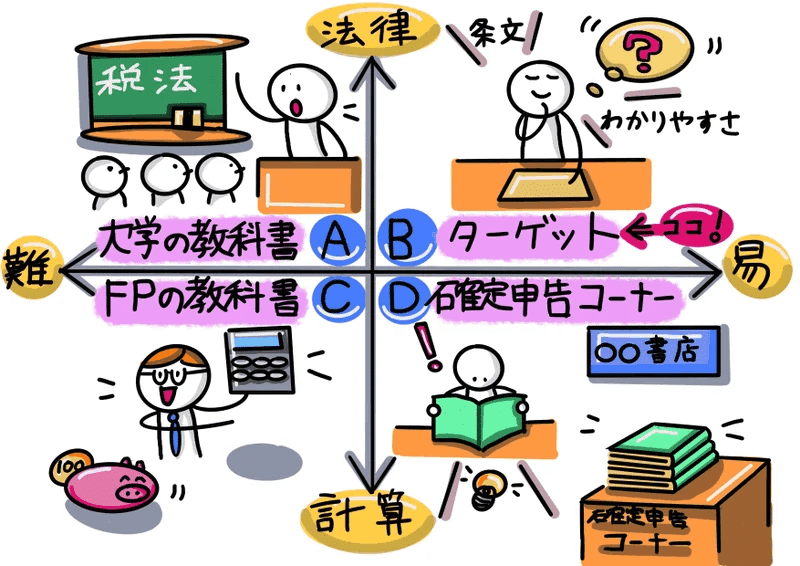

第1回目から連載されている『図解!税法入門』。ここで改めて位置づけについてお話します。縦軸を「法律系」か「計算系」か、横軸を「難しい系」か「易しい系」かのマトリックスで図解。で、目指しているポジショニングは「B・・・易しい法律系」です。

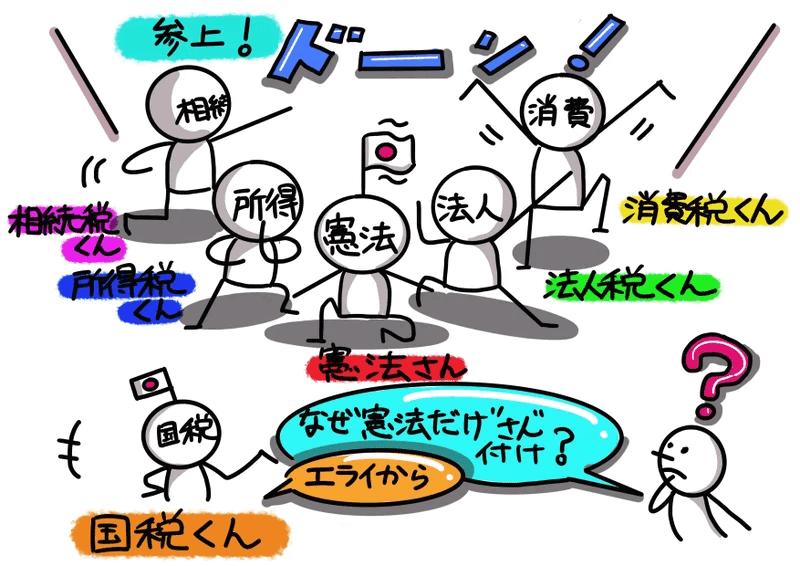

キャラクター的に国税四法が中心?・・・とイメージがついているかもしれません。そう、憲法さんをリーダーとした国税のキャラクターが登場するイメージですよね。既に「憲法さん」は、前回の第2回目で説明していますので、次回第4回目以降、各税目(所得税くん、相続税くん、法人税くん、消費税くん)を個別に見ていきます。

税法って、法律だからややこしい・・・。しかも毎年変わるし、実生活にも影響してきます。例えば、電帳法の改正でも各税法の扱いが異なりますので「少し厄介な法律達」です。

2.でも”ガチな”アカデミックさは勘弁?

ところで仕事のシーンを考えてみてください。確かに税務をこなすには法律のルールは非常に大切です。が、仕事の引き継ぎメモで「憲法が~。法律が~。」とメモるのは、ちょっと格式高いというか・・・アカデミックというか・・・。要は”頭でっかち”になりがち?では。よって、個別の税法を見る前に、今回第3回目は「実務」を”まるっと”見ていきましょう。

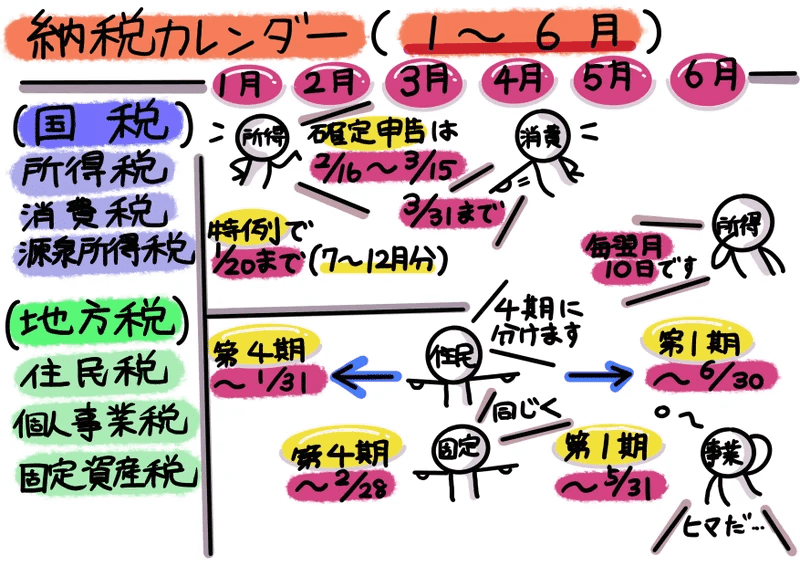

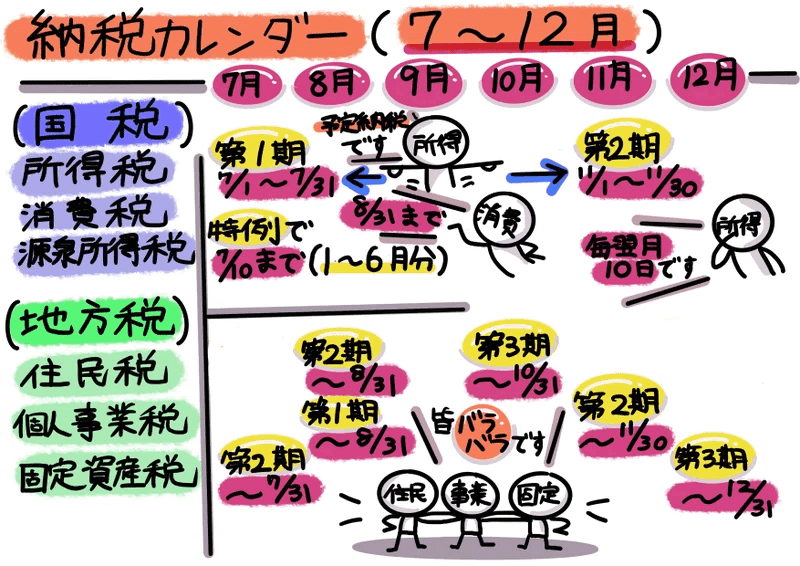

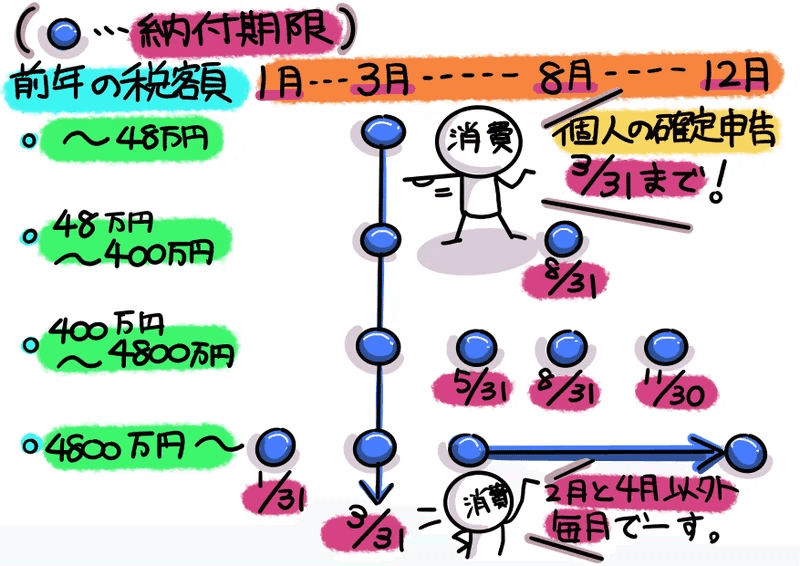

仕事の引き継ぎシーンでは、まず最初に年間スケジュールをしっかり理解して、日々の業務を回すことが優先されることと思います。実務上、納税カレンダーはとても大切ということです。個人主用の納税カレンダー(1~6月)を準備しました。

続き、個人主用の納税カレンダー(7~12月)です。

他方でスタートアップ企業等の財務の支援の際、支援先に決算書など財務データのお願いすると、このような回答が。

「財務データなんてありません!!税務申告書ならありますが・・・。」

よって主にフリーランスを含む事業主の方、そして支援者(コンサル)の方を想定読者に「税務の勘所とポイント」を解説していきます。

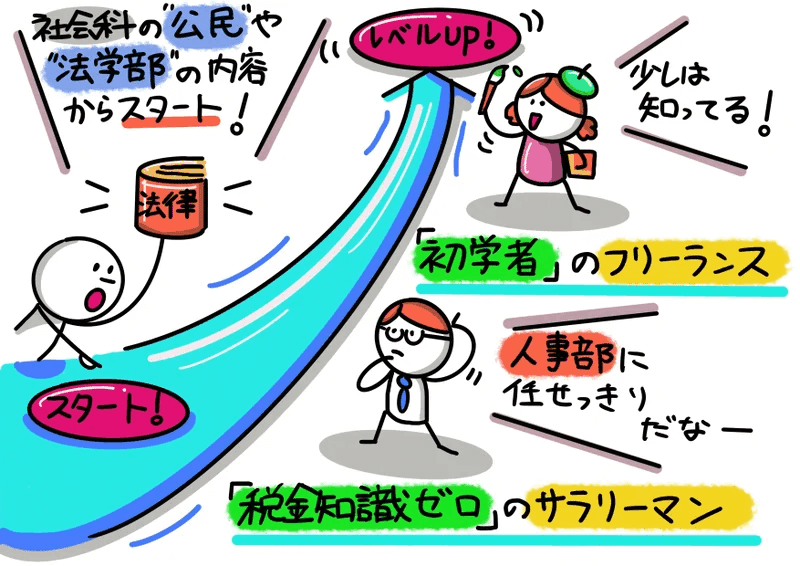

個人で事業された方は、既に一定の税務の知識はあります。が、支援する側が今までサラリーマンだった場合はどうでしょうか?「税金知識ゼロ」のサラリーマンよりも、「初学者」のフリーランスの方が税務に関して上手(うわて)ということ。『図解!税法入門』ではこのレベル感を大切にしています。

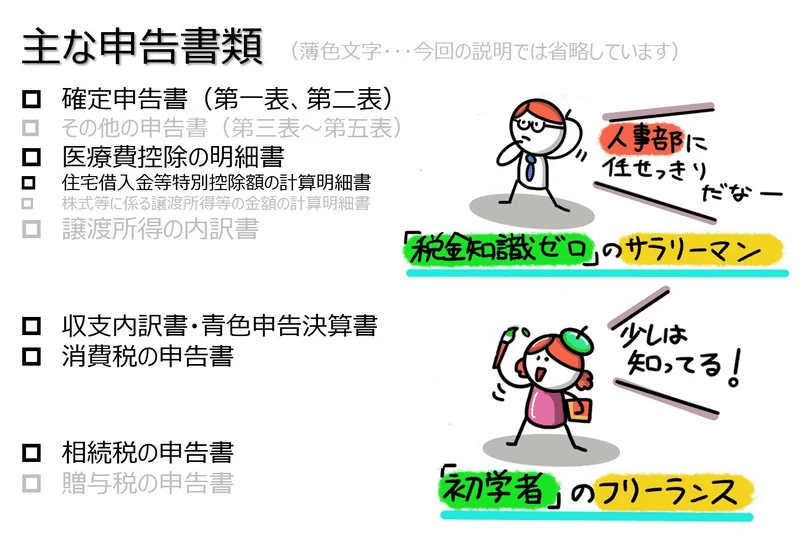

3.実務の勘所とポイント”主な申告書類”とは?

これより後半は次回第4回目以降、各税目(所得税、相続税、法人税、消費税)を個別に見ていく前準備として「実務の勘所とポイント」をざっくり説明していきます。

もし支援先より「財務データなんてありません。税務申告書ならありますが・・・。」と言われた時、下図⑧の収支内訳書・青色決算申告書から財務分析の元資料とする訳です。

4.サラリーマン視点での所得税の実務とは?

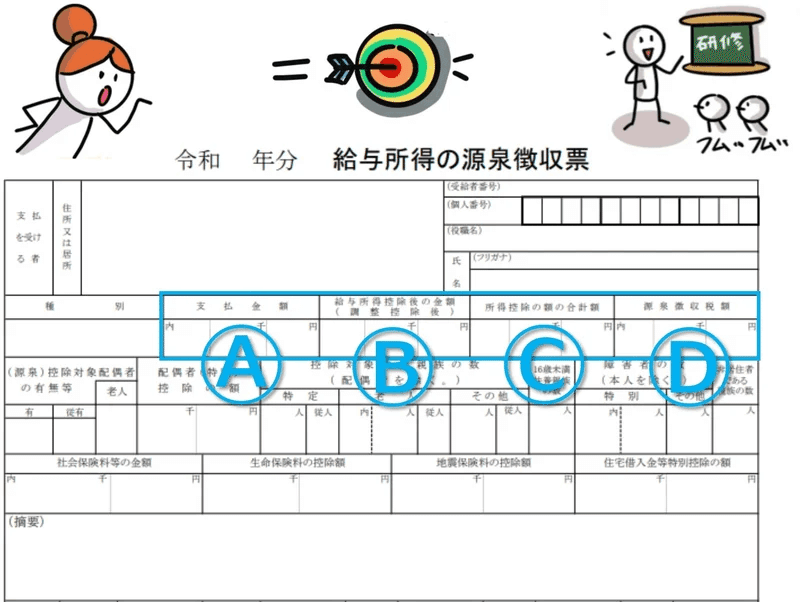

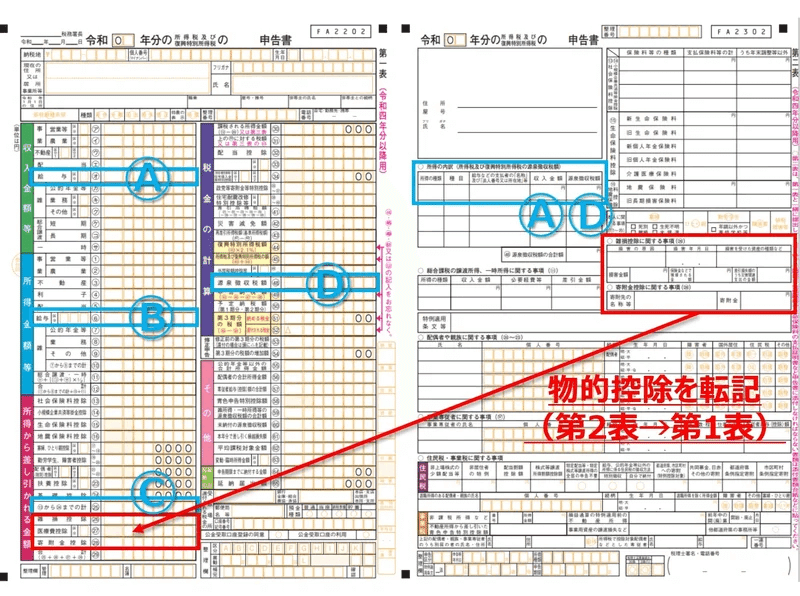

まず所得税。サラリーマン視点で見ていきましょう。で、出てくるのが「給与所得の源泉徴収票」。お馴染みの紙かと思います。下図⑨のA~Dの数値が、下図⑪の申告書に転記されるイメージになります。

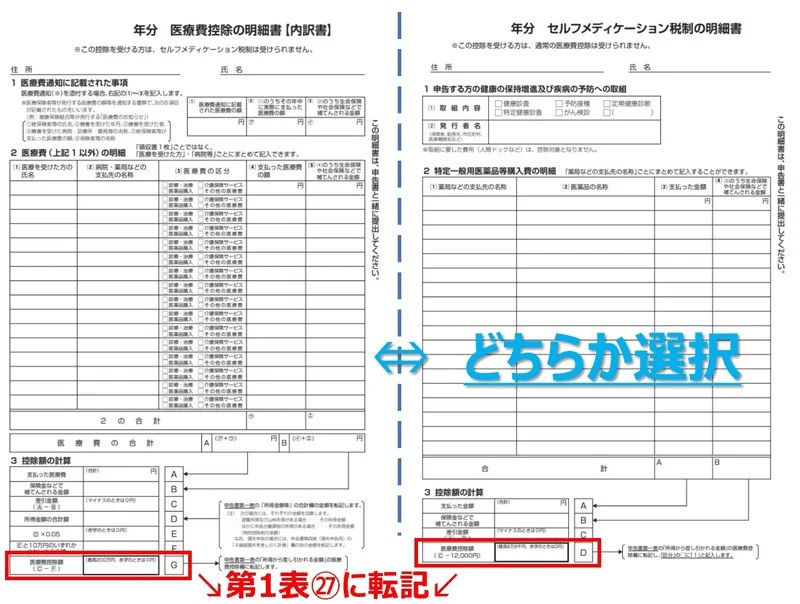

そして医療費控除に係る「医療費控除の明細書」になります。

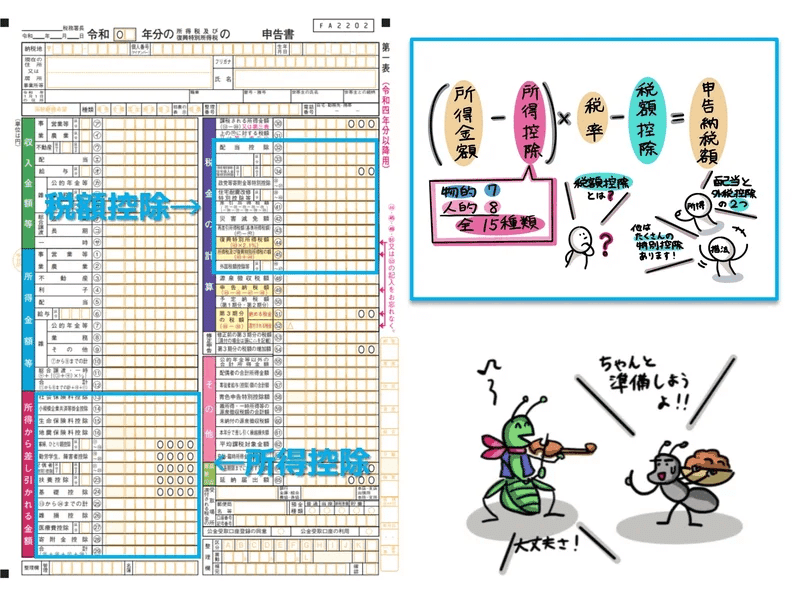

なお所得税の計算は「所得控除」と「税額控除」の区分が大切です。

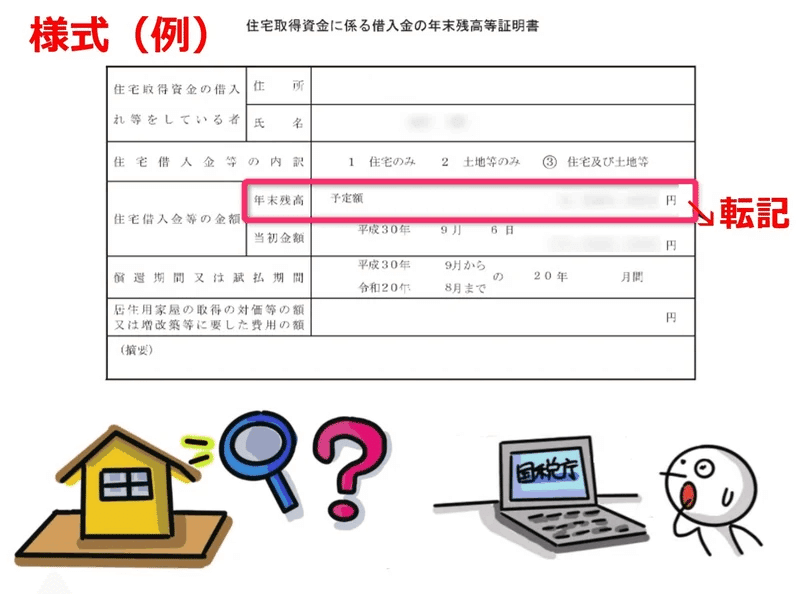

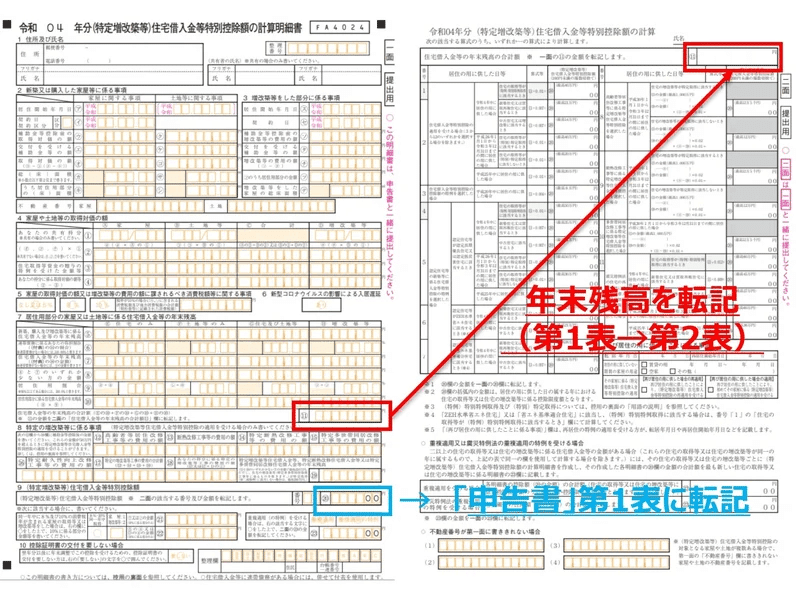

有名な住宅ローン控除は「税額控除」になり、下図⑬の金融機関から入手する「住宅取得資金に係る借入金の年末残高等証明書」が元資料になり、下図⑭の「住宅借入金等特別控除額の計算明細書」に転記・計算します。

5.フリーランス視点での所得税の実務とは?

次にフリーランス視点で所得税を見ていきましょう。サラリーマンは「給与所得」でしたが、フリーランスは「事業所得」等になります。そして前掲図⑩で給与所得を申告書に転記していましたが、事業所得等も同様に転記していくことになります。

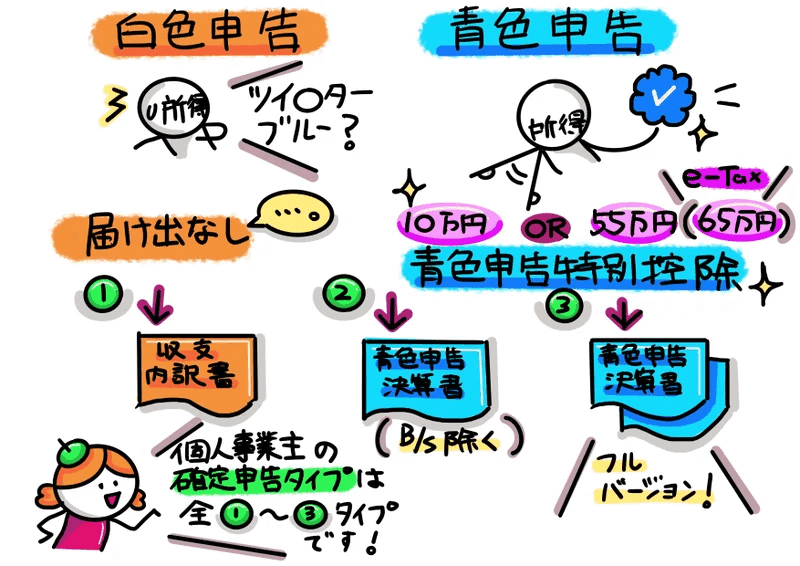

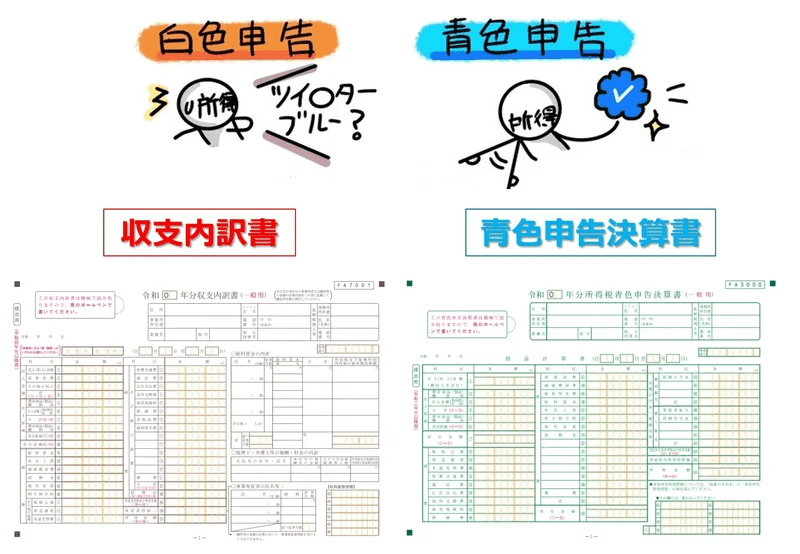

これから転記元である「収支内訳書」もしくは「青色申告決算書」を見ていきましょう。青色申告制度は下図⑮の通りになります。なお「青色申告特別控除」は、後に出てきます「青色申告決算書」で調整します。

これから説明していく手順ですが、「大は小を兼ねる」ということで「青色申告決算書」に沿って作成手順を紹介していきます。

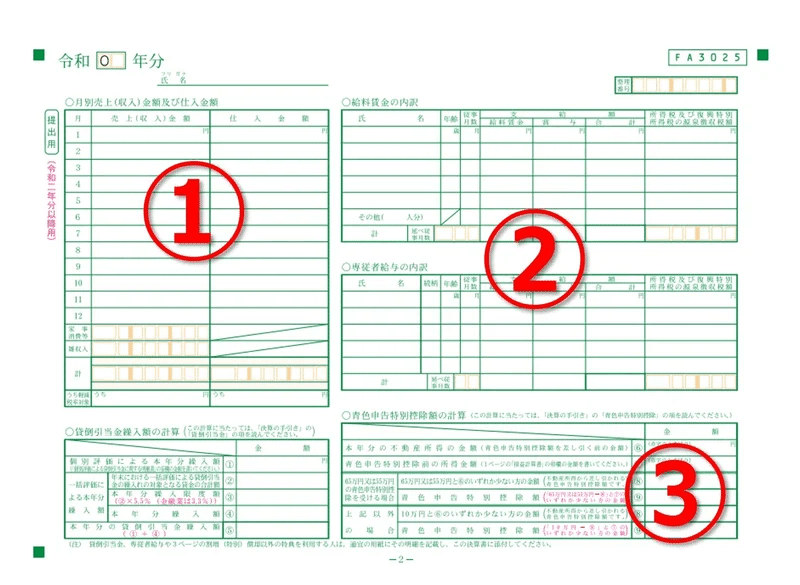

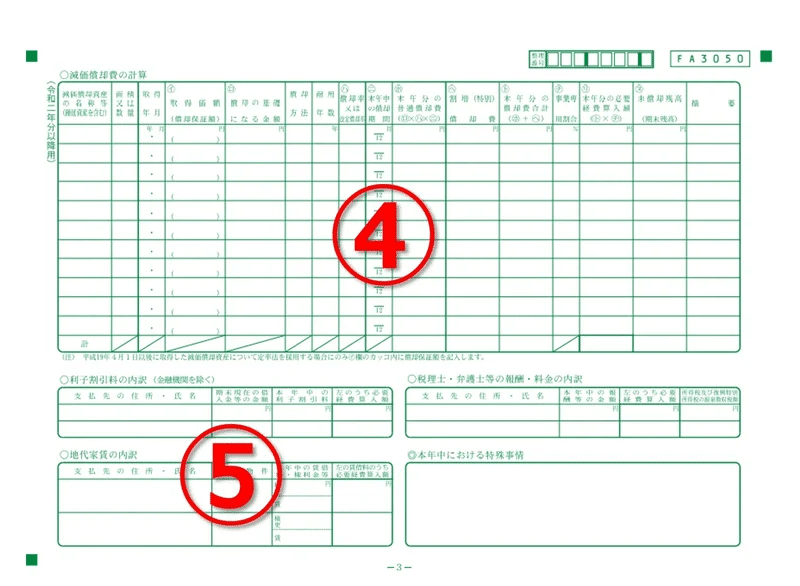

まず青色申告決算書の2ページ目と3ページ目をご覧ください。ステップ1で、損益計算書の内訳を作成します。以降、①~⑩の手順を図と照会しながら説明していきます。

①:1年間の売上金額と仕入金額を記入します。

②:1年間に支払った給料賃金の内訳を記入します。

③:青色申告特別控除について記入します。

④:今年分の減価償却費の内容を記入します。

⑤:その他の支払の内訳を記入します。

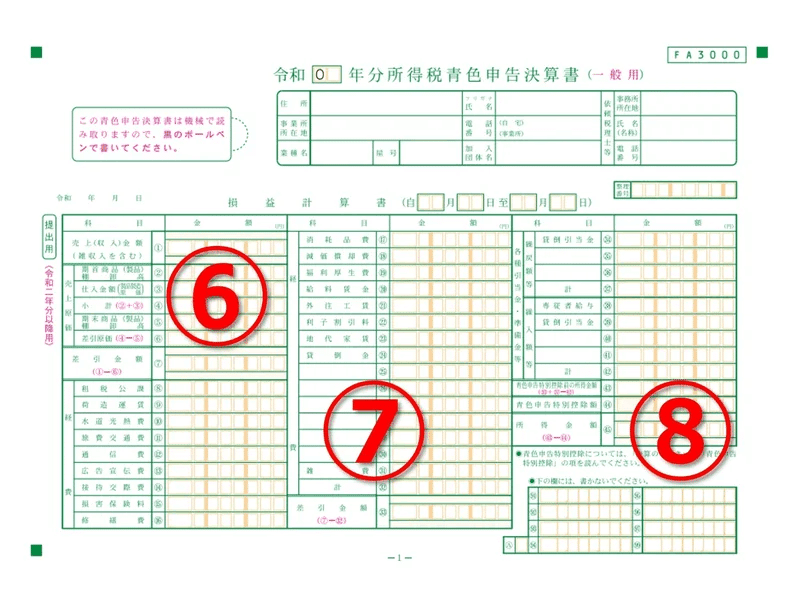

次に青色申告決算書の1ページ目をご覧ください。ステップ2で、損益計算書を作成します。

⑥:1年間の売上金額と売上原価を記入します。

⑦:1年間の必要経費を記入して、粗利益から差し引きます。

⑧:今年1年間の事業所得を記入します。

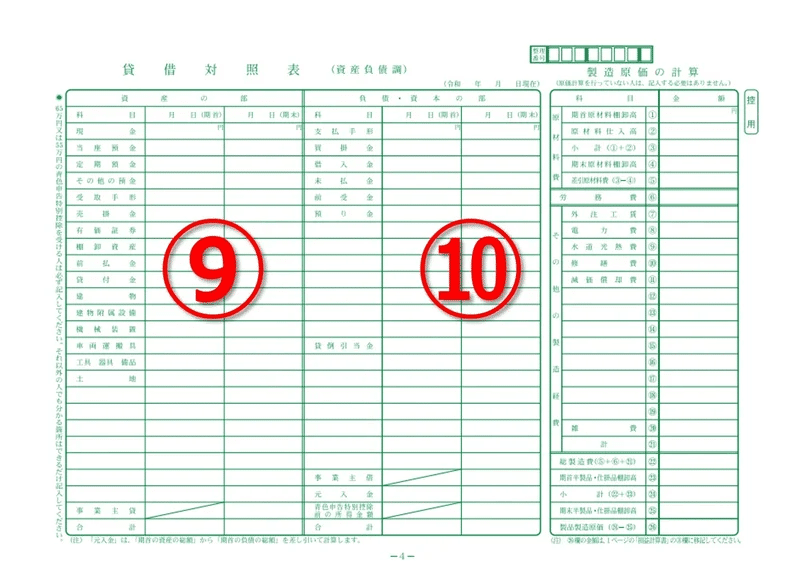

最後に青色申告決算書の4ページ目をご覧ください。ステップ3で、貸借対照表を作成します。

⑨:「資産の部」を記入します。

⑩:「負債・資本の部」を記入します。

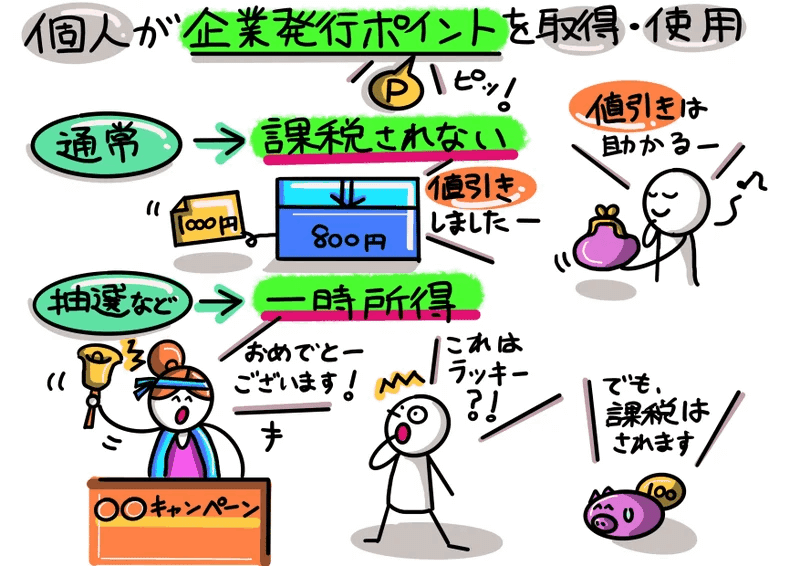

また個別論点で分からないところが出てきましたら、国税庁ホームページの「タックスアンサー(よくある税の質問)」へ!例えば下図㉑で図解しましたが、「タックスアンサー:No.1907 個人が企業発行ポイントを取得又は使用した場合の取扱い」でQA形式で掲載されています。

6.消費税と相続税の実務。導入部分をご紹介

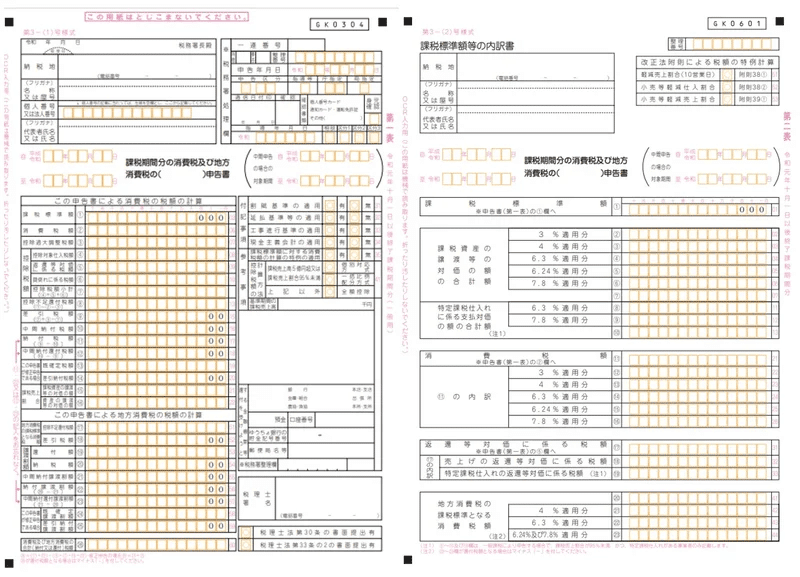

記事の前半で「実務上、納税カレンダーはとても大切ということです。」と、説明しましたが消費税も同様です。

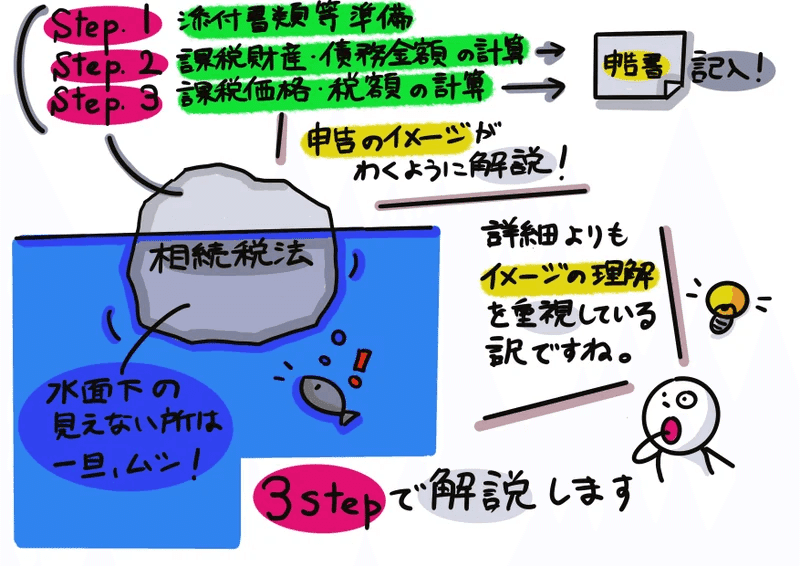

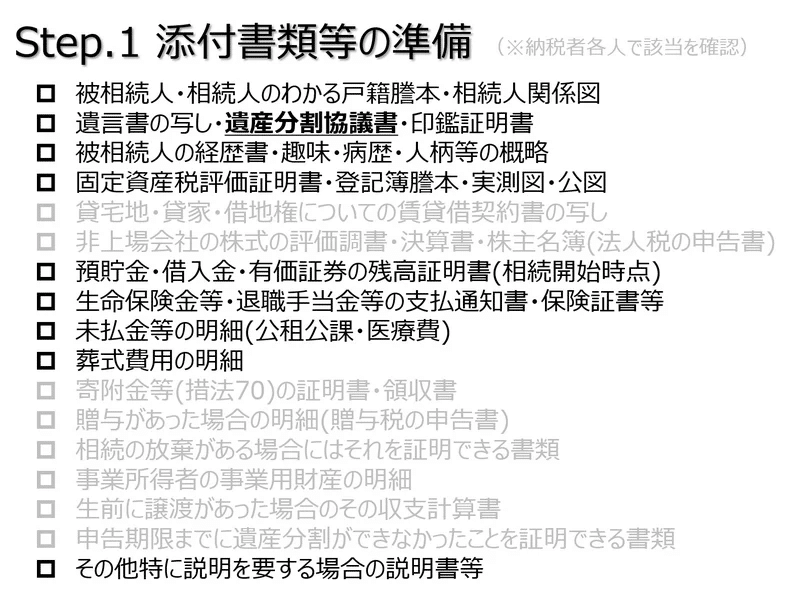

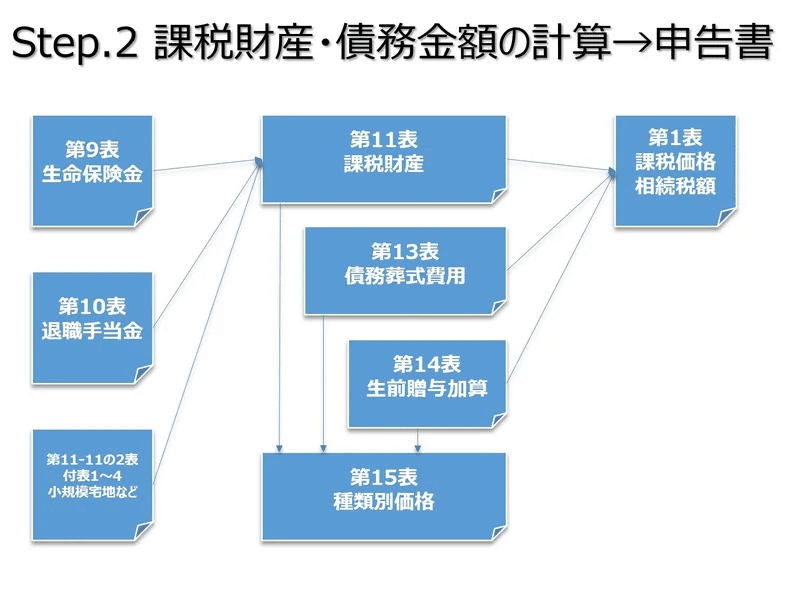

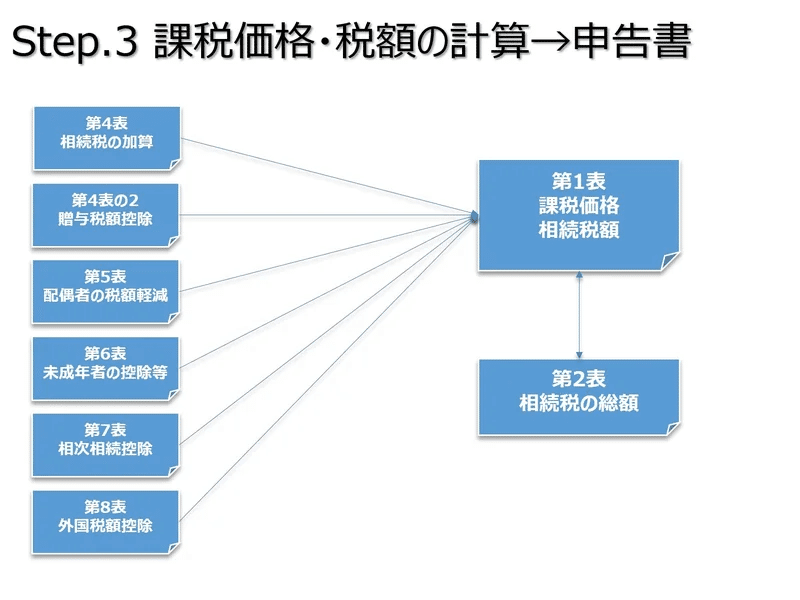

相続税は『相続税の申告のしかた』が国税庁のホームページで掲載され記入例もありますので、ご紹介します。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?