「妻弁護士事件」と「妻税理士事件」から見る、家族で事業した場合の税金問題とは?・・・所得税法の歴史などを振り返る

読書の秋ですね。タイトルも内容も、少し長めのnote記事にしました。

国が推奨する働き方改革・・・男性の育児休暇、副業解禁、そして家業の事業承継問題など、私たちは「家族で事業に従事」した場合の税金問題を避けて通れなくなった時代になってきているのではないでしょうか。というのも書店に行けば、サラリーマンやフリーランスを想定読者にした税金本(紙の本)がたくさん置いてあるからです。

いずれの紙の本も、読んで「たのしくて役に立つ」良書が多いです。実際に読者が「所得税法」に触れなくても、工夫された編集でサクッと読めます。対してこのnoteでは、じっくり所得税法の原文を読み解き、最高裁判所での判決、さらには歴史的変遷までイラスト交えて解説していきます。紙の本では、なかなか書けない「この条文は廃止すべきでは?」など、やや骨太な議論ができるのもnoteなどSNS電子媒体の強みではないでしょうか。

文章量の多いnoteですが、最低限、イラストだけでも目で追うだけでイメージ付くように工夫しました。また以下の目次で、気になるテーマをピックアップして読むのもアリかもしれません。

1.個人の所得か?家族の所得か?・・・が大切な理由

1-1.所得税とは何か?

所得税は、個人の所得(もうけ)に対して課せられる税金です。所得税の仕組みとしまして、つい「所得×税率=税額」などの計算方法(テクニック)に目が行きがちですが、いわば法律の思考プロセスの中では次の2点がポイントになってきます。

・【所得概念】:そもそも所得があるか

・【課税単位】:その所得はだれに帰属するのか

テーマにあります「家族で事業した場合」ですが、後者の【課税単位】に掛かってきますので、このnoteの大半を使って説明していきます。ちなみに当note後半の方で、ちょっぴり【所得概念】を説明しますね。

課税単位とは、何を1つの単位として所得税が課せられるのかという問題です。税額を計算する際に、個人を単位とするのか(個人単位主義)、家族・世帯や夫婦などのグループを単位にするのか(世帯単位主義)についてのお話になります。まずは下図①をご覧ください。

日本の所得税法は、戦前は世帯単位で課税される仕組み(世帯単位主義)を採用していましたが、戦後に個人を単位に課税される仕組み(個人単位主義)に改正され、現在も個人単位主義が採用されています。

これを「個人単位課税の原則」といいますが、原則なので例外もあります。この例外が所得税法56条ですが、次でじっくり説明します。

では1887年に創設された所得税法は、なぜ世帯単位主義を採用したのでしょうか。当時は家制度(戸主制度)が採られていたので、社会的にも受け入れやすかったのかもしれません。1946年11月3日に日本国憲法が公布され、翌年1947年5月3日に施行されると、この憲法が個人主義(日本国憲法13条)を宣明したことに平仄を合わせるように1950年の改正所得税法では、課税単位の原則も個人単位主義に変わったといわれています。

1-2.個人主義の例外としての所得税法56条

個人単位課税の原則に対する例外が、所得税法56条です。読みやすいように①~③に分割します。

<パート①>

居住者と生計を一にする配偶者その他の親族がその居住者の営む不動産所得、事業所得又は山林所得を生ずべき事業に従事したことその他の事由により当該事業から対価の支払を受ける場合には、その対価に相当する金額は、その居住者の当該事業に係る不動産所得の金額、事業所得の金額又は山林所得の金額の計算上、必要経費に算入しないものとし、かつ、・・・

<パート②>

・・・その親族のその対価に係る各種所得の金額の計算上必要経費に算入されるべき金額は、その居住者の当該事業に係る不動産所得の金額、事業所得の金額又は山林所得の金額の計算上、必要経費に算入する。・・・

<パート③>

・・・この場合において、その親族が支払を受けた対価の額及びその親族のその対価に係る各種所得の金額の計算上必要経費に算入されるべき金額は、当該各種所得の金額の計算上ないものとみなす。

なお当条文の説明方法ですが、次のイラスト図解②と併せて、木山泰嗣『教養としての「所得税法」入門』(日本実業出版社)151~158頁を参照しています。

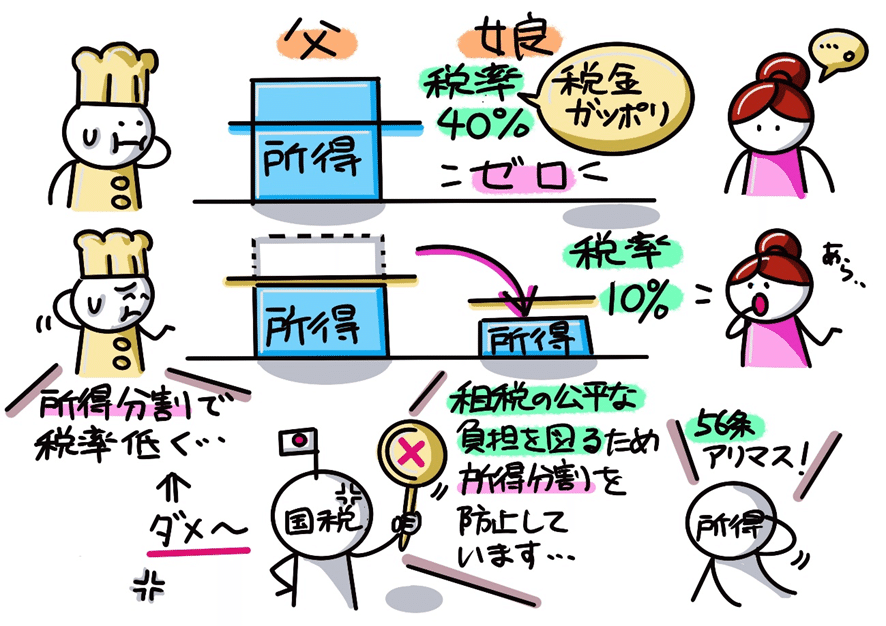

まず所得税法56条<パート①>において、もし当規定がなければ、個人事業主(父)がその事業に従事する娘に支払った給与360万円を「必要経費」として、父の事業所得の計算する際に控除できそうですが、当規定があるために控除できないことになります。

これに対応させ、支払いを受けた側である娘の所得にもならないと考え<パート③>の規定を設けています。この①と③をセットで見ると、父と娘の間で移転した経済的価値を認識せず、個人単位課税の原則の例外として、父娘両個人を1つのグループとして扱っています。

次に娘から大家さんに支払った賃料支払120万円について定めたのが<パート②>です。賃料支払120万円を必要経費とするのは、娘ではなく父の事業所得の必要経費とみなされます。

これに対応させ、この支払賃料120万円は<パート③>で娘の必要経費にされないとしています。

1-3.なぜ所得税法56条が設けられたのか?

この父娘の飲食店のような、家族経営の個人事業などの形態で、家族間で支払った給与(上図②の例では360万円)を、父の事業所得の計算上、必要経費として引くことができると、所得税の高い累進税率(現行法では最高税率45%)を免れるために、不当に所得金額を減らすインセンティブになりますよね。これでは「租税の公平な負担」の考えに反してしまいますので、所得税法56条の規定が設けられています。

超過累進税率の適用を免れようとして、家族間で金銭の支払いを行うことを「所得分割」と言いますが、父娘の飲食店のように所得分割が行われやすい事業所得者等については、所得税法も「課税単位の原則」を修正して、個人(事業所得者:父)が個人(家族:娘)に支払った対価(給与360万円)にもかかわらず、その事実を認識せず、あたかもグループ(家族)で課税単位を見るかのような例外的な取り扱いを、所得税法56条でしているのです。

2.個人主義の例外規定からでてきた「妻弁護士事件」と「妻税理士事件」とは

このような所得税法56条の規定があるなかで、配偶者等が独立して事業を営んでいる場合が問題になった事例があります。夫婦共働きが当たり前の現在、多くの「働く人」にとって必要な税金の知識なので、ぜひ読者の皆さまにも知っていただきたい事例です。

・「妻弁護士事件」

・「妻税理士事件」

これらは最高裁判所まで争われた有名な判例です。いずれも、今まで説明してきました所得税法56条が夫婦間の業務委託契約や顧問契約にも適用され、弁護士である夫の必要経費の算入を否認する更正処分がなされた事案になります。

2-1.妻弁護士事件とは

妻弁護士事件は、夫である弁護士が妻である「弁護士」に、自身の弁護士業務について調査等の委託業務を行い、夫自身の事業所得の必要経費に算入していたしましたが、所轄税務署長から所得税法56条が適用されるとして、必要経費の算入を否認する更正処分がなされた事案です(最高裁平成16年11月2日第三小法廷判決)。

2-2.妻税理士事件とは

対して妻税理士事件は、夫である弁護士が妻である「税理士」に税務の顧問契約を締結し、税務上のアドバイスを受けたり、確定申告書の作成をしてもらい対価を支払っていたもので、これを夫自身の事業所得の必要経費に算入していたものです。こちらも妻弁護士事件同様、所得税法56条が適用されるとして、更正処分がなされた事案です(最高裁平成17年7月5日第三小法廷判決)。

2-3.両事件の最高裁判断は夫の弁護士が敗訴(国が勝訴)

両事件ともに、最高裁判所は、独立して事業を営む配偶者等であっても、所得税法56条は適用されると判断を下しました(最高裁平成17年7月5日第三小法廷判決)。56条の文言を読む限り、独立して事業を営む者を除く除外規定が明記されていないからです。

そこで私見ですが、前述1-3で述べた「所得分割」の防止の趣旨が、特に妻税理士事件にも当てはまり、所得税法56条を適用されるのは疑問だと考えます。というのも、弁護士は決して税務のプロとは限らず、税務の顧問契約も通常あり得ると考えるからです。

また所得税法56条の「配偶者」は法律婚として婚姻届を提出した民法上の配偶者だけを指すと解されています(所得税基本通達2-46)・・・であるなら、弁護士が交際している彼女の税理士に税理士報酬を支払った場合には「配偶者」ではないため、所得税法56条の適用は無く、必要経費としての控除ができるという解釈もできそうです。・・・これって「課税の公平」が保たれているのでしょうか?

今のところ、所得税法56条が廃止されるという話は聞いたことはありませんが、何だか「時代にそぐなわない」感のある条文。廃止論が出てきてもよさそうですね。

3.【マメ知識】ちょっぴり哲学的?・・・所得税法の歴史と経済学を考える

3-1.実は「所得概念」という大きなテーマも残っていた

このnoteのテーマは以上で終わりですが、最後に所得税法56条の廃止論のお話もしましたので、ちょっぴり哲学的に、所得税法を歴史と経済学の側面でマルっと見ていきましょう。トリビア的な豆知識です。noteの冒頭で、いわば法律の思考プロセスの中では次の2点がポイントになる旨、お伝えしました。

・【所得概念】:そもそも所得があるか

・【課税単位】:その所得はだれに帰属するのか

そして今まで後者の【課税単位】について、所得税法の紹介と関係する最高裁判所の判決を見てきました。図①の再掲になりますが、今の所得税法は個人単位主義を原則としており、所得税法56条はその例外という訳です。

では前者の【所得概念】はどうでしょうか?実は法律論だけで片づけるのは難しく、法律論にとらわれない「所得のとらえ方」が、所得税法を考えるうえで重要なポイントになってくるのです。以下、所得概念について掘り下げて見ていきます。

3-2. 法律論にとらわれない、経済学による「所得」のとらえ方

そもそも所得税の「所得」とは何を指すのでしょうか?所得税法の規定をみても「所得」について定義した規定はありません。・・・意外ですよね。

具体的には所得税法7条で「各号に定める所得について課する」とし、同法9条で「次に掲げる所得については、所得税を課さない」と、非課税になる所得を定めた規定もありますが、所得税が課される対象になる「所得」の概念について定義した規定はないのです。

所得とは何かを考えるにあたって、法律論などの枠組みにとらわれない純粋な議論、法学ではなく経済学における概念による議論があったりします。以下、この辺を掘り下げて見ていきましょう。

Y(所得)=C(消費)+S(貯蓄)

所得の考え方の一つに、「包括所得概念」という考え方があります。純資産の増減があれば、所得を得た理由や原因を問わず、所得になるという立場(純資産増加説ともいいます)を包括所得概念は採用しています。更には、この考え方のうち、反復・継続性のあるものに限り所得ととらえて一時的・偶発的に得られた利益には課税しないという「制限的所得概念」があり、これら合わせて「所得型(発生型)所得概念」といいます。

この考え方によりますと、新たな経済的価値の取得(発生)は所得となり、貯蓄を除外し消費に限る(「消費型所得概念」の立場の考え方です)という区別はせず、日本をはじめ各国で採用されています。

〇 取得型(発生型)所得概念

・制限的所得概念 →分類所得税

・包括的所得概念 →総合所得税

〇 消費型(支出型)所得概念 →支出税

・・・学者(東京大学の先生)の著書なので、何だか難しいですよね。次でもう少し噛み砕いて、イラスト図解&説明しましょう。

3-3. 取得型所得概念と消費型所得概念

前述3-2に対応して、日本の税法にあてはめてみます。これが下図⑥です。補足までに、所得概念をめぐる考え方は特に新しい議論ではありませんが、消費型所得概念をつきつめると、所得税というより消費税に行き着くと考えることもできます。消費されたもののみが所得であると考えることは、消費に課税することを意味するからです。

ここで改めて、所得のとらえ方に係る2つの経済学説を紹介してみましょう。「取得型(発生型)所得概念」と「消費型(支出型)所得概念」ですが、日本の所得税法は取得型(発生型)所得概念が採用されています。

まず、「消費型(支出型)所得概念」とは、所得=消費という考え方です。新たな経済的価値(利益)を得た場合でも、そのすべてが所得になるのではなく、消費されたものだけが所得になると考えます。生涯所得の課税の公平が図られる(と考えられる)反面、課税方法が複雑になり、恣意的に貯蓄にまわせば課税されないので、逆に公平な課税ができなくなります。

そこで各国で採用されているのが「取得型(発生型)所得概念」です。この考え方によれば、新たな経済的価値の発生が所得となり、貯蓄を除外し消費に限るという区別はしないことになります。

もっとも「取得型(発生型)所得概念」は、2つの考え方に分けることができます。新たに所得(発生)した経済的価値を包括的に所得ととらえて課税するのか(包括的所得概念)、それとも反復・継続性のあるものに限り所得ととらえて一時的・偶発的に得られた利得には課税しないという制限をかけるのか(制限的所得概念)があります。そして現在の日本では「包括的所得概念」を採用しています。

3-4. 所得概念からみる所得税法の沿革

所得税の沿革をみると、日本にこうした包括的所得概念が採用されたのは1947年のことです。日本の所得税法は1887年に創設された所得税法から一貫して制限的所得概念の下で、一時的・偶発的な利得(一時所得や譲渡所得)には課税していませんでした。

【稲垣啓『日本一たのしい税金の授業』(日本実業出版社)52頁より】

それが戦後にアメリカの包括的所得税の考え方に影響を受け、所得を制限しない法制に変わったのです。この当時、コロンビア大学のカール・シャウプが日本の税制に対して1949年に行った勧告をシャウプ勧告といいます。

GHQからの推奨により、納税者が自らの計算を申告して確定させるという「申告納税制度」が1947年から所得税・法人税・相続税・贈与税という当時の主要国税に導入され、1950年に申告納税制度を定着させるためにシャウプ勧告により「青色申告制度」が採用。さらに同勧告で、他の9種類の所得にあたらないもののカテゴリーである雑所得が設けられました。

税法の世界でもGHQは多大な影響を・・・やはり戦後の税の歴史を学ぶことは重要ですよね。

3-5. 最後に所得概念をめぐる法学上の論点(3点)

ところで、さまざまな税金の本を読んでいて「こうすれば税金をおさえることができます!」や「実は課税されますので要注意です!」等々、いろんなケースが出てきて何となくモヤっとしている方も多いのではないでしょうか。

事実、日本の税法は複雑なので「勘所をスパッと解説」するのは難しいと考えています。他方で所得概念概念をめぐる法学上の論点(3点)を整理することで、今後、税金知識をインプットする際の土台になるのでは・・・とも考え、このnoteでご紹介します。

3-5-1.違法所得の論点

日本の最高裁の判決(利息制限法違反利息事件)でも、利息制限法違反の超過利息(違法所得)について所得にあたると判示されていますし、課税実務においても、所得税法36条1項の「収入金額とすべき金額」または「総収入金額に参入すべき金額」は、その収入の基因となった行為が適法であるかどうかを問わないという所得税基本通達36-1の取り扱いがされています。

他方、違法所得に所得税を課すことについて反対の考え方もあります。犯罪行為を助長する考え方はすべきでないとの考えもあります。私法(民法)上の法律関係を重視する考えで、一つの理屈にもなります。しかし日本の所得税法では、違法所得は所得にあたらない(違法所得には所得税を課さない)との規定はありません。

この点からも、理論的な所得にあたり、非課税所得に該当しない以上、所得にあたるのが筋ですし、所得を得た理由や原因を問わない「包括的所得概念」とも整合的です。

3-5-2.帰属所得の論点

帰属所得とは、自己の財産や労働から得られる利益のことで、市場を経ない所得ともいわれることがあります。具体的には自家消費などあります。

帰属所得は、所得税法36条1項の「収入」にならないため、原則として課税されませんが、例外的に、たな卸資産の自家消費については時価相当額を総収入金額に算入しなければなりません(所得税法39条)。農作物の自家消費も収穫時に所得が実現したものとして課税されます(所得税法41条、同法施行令88条)。

3-5-3. 未実現の所得の論点

未実現所得につきまして、譲渡所得(所得税法33条)に関係するもので、資産の含み益(キャピタル・ゲイン)をどうとらえるかという論点です。

譲渡所得だけで非常に分量のある論点なので、当noteでは説明を割愛しますが、含み益が生じたに過ぎない場合の所得(未実現所得)は、所得であるけれど、未だ実現していないため、譲渡所得として課税しないのです。

以上、「妻弁護士事件」と「妻税理士事件」を皮切りに所得税法56条の読み方の紹介、さらには立法論に踏み込んでは、所得税法の歴史的変遷と経済学からのアプローチと、所得税法の知識習得に必要な論点をイラストでサクッと説明・・・と言いながら、やや深いところまでツッコんでみました。しかも後半は【マメ知識】と言いながら「大粒のマメ」になっちゃいました。

難解な税法の学習をイラスト交えてイメージ付きやすく説明してきましたが、今後の知識習得のベースになることがあれば、望外の喜びです。

【参考文献:日本実業出版社のオススメ書籍】

そしてこちらが、木山 泰嗣先生の今秋(2024年9月28日)発刊されます新著です。表紙カバーは秋を連想します。まさに「読書の秋」ですね。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?