図解&読み切り!電子帳簿保存法入門

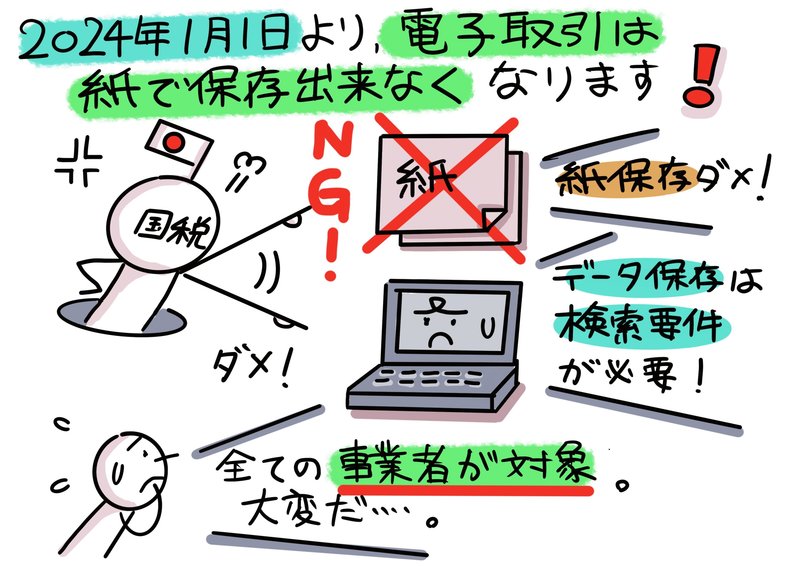

「2024年1月より全事業者は、電子取引を紙で保存できなくなります!」

「2023年10月のインボイス制度導入の3か月後には、電子帳簿保存法改正の影響が出てくるということね。税法対応、いろいろ大変だよねぇ。」

「そこでnote読者の皆さんに、電子帳簿保存法改正の影響を図解で分かりやすく解説して・・・」

「ところでさぁ、稲垣経営研究所のnote記事。『図解!インボイス入門』あたりから、note読者の皆さんに不安を煽る記事が多くない?最近のスキ制限問題があるにしろ、スキ数減少が顕著。弱小アカウントは辛いよね~」

「・・・・・・・・・。」

「とにかく、今後話題になるであろう電子帳簿保存法対応を図解記事にしています。今後、皆さんが知っておいて損はない情報です。読み切りということで、1回完結でお届けしますので、ぜひ最後までお付き合いください。」

1.最近の税制改正の背景

最近、巷の書店では『インボイス制度』の解説書が存在感を増してきています。次に目を惹くのは『電子帳簿保存法』ではないでしょうか。『電子帳簿保存法』はシステム運用の話に広がり、大ボリュームの法律解説・・・いったい何がポイントか掴みにくいのでは?そこで図解を用いて、入門部分のポイントを簡潔に解説していきます。

まず結論ですが、2024年1月1日より全事業者は、電子取引を紙で保存できなくなります!しかも単に紙をスキャナで取り込んでデータ化してもダメで、データ保存の検索要件が必要になります。

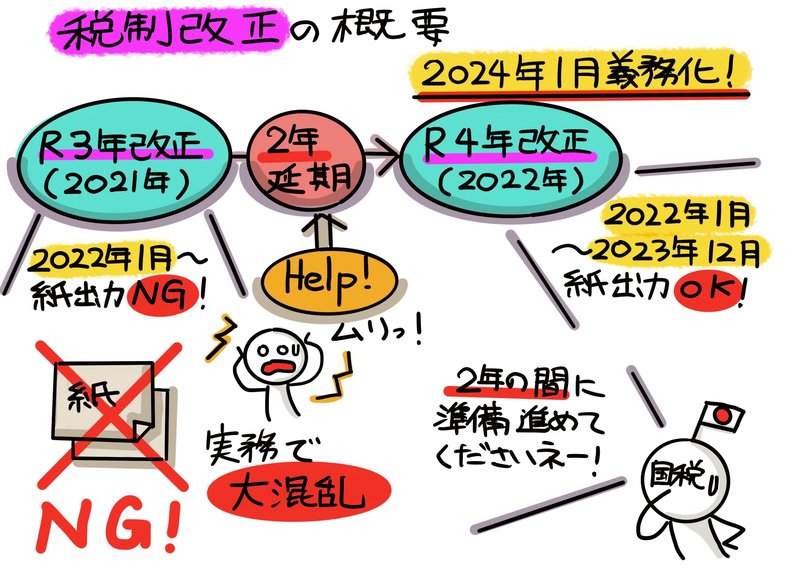

次に、電子帳簿保存法の改正の経緯を見てまいりましょう。令和3年度税制改正により、2022年1月1日以降に授受した電子取引データの保存について、紙出力が認められない予定でした。

しかし実務上の大混乱が予想され、令和4年度税制改正により、2年間の宥恕措置が整備されました。つまり2年間延期になった訳ですね。よって、この2022年1月~2023年12月の2年間の間に、改正電子帳簿保存法の対応準備が必須となりました。

2.電子帳簿保存法の概要

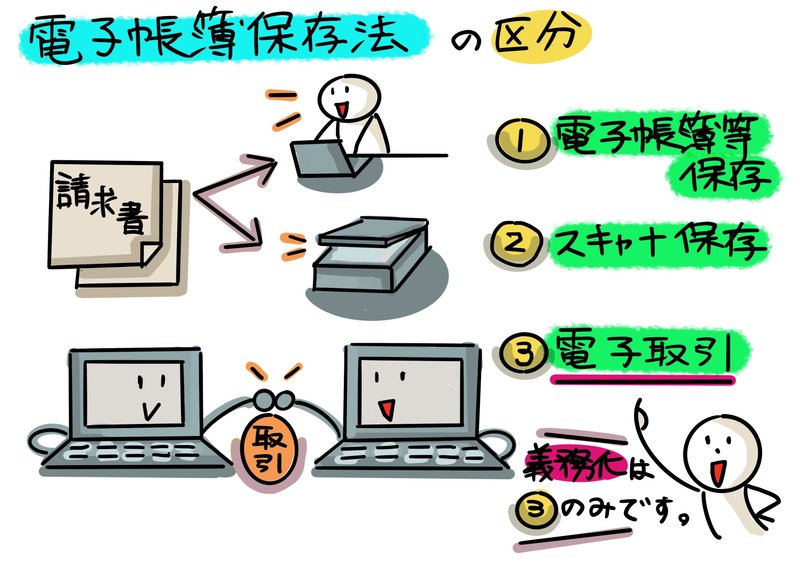

電子帳簿保存法の区分について見ていきましょう。①~③の区分に分けられ、全ての事業者にとって義務化されるのは③のみです。①と②は義務化ではないということですね。

①電子帳簿保存:電子的に作成した帳簿・書類をデータのまま保存

②スキャナ保存:紙で受領・作成した書類を画像データで保存

③電子取引:電子的に授受した取引情報をデータで保存

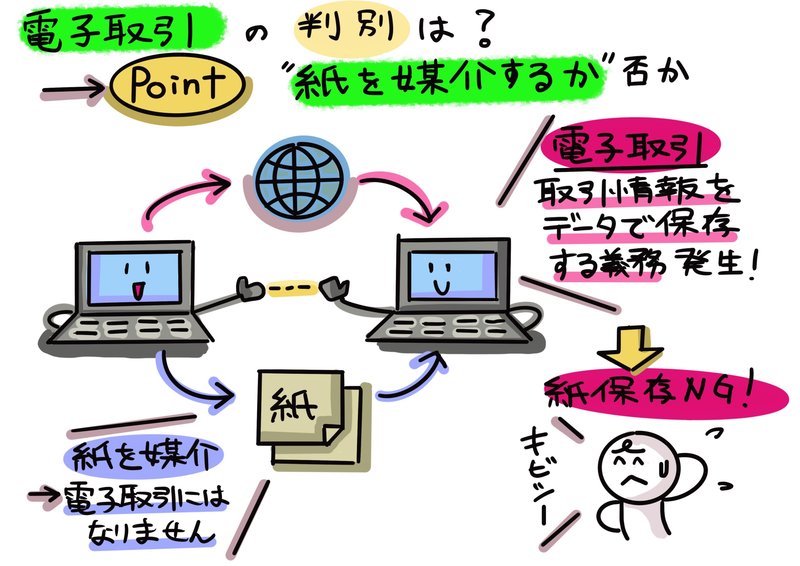

ところで、”電子取引”とは何でしょうか?この判別ノウハウは経理実務担当者にとって実務運用上、様々なケースを経験して蓄積するしかないですよね。ただ外せないポイントがあります。

”紙を媒介する取引か否か?”

つまり、紙を媒介しない取引のみが”電子取引”に該当し、紙を媒介する場合は電子取引ではない、つまり”電子取引保存義務”は無いということです。

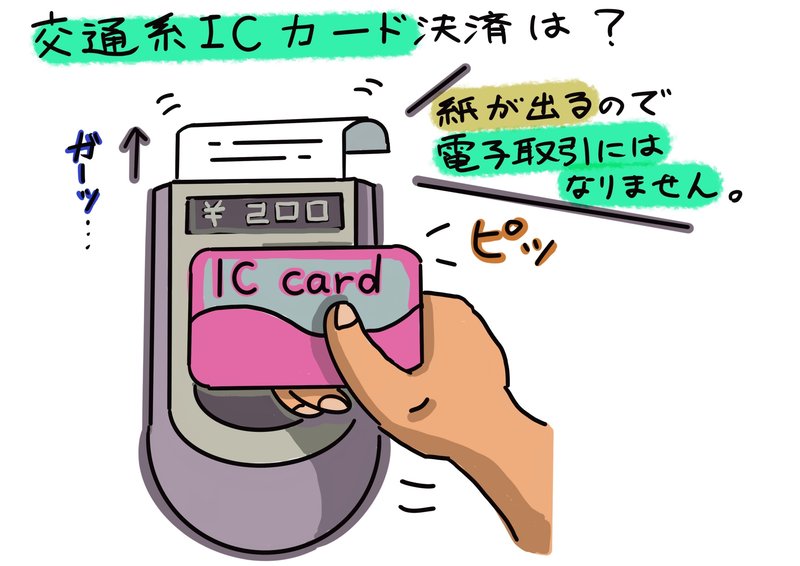

では、電子取引の判別の簡単なテストをしてみましょう。コンビニで買い物し、代金決済を交通系ICカードで行った場合を見てみましょう。この場合は、電子取引に該当するでしょうか?

「”電子決済”と呼ばれているので、電子取引ではないかなぁ・・・。」

「ハズレ!!代金決済を交通系ICカードで行った場合でも、明細は紙で出てきて、店員さんから渡されますよね。よって、電子取引にはなりません。」

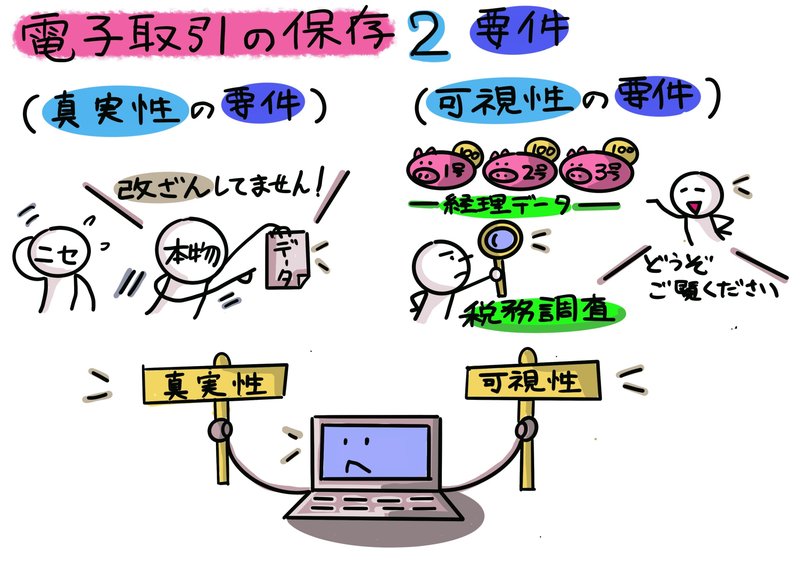

3.電子取引の保存2要件

これから「電子取引の保存2要件」の細かい資料を見ていく前に、用語の意味をイメージしていきましょう。次の2つの要件を電子取引は満たさなければなりません。

・真実性の要件:データ改ざんの恐れがないか?

・可視性の要件:誰もが確認できるデータか?

では、”真実性の要件”と”可視性の要件”をイラスト交えながら説明していきます。

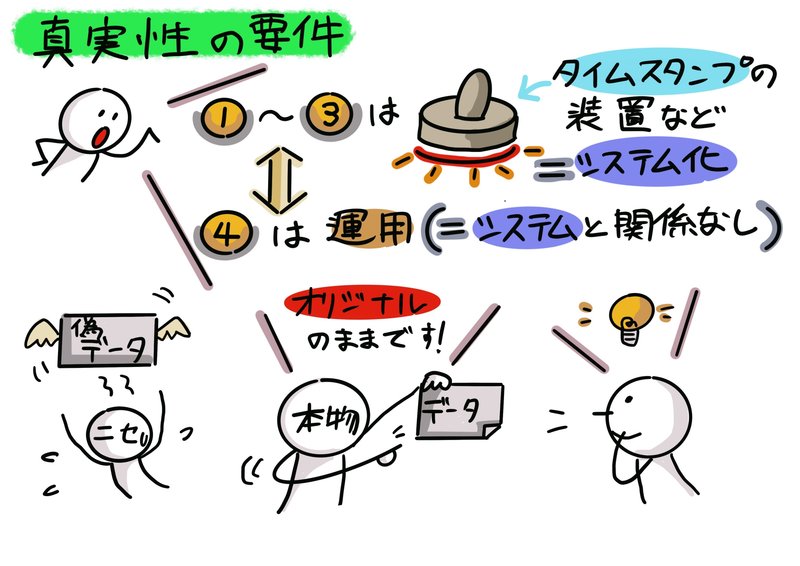

3-1.真実性の要件とは

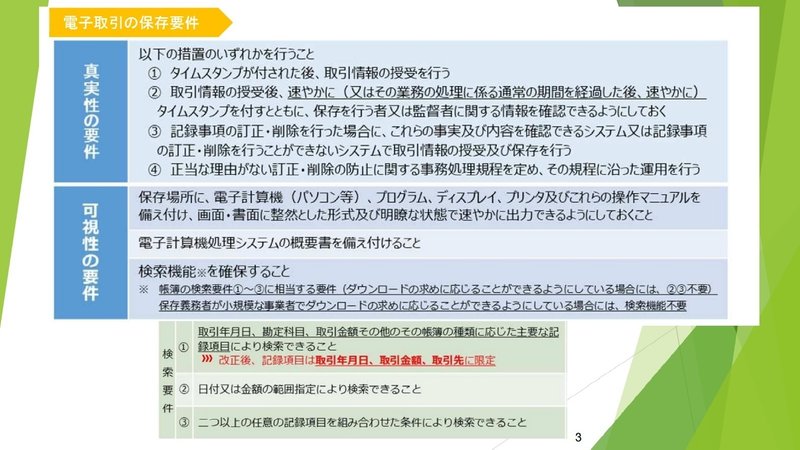

真実性の要件とは、データ改ざんの恐れがない要件を言います。上図⑦の「真実性の要件」をご覧頂くと、①~④の措置のいずれかを行う(1つだけでもOK)こととなっています。①~③はタイムスタンプ等の装置が必要で、システム導入による対応になります。もしシステム導入によらず「真実性の要件」を満たすには、④の訂正削除の防止に関する規定を作成する方法(規定作成)が考えられます。

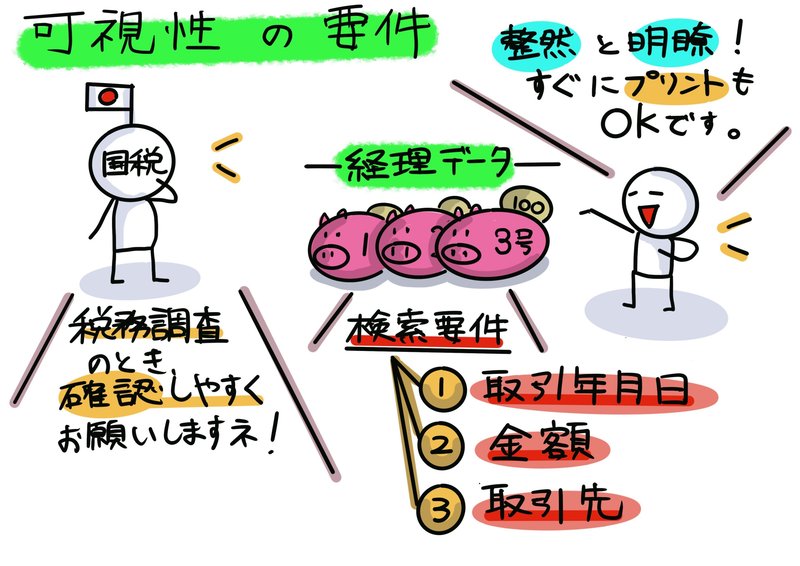

3-2.可視性の要件とは

可視性の要件とは、誰もが確認できる要件を言います。見読可能性ということで、整然とした形式、明瞭な状態でデータが格納され、速やかにプリントアウト出来る状態のことをいいます。また検索要件も定められており、以下の記録項目により検索できる要件も満たす必要があります。

①取引年月日

②取引金額

③取引先

また可視性の要件は、実際の税務調査の時の電子取引文書を紙と同じように取り扱えるようにする要件であり、目視、検索、印刷できることがポイントになります。

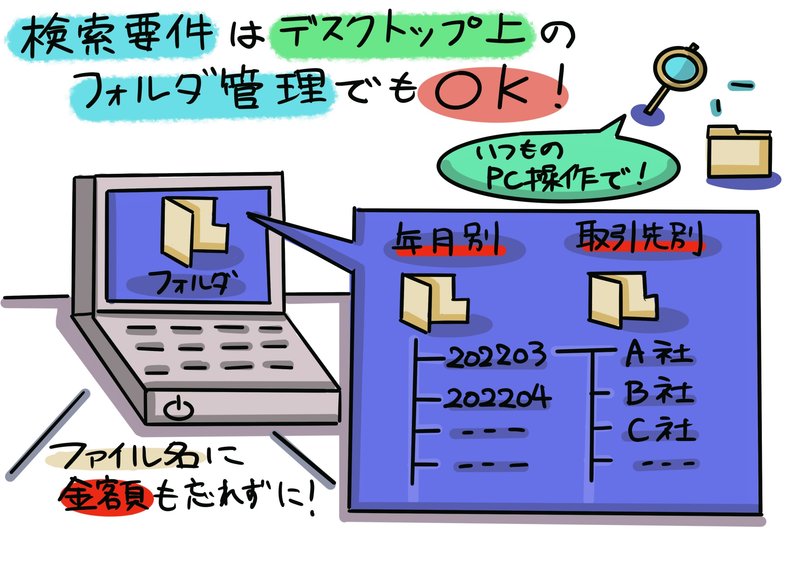

可視性の要件を満たすには、何か特別なシステム導入が必要になるのでしょうか?通常、パソコンのWindowsのフォルダ管理機能でも対応可能です。フォルダを階層ごとに管理し、例えば、第1階層に年月別、第2階層に取引先別のフォルダを準備し、各ファイル名に金額を付けてフォルダ管理することで、検索操作で探したいファイルに辿り着けるということです。

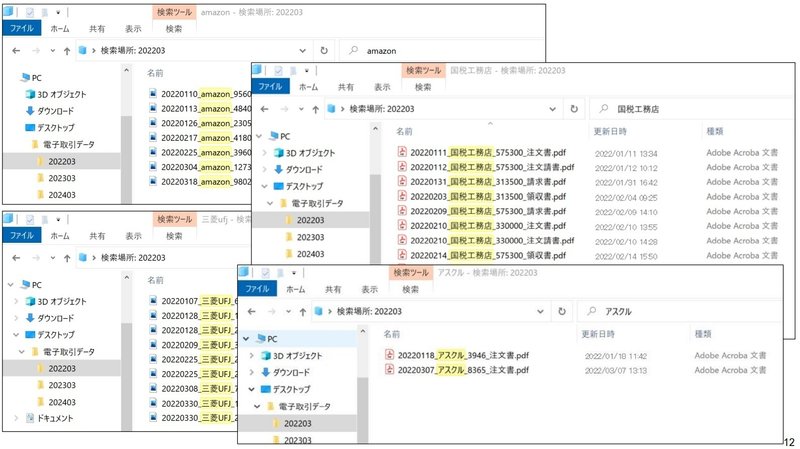

では現物をご確認頂くために、実際のWindowsの画面をご紹介します。

4.引用セミナー資料

以上、『図解&読み切り!電子帳簿保存法入門』如何だったでしょうか?一般的な電子帳簿保存法の解説は、システム運用や、大ボリュームの法律解説にも及びますが、イメージを持って頂くことを目的に記事にしました。読者の皆さんの理解の一助となれば嬉しいです。なお参考にした引用セミナー資料は文中でも適時紹介しましたが、一覧は次の通りです。

・若林俊之『東京税理士会主催:改正電子帳簿保存法の基本と具体的対応』

・木南誠 『東京税理士会主催:電子帳簿保存法①電子データ保存の概要』

・髙橋邦夫『東京税理士会主催:電子帳簿保存法③保存した電子データの検索はどのように行うか』

5.図解!インボイス入門(ご参考)

「電子帳簿保存法」と並んで対応が迫られるのは「インボイス制度」。こちらもイラスト記事&動画でまとめていますので、宜しければ覗いて見てください。

6.実運用に向けて(おまけ)

本改正はあくまでも「税制」の改正であるため、どうしても日常的に税務を扱う経理部門等が主管部門として矢面に立ちながら調整に入ります。しかし、経理部門からすると、日常業務を行いながらの対応となり、かなりの負担となります。最後に”経理あるある”のボヤキをご紹介します。

社内で運用を変えようとする時、抵抗勢力への対応は必須。特定の担当者より「ウチの部署は”特殊”だから・・・」と難癖つけられるのが常。でも大抵は、その部署の仕事や運用は至って普通。むしろ”特殊”なのは、当担当者の”性格”であるケースが多いかもしれませんね。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?