そもそも、確定拠出年金とは何か?

-----------------------------------------------------------------------

全国どちらからでも承ります、メールでお問い合わせください

Zoom相談も可能です、初回相談料無料

mxkmcn1@star.gmobb.jp

ひぐち社会保険労務士事務所はこちら

----------------------------------------------------------------------

今回と次回は、個人型確定拠出年金(iDeCo)の拡充についてお話しします。

そもそも、確定拠出年金(DC)とは何か、というところから始めなければなりません。DCには、企業型DCと個人型DCがあります。

企業型DCは、従業員のために企業が掛金を拠出するものです。各従業員のDC口座を作り、その口座に企業が毎月掛金を振り込みます。掛金は、各従業員の勤続期間や会社への貢献度などにより決まります。

定年退職時に退職金を一度に支払うとなると、かなり高額となり、資金繰りなど企業の負担は少なくありません。そこで、退職金代わりに企業型DCを導入する企業が多いようです。従業員は、退職時に次の就職先が決まっていない場合は、個人型DCに移管しなければなりません。

一方、個人型DCは、加入者が自らのために掛金を拠出するものです。上限はありますが、掛金額は加入者が自由に決められます。個人型DCのことを、「iDeCo(イデコ)」と呼んだりもします。

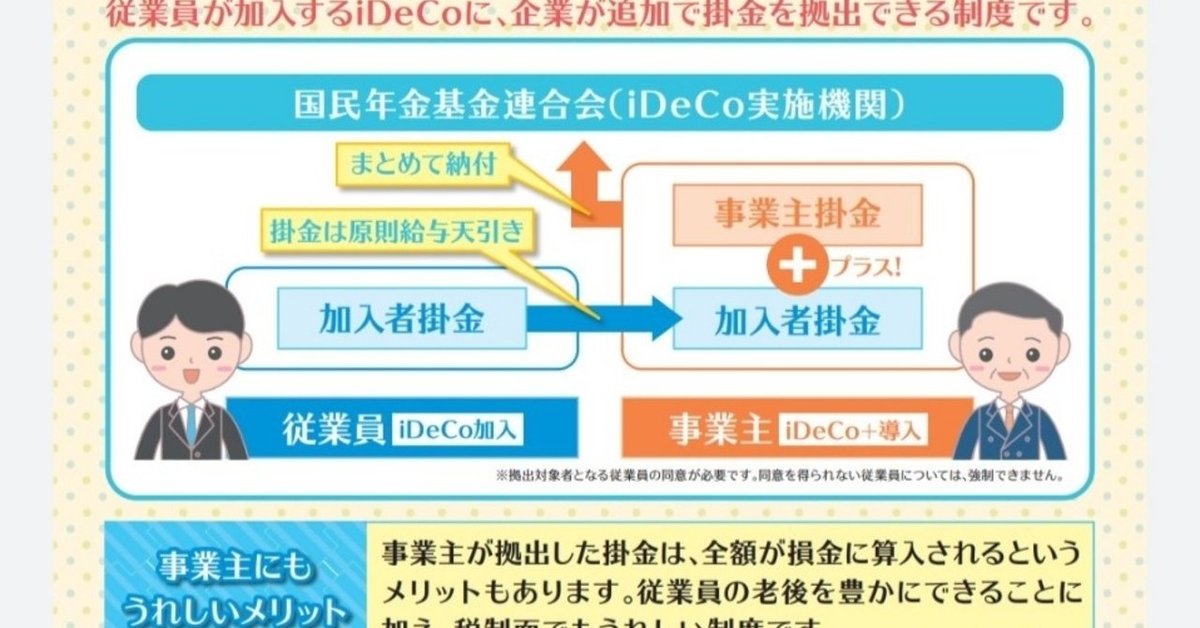

そして、この企業型DCと個人型DCとの中間的存在として、中小事業主掛金納付制度(iDeCo+(イデコプラス))があります。これは、個人型DCに加入している従業員が拠出する加入者掛金に追加して、その従業員を雇用する中小事業主が掛金を拠出できる制度です。今のところ、この制度を利用できるのは、従業員300人以下の中小事業主に限られています。

すべてのDCに共通する点として、DCは高齢期の生活保障を確保するのが目的ですから、原則として60歳に達しなければ引き出すことはできません。

また、口座にプールされている掛金は全額運用しなければなりません。運用メニュー(ゆうちょ定額貯金、投資信託、外国債など)が用意されていて、その中から投資先を選びます。つまり、自らの運用次第で将来の年金額が変わることになるのです。

税制上のメリットとして、加入者掛金は、小規模企業共済等掛金控除として全額を本人の所得から控除できます。また、事業主掛金も、全額を損金算入できます。運用利益も課税対象になりません。

ただ、60歳を過ぎて口座残高を一括で受けとる場合は退職金扱いとなり、退職金所得として課税対象になります。年金で受けとる場合も、公的年金と同様、雑所得となり課税対象になります。

次回は、今般の法改正で、確定拠出年金がどう変わるのかについてお話しします。

この記事が気に入ったらサポートをしてみませんか?