老後のリスクと現在のリスク

金融庁が年金についてとんでもないことを発表しましたね。

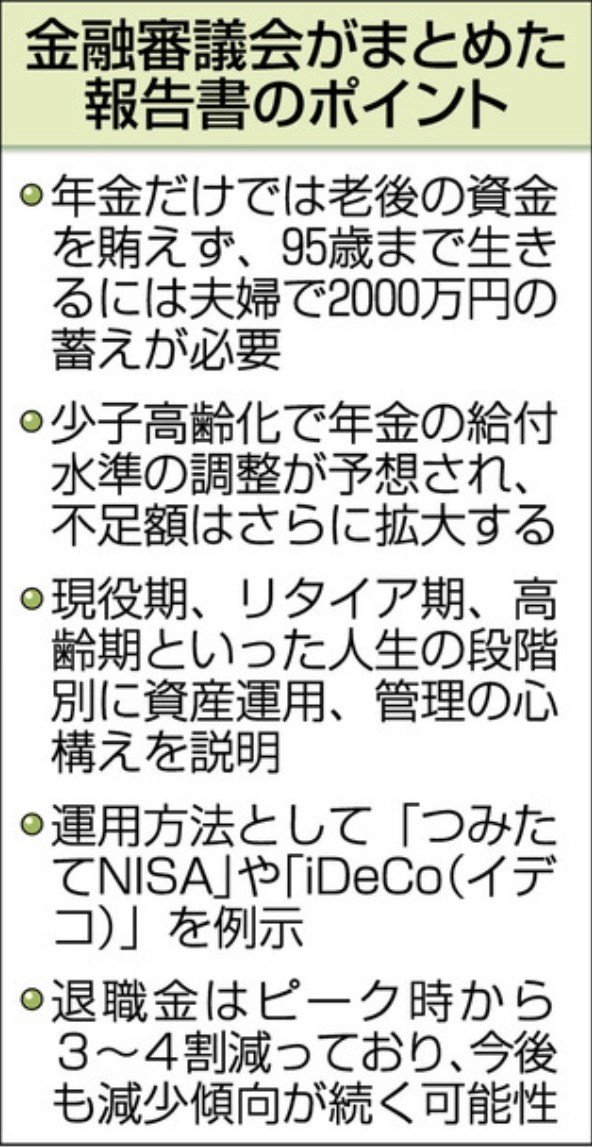

『95歳まで生きるには夫婦で2000万円必要』

これについてあなたはどう思いますか?

『俺は95歳まで生きる自信ないから大丈夫』

『孫や息子たちがなんとかしてくれるだろう』

そんな考えだと甘いです。

なぜならば、医療の進歩が進んでいる日本では、今後治せない病気はなくなると言われるほど、医療は進歩してきています。

今後、日本国民の寿命はどんどん伸びていき、健康に暮らしてさえいれば90歳以上まで生きる可能性は十分にあると思います。

さらに少子高齢化は進み年金の給付金額はさらに減っていき、老後のことを考えると、それこそリスクがあると言えるのではないでしょうか?

定年を迎えるまでにある程度の貯蓄が必要。

退職金もピークから3〜4割減少するともいわれます。

今から貯蓄をコツコツと貯めていけば大丈夫!

と考えている方もいるかとは思いますが。

今後ますますインフレが拡大し、お金の価値が下がっていった場合、出費は増えていく一方です。

余裕のある貯蓄というのは作れるのでしょうか?

老後のリスクを考えるならば、今からしっかり考える必要があるのではないでしょうか?

これからの時代は、資産運用は自分で行うものとなります。

確かにリスクが怖くてできないなどの考えはあるとは思いますが、、。

老後のリスクと現在のリスクどちらがハイリスクと言えるでしょうか?

考えてみてください。

老後のリスクというのは、もう後がない状態ともいえます。

お金がなくなってからでは遅いです。

80〜90歳のおじいちゃんが資金を作るというのは、相当難しいですよね。

自分の土地を持って農家や自営業ならば可能だとは思いますが、他の人たちはそうもいきません。

そうなってからでは遅いのです。

だったら今の若いうち、たくさん働けて、失敗しても立ち直れるような状態の方がリスクが少ないのではないのでしょうか?

確かにリスク、リスクとは言いますが、リスク管理をしっかり行っていれば、問題はないです。

1つのカゴに卵をたくさん入れるより、カゴを小分けにして持ったほうが割れた時の被害は少ないですよね?

そうやって資産を分散させ、うまく資産運用をしていくことが重要になってくるのです。

世の中には、絶対や確実というものは存在しません。

危機管理、リスクヘッジをしっかりと理解し行って行く。

そうすればお金がなくなる可能性も減りますし、資産構築としてうまくいくと思います。

資産運用といっても元手がなければ成立しませんので、まずは元手を作るところから始めましょう。

元手が多ければ多いほど、資産運用はうまくいき、権利収入や不労所得といった生活も可能とはなってきます。

もし、資産運用についてこれから本気で考えていきたいけどどうしていいかわからないという場合は、相談したください。

今後のより良い人生を。

この記事が気に入ったらサポートをしてみませんか?