VPINによるパンプ検出と仮想通貨トレードへの応用(最終回)

こんにちは、Hohetoです。

今回のnoteでは、VPINを利用したトレーディング・ストラテジーの構築方法、および損益シミュレーションを紹介します。

前回のnoteから時間が経ちましたので、まずはおさらいです。

VPINとは?

「VPIN」という指標は、Buy・Sellそれぞれの約定の歪みをリアルタイムに観察することにより、暴騰や暴落の予兆を捉えることができる、というものです。

この指標に従って急変の際に順方向のポジションを作ることによって、資産を効率よく伸ばそうというのがそもそもの目的でした。

詳細はこちらのnoteをご覧ください。

このVPINをBTCの値動きは、買いと売りの約定量の偏りを元に、暴騰や暴落の予兆を捉えることができる、というものでした。

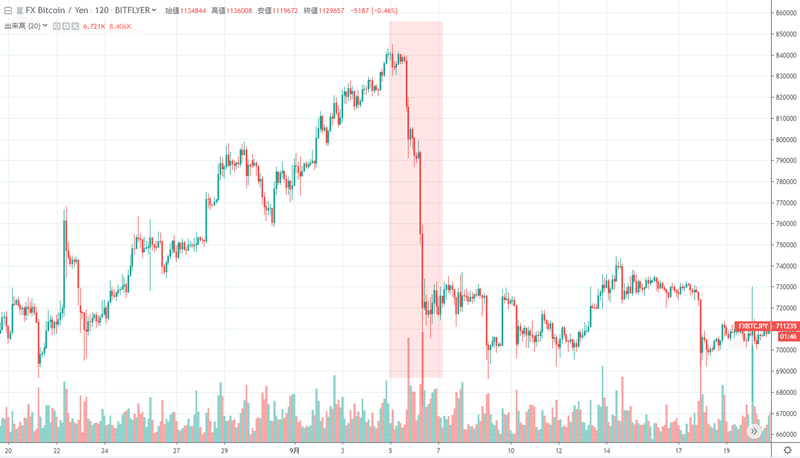

図1. bitFlyer FXBTC/JPY 2時間足(2018年9月5日前後)via TradingView

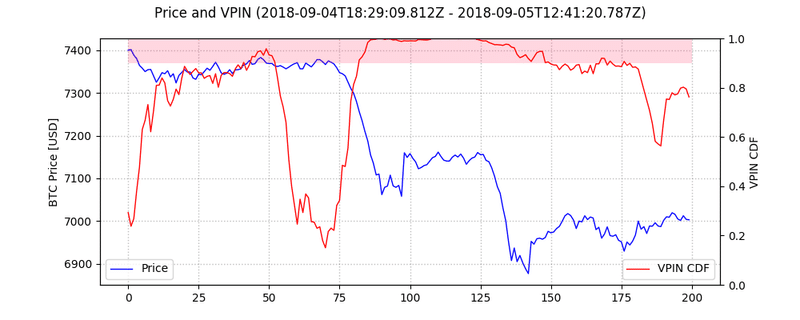

図2. 2018年9月5日のVPINの様子(※タイトルはUTC時刻)

上の図のように、暴騰または暴落の間際になると、指標(VPIN CDF)が反応して1に近づきます。反応後は徐々に値が下がっていきます。

VPINの計算方法・特性

具体的な計算方法や指標の特性については、第二回のnoteで解説していますので、ご覧ください。

VPINを利用したトレーディング・ストラテジー

ここからは、指標を元にストラテジーを構築します。

対象銘柄は、bitFlyerのBTCFX/JPYです。一方、VPINの計算にはBitMEXのBTC/USDを利用します。

なぜVPINの計算にBitMEXのBTC/USDを利用するのか?

ここで4カ月越しの答え合わせです。

初回のnoteで、「bitFlyerの約定履歴を利用して計算するよりもBitMEXの約定履歴を利用したほうが、VPINの特性がきれいに出る」とお伝えしました。

その理由は、BitMEXの手数料体系にあります。

BitMEXではテイカー側が手数料を払うことになっています。「テイカー手数料を支払ってポジションを構築した人」には、手数料無料のbitFlyerよりも、「何らかの根拠を持ってポジションを構築した人」の割合が多い、つまり意味を持つ約定がより多いためその後の値動きに説明力を持っている、というのが私なりの解答です。

さて、当初のコンセプト通り、指標に従って順方向のポジションを作ることにしますので、指標が閾値を上回ったときに変動方向へエントリーすることになります。

しかし、よくよく考えると、VPIN CDFは上に行こうが下に行こうが、1に近づくだけで方向を示すものではありません。

方向性を決定づけるために、以下のような方法があります。

①直前の買いと売りの約定量を見て、偏りの原因となっている方向とする。

②直前の価格変化を見て、方向を決定する。

誤って逆の方向を選択しないように、バックテストの正答率を見ながら判断することになります。

今回はもっとも自然な、そしてバックテストでの正答率も高かった①としました。

以下がエントリールールです。

エントリールール

・VPIN CDFの値が閾値T1を上回ったときに、エントリーする。

・エントリーの方向は、直近3本の足の合計の買い約定量と売り約定量を比較し、約定量の多かった方向とする。

決済は、エントリー後に指標が閾値を下回ったタイミングとします。

決済ルール

・エントリー後、VPIN CDFの値が閾値T2を下回ったときに、決済する。

それでは、この内容でシミュレーションを行ってみましょう。

損益シミュレーション

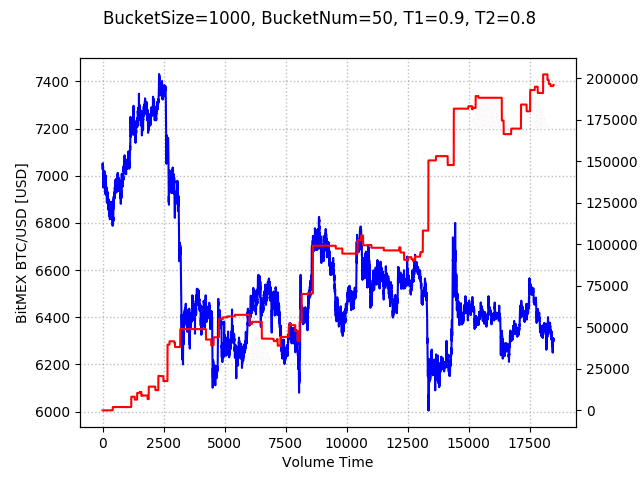

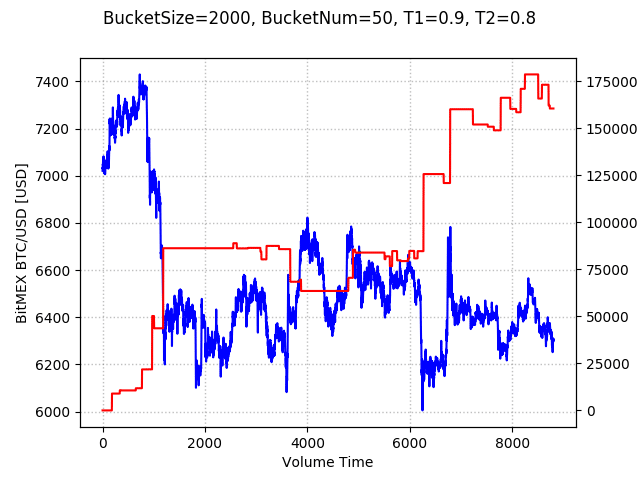

バケツ数n、バケツサイズb、T1、T2を変えてシミュレーションを行います。対象期間は、研究当時の2018年8月28日~2018年11月13日です。

シミュレーション①

・バケツサイズb=1000 [BTC]

・バケツ数n=50

・T1=0.9

・T2=0.8

シミュレーション②

・バケツサイズb=2000 [BTC]

・バケツ数n=50

・T1=0.9

・T2=0.8

横軸は、Volume Timeとなっていますので、シミュレーション①(バケツサイズ1000)とシミュレーション②(バケツサイズ2000)では、期間が半数になっていることに注目してください。

図中の赤線が、手数料を考慮しないときのbitFlyerのBTCFX/JPYの累積リターン(毎回1BTCを賭けたと仮定したときの獲得金額の合計)です。

上記のシミュレーション結果は、ダマシに引っかかって損失を出しつつも、大きな変動のときは高い確率で利益を獲っている様子が分かります。

ただし、ここに後述のコストがかかってきます。

また、パラメータをいろいろと変えてシミュレーションをしたのですが、パラメータに対してはある程度ロバストであると同時に、パラメータに応じて損益がトレードオフになることが分かっています。

バケツサイズとバケツ数については、サイズを小さくしたり数を減らしたりすると、指標の感応度が上がります。

これにより、感応度をあげればより変動の前兆を捉えやすくなりますが、ダマシに引っかかりやすくなります。一方、感応度を下げればダマシには引っかかりにくくなりますが、反面前兆を捉えるのが遅くなり、それゆえ不利な価格でのエントリーとなってしまいます。

エントリーおよび決済閾値のT1とT2にも、同様にトレードオフの関係となります。閾値を下げればダマシにひっかかりやすくなりますし、閾値を上げれば変動の初動を見逃してしまう可能性が高くなります。

結局、VPINを用いたこのストラテジーは、低勝率・損小利大のトレンドフォロー戦略の一種とみなせるのです。

ダマシに耐えながら、一部の大きな変動により利益を積み上げる形になります。

もともと「変動時に一気に資産を伸ばす」というコンセプトで構築したストラテジーでしたが、「既存のトレンドフォロー系の戦略と比較してどちらが優秀か?」という議論に帰着することになりました。

コストについて

実際に運用する際は、コストを十分に考慮に入れる必要があります。最も大きなコストはスプレッドとスリッページです。

ストラテジーの特性上、エントリーは順張りになりますので、機会損失を防ぐためにテイクエントリーすることになります。

また、変動の前兆でエントリーするため、動きやすい相場でのエントリーとなります。

このため、大きなロットでエントリーしようとすると、数百円から場合によっては数千円のスリッページを許容する必要があります。

また、当初のコンセプトでは、勝率を高めにしてレバレッジをかけることを想定していました。

当然のことなのですが、コストとレバレッジは非常に相性が悪いです(コストまでレバレッジがかかるので、実資金に対するコストの割合が大きくなる)。

そのためエントリー回数を減らして、少しでも勝率を高める必要がありました。

バケツサイズを大きくしたり、閾値を強めに設定したりして運用を行っていたのですが、その際は数日間全くエントリーなしという状況もありました。

結局、以下の理由から総合的に判断し、このストラテジーの運用は2018年末の段階でストップしています。

1)ハイレバレッジで運用しようとすると、コストとダマシによる損失が嵩み、継続運用できない。低レバレッジで運用せざるを得ない。

2)勝率を高めようとするとエントリー回数が少なくなり、かつレバ低めで運用するのでそれなりの資金を拘束してしまう。

3)ということは、既存のトレンドフォローストラテジーやその他の運用方法と比較すると、よりよい方法があるかもしれない。

以上です。

変動の検出はかなりうまくいったものの、それなりにコストやダマシによる損失が起こるため、「効率よく資産を伸ばす」という目標については「このストラテジー単体ではなかなか達成が難しい」という結論に至りました。

とはいえ、本来の利用方法である急変の回避などには十分利用できる余地があると考えています。それではまとめに移ります。

考察とまとめ

今回、相場の暴騰、暴落の予兆を検出するというVPINの指標を利用して、変動時の値幅を効率的に取る、というコンセプトでストラテジーを組みました。

ここで確認できた課題と、VPINの効果的な利用方法について考察します。

急変を利用するストラテジー全般における課題

VPINに限らず、仕手筋に乗っかるような手法全般における課題についてまとめます。

1)勝率が低い

指標は反応したが動かない(または逆行する)というダマシによって勝率がどうしても低くなります。勝率を上げようとしても、総利益とのトレードオフになります。構造上の宿命と考えています。

2)レバレッジをかけづらい

勝率が低いため、レバレッジをかけた運用がしづらくなります。値幅を狙ってハイレバで資金を伸ばしたいところですが、破綻する可能性が非常に高いです。

3)資金拘束が起こる

レバレッジを掛けられないため、大きめの資金拘束が起こります。エントリー回数を絞ると、さらに資金効率が落ちます。

その他、実運用における課題として、

4)変動の最中でのエントリーにコストがかかり、劣化しやすい

確実にエントリーしようとするとスプレッドコストとスリッページが嵩みますし、指値注文でエントリーしようとすると機会損失が起こりやすくなります。BitMEXのような取引所では、さらにテイク手数料が大きな負担になります。

5)イグジットのタイミングが難しい

正しくポジションを作れたとしても、変動前に決済してしまったり、変動の途中段階で決済してしまうことがあります。

ということで、何度か仕手検出についてツイートしたことがあるのですが、ようやく自分の意見をまとめることができました。

仕手による暴騰を狙うストラテジーは、なかなか難しい。暴騰後に「ここで仕込んでますね」と言うのは分かりやすいんだが、現在進行形で実際に価格が動いていないときからエントリーし、価格が上がるまでひたすら資金を拘束しなければならない。 https://t.co/HgRWOYudBX

— Hoheto (@i_love_profit) December 6, 2018

仕手検出は、後になって「ほら、このとき仕込んでますよね?」というのは簡単なのだが、リアルタイムでやろうとすると、勝率や非効率さに愕然とする。 https://t.co/tr1a4G5USR

— Hoheto (@i_love_profit) February 28, 2019

仕手検出系の指標における注意点

また、巷には仕手検出系の指標が存在しますが、変動が起こった後から過去にさかのぼって、「この時指標が反応しています、だから仕手筋がここで仕込んでいるんです。ね、この指標で正しく仕手を検出できていますよね?」という主張を見かけることがあります。

しかし、実際にリアルタイムで指標を見ていくと、以下のような問題に突き当たります。

・指標が反応しているが、利益を得るにはそのタイミングでエントリーしてければならない。そうすると、勝率が低い。

・指標が反応してエントリーしたとして、いつまでポジションを保有したらよいか分からない。

このため、巷に出回る仕手検出系の指標はほとんど実用に耐えられるものではない、と考えています。使うとしても単体での運用は難しく、補助的に利用する程度になると思っています(反論があればぜひお待ちしています)。

「指標によって変動をあらかじめ検出できた」と宣伝しやすいですし、変動の直前に反応する様子は見栄えが非常によいのですが、過信しないように気をつけましょう。

高頻度取引への応用の可能性

最後に、高頻度取引とVPINの関係に触れて、締めたいと思います。

そもそもVPINは、「マーケットメイカーのようなLiquidity Providerにとって弊害となる急変に対して、リスク管理するために使われる」と明記されています[1]。また、「遅延時やクラッシュ時に流動性が低下するタイミングを狙って利益を奪い取ろうとするアルゴリズムに対して、身を守ることができる」とも記載されています。

特にメイクタイプの高頻度ボットに言えることですが、VPINの指標を観測しながら、指標が閾値を超えている間はポジション構築を控える、などの利用方法は十分に考えられます。順方向のテイカータイプのボットから身を守ることが可能でしょう。

また、よりアグレッシブに運用するなら、高頻度取引の最中にVPINが反応した方向にポジションを傾けるなどすることで、ポジション構築コストをさほどかけず、値幅変動による利益を享受できる可能性があります。

筆者は高頻度取引ボットにはVPINを組み込んでいないのですが、このnoteをきっかけに「運用中ボットにロジックを積んでみようかな?」とちょっと思っています。

おわりに

以上、全三回を持ちましてVPINに関するnoteは完結とさせていただきます。

執筆に長い期間がかかってしまい、お待ちいただいた方には申し訳ありませんでした。

それでは次回noteをお楽しみに!

参考文献

[1] Easley, D., et al. (2012) Flow toxicity and liquidity in a high frequency world

https://pdfs.semanticscholar.org/d532/37a98342918dac8e228d3e688074f6e605cd.pdf

この記事が気に入ったらサポートをしてみませんか?