ソフトバンクのARM再編によるタックスプランニング徹底解剖

ほとんどTwitterで呟ききっていますが、今週はひょんなことから、大好物のソフトバンクグループの税務でとんでもないことが起きていることに気づいたので、きちんとメモに残しておこうと思います。ソフトバンクグループの財務諸表はネタの宝庫なので、色んなアイテムに触れたい気持ちを抑え、税務ネタに絞ってのご紹介です。

1. ソフトバンク(モバイル子会社)の上場による株式譲渡益の税効果

僕の中でのことの発端はこれでした。

ソフトバンクグループの2019年3月期第3四半期決算短信です。

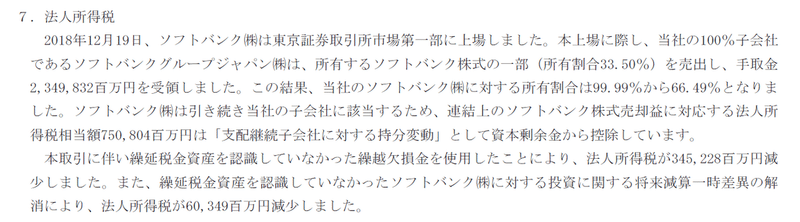

ソフトバンクグループのモバイル事業子会社であるソフトバンク(以下、ソフトバンクグループは親会社、ソフトバンクは子会社ですのでご留意ください)の上場は親子上場ということで話題になりましたが、親会社のソフトバンクグループにおいては、子会社の支配を維持した上での一部売却ということで、連結決算上、資本取引として取り扱われています。具体的には、株式譲渡益から税効果7508億円を控除した1兆2214億円が資本剰余金として計上されました。

ここで注目なのは、この株式譲渡益の発生により、これまで回収可能性がないものとして税資産を計上していなかった繰越欠損金が使用できることとなり、その節税効果として3452億円の法人税等の減少による利益をPLに計上しているところです。

繰越欠損金の使用で3452億円節税したということは、税前に割り戻すと1兆1000億円程度になります。ソフトバンクグループ単体がそんな巨額の繰越欠損金を抱えていたんだっけ?ということで、俄然興味が湧いてきたわけであります。

2. ソフトバンクグループ単体18/3期の巨額の繰越欠損金

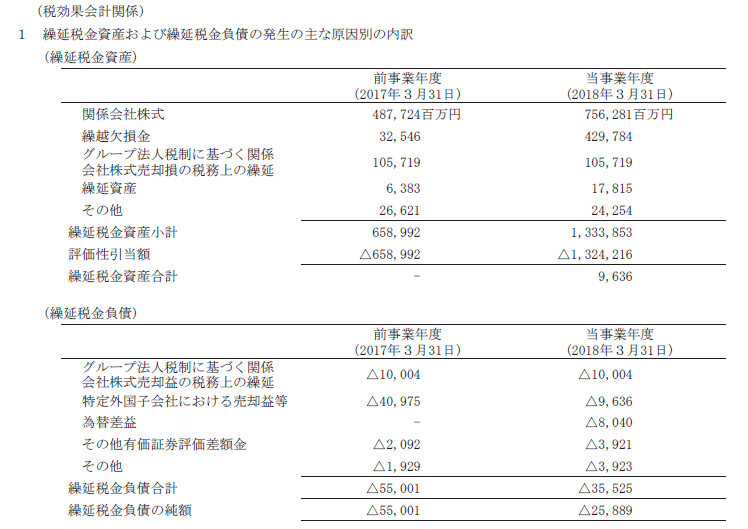

ソフトバンクグループの繰越欠損金の謎を追うため、18/3期の有価証券報告書から税効果の注記を確認してみます。単体です。

ありました!

注目すべき動きは、繰越欠損金に係る税資産と関係会社株式の一時差異に係る税資産ですね。簡単に表にまとめてみます。

税率30.6%で割り戻してみると、繰越欠損金は18/3期に約1.3兆円増加しています。また、関係会社株式の一時差異も0.9兆円の増加です。ほぼ全額に対して評価性引当が計上されているのでまだPLには影響していませんが、18/3期に巨額の繰欠及び関係会社株式の一時差異が発生したイベントが起きているようです。

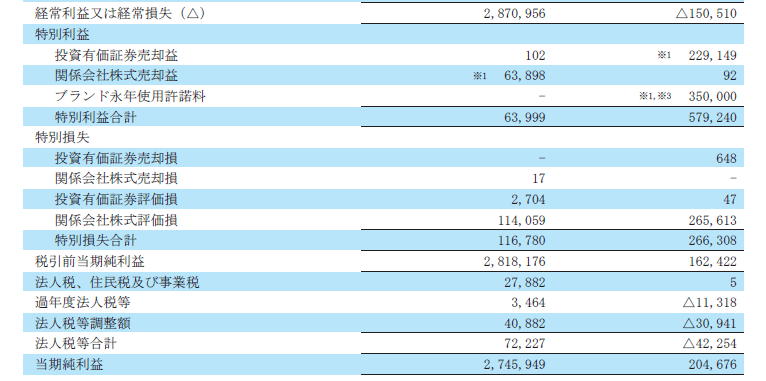

では次にソフトバンクグループ単体のPLを見てみましょう。全て載せると長くなるので、経常利益以降を抜粋します。日本基準ではまだ経常利益ってあるんですね。なお、経常利益段階では約1500億円の赤字で、借入金や社債の支払利息が主な内容になっています。営業損益や受取配当金等は大きな金額はありません。

(※右側が18/3期です)

税前利益1624億円に対して法人税等はほぼゼロです。欠損金が発生しているのでそりゃそうですね。過年度法人税については、タックスヘイブン税制での申告漏れを指摘されていたアレでしょうか。特別損益を見ると、投資有価証券売却益2291億円、ブランド永年使用許諾料3500億円、関係会社株式評価損2656億円等があります。

ブランド永年使用許諾は話題になりましたね(ホント?)。ソフトバンクから、おそらく上場を見越して毎期使用料を受け取るのをやめ、一括で受け取ったものです。税務上も所得になっているでしょう。関係会社株式評価損はわかりませんが有税のケースが多いですかね。

って、アレ?

巨額の繰越欠損金が発生してそうな痕跡が全然ありません。これはどういうことでしょう。。

では、税効果の注記に戻ってみましょう。

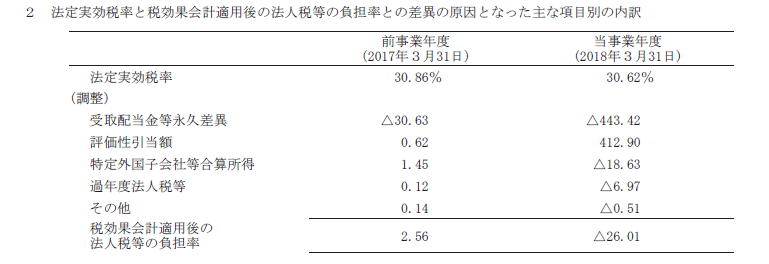

怪しいのがありました。

受取配当金等永久差異△443.42%という異常な税率差異要因があります。これを所得ベースに直してみましょう。簡単な計算式です。

税前利益1624億円×税率差異443%÷法人税率30.6%=2兆3536億円

2.4兆円もの税務調整が永久差異ベースで発生している!?

上述の通り、非課税となりそうな受取配当金は大した金額は計上されていませんし、これはどこから来ているのでしょうか。尚、永久差異ということは、期ズレではないということです。2.4兆円もの所得を減らす効果(節税メリット)が期ズレではない形で発生しているのです。とんでもない税金メリットです。しかし、有報を読んでいてもなかなか原因と思われる取引が見当たりません。。

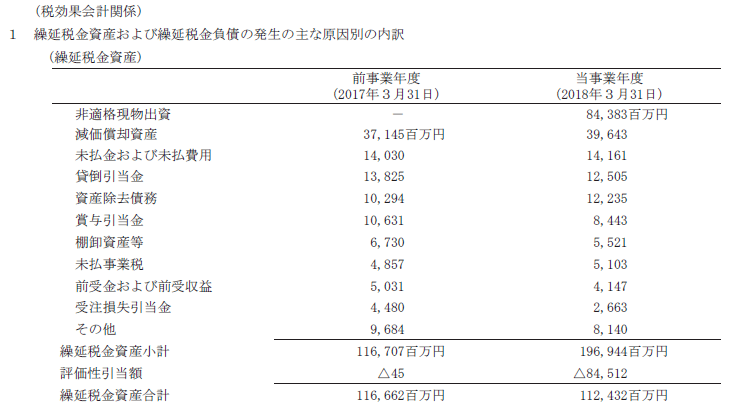

3. ソフトバンクへの非適格現物出資

ちょっと話が逸れますが。

ソフトバンクグループの有価証券報告書には、なかなか珍しいケースですが、保証会社に該当するとして子会社であるソフトバンクの財務諸表(のみならずほとんど有価証券報告書と同等の開示情報)が掲載されています。以前はソフトバンクは上場会社ではなく有報提出義務ありませんでしたが、それにも拘らず充実した情報が取れていたんですね。

さて、このソフトバンクの単体税効果注記に注目です。

非適格現物出資による税資産844億円というのが18/3期に発生しているのが目立ちます。有報での開示からすると、18/3期に行われているのはソフトバンクグループインターナショナル合同会社(ソフトバンクグループの100%子会社で連結納税子法人)がソフトバンクに対して行ったWireless City Planning株式の現物出資のようです。3165億円と開示されているのでかなり大きな投資ですね。

ソフトバンクは元々100%子会社ではなく(99%超ですが)、ソフトバンクグループの連結納税やグループ法人税制の適用はなく、且つ、単純な株式の現物出資なので、税制適格要件を満たすことはできません。

で、844億円の税資産を税前に割り戻すと2758億円になります。

つまり、ソフトバンクグループ連結納税においては2758億円の株式譲渡益が税務上発生していることになります。また、会計上は共通支配下の取引で簿価引継ぎになっていますので、この金額が関係会社株式の一時差異の増加要因の一つになっていると考えられます。

関係会社株式の一時差異の増加0.9兆円に対し、これで0.3兆円、また関係会社株式の評価損でも0.3兆円。まあ、これ以上は深追いしませんが、このような利益を打ち消して余りある税務上の欠損がどこかで発生してるわけなんです。

4. ARM出資ストラクチャーの再編の概要

さて、繰越欠損金の発生源を探す旅路に出たわけなのですが、一つの大きな仮説に辿り着きました。

ARMの再編です。

ARMといえば、ご承知の通り、2016年9月にソフトバンクグループが3.3兆円で買収して話題になった英国の半導体設計の会社ですね。企業結合会計では無形資産とのれんの塊みたいになっています。

で、このARMについて2018年3月に再編を行っているようなのです。その過程で、買収したARMの25%をソフトバンクビジョンファンドに拠出することになっています。18/3期末時点では19.7%を拠出しているとのこと。

この再編の内容についてはソフトバンクグループの有報や開示資料でもほとんど説明がないのですが、情報公開の進んでいる英国では、非上場会社の決算書等がWEBで公開されているんですね。

https://beta.companieshouse.gov.uk/

そこで、頑張ってARM関係各社の財務諸表や株主異動情報等を集計し、どのような再編が起きているかを探ってみました。

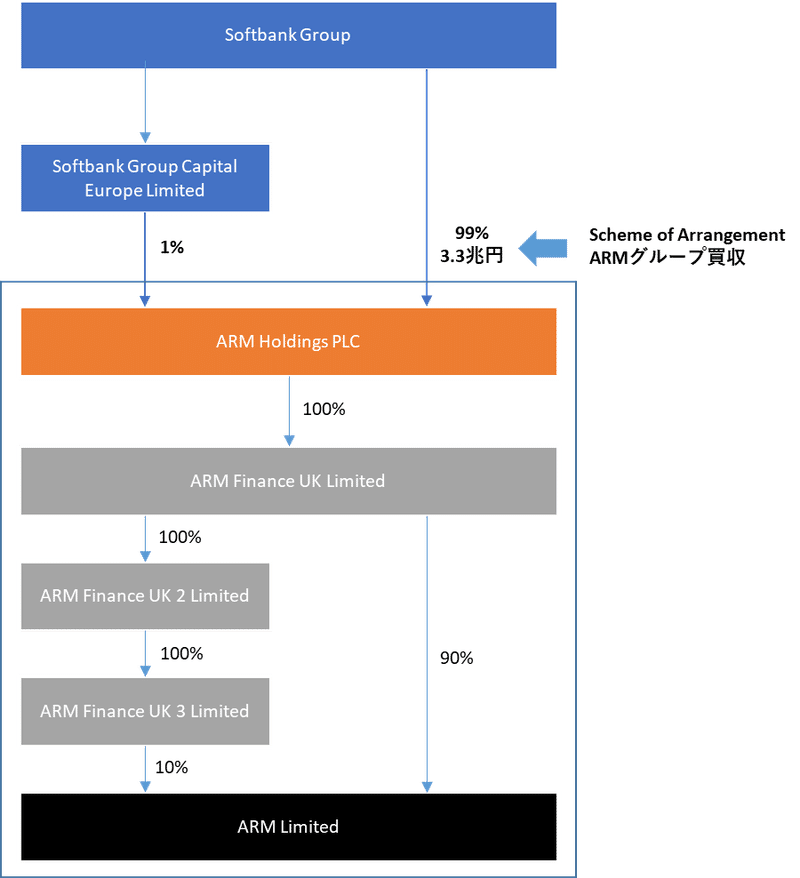

1) 2016年9月のARM買収

まずは2016年9月の買収時点です。親会社であるソフトバンクグループがARM Holdingsのほぼ全ての株式を3.3兆円で買収しています。英国のSoftbank Group Capital Europe Limitedと合わせて100%出資です。

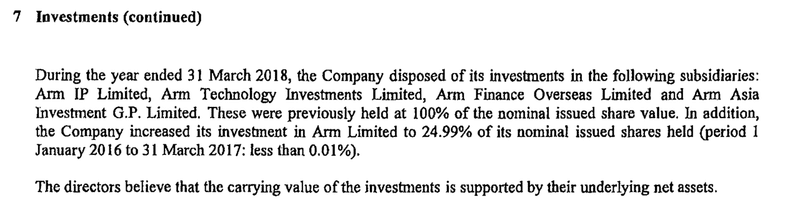

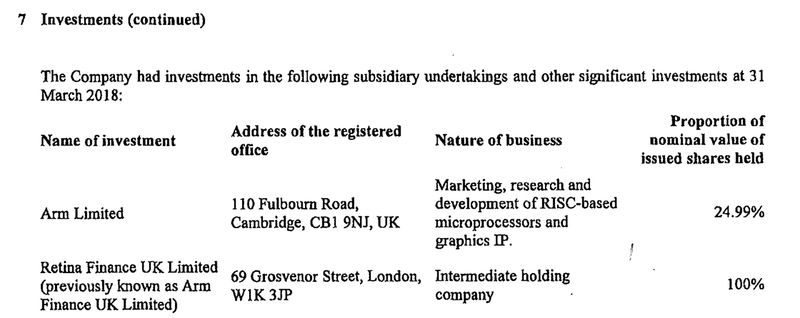

ARM Holdingsの下には、中間持株会社であるARM Finance UKを経由して中核子会社であるARM Limitedを90%保有し、また、更に中間持株会社2社を経由して残り10%を保有するストラクチャーとなっています。尚、この他にも山ほどARMグループ会社が存在しますが、その辺は省略しています。

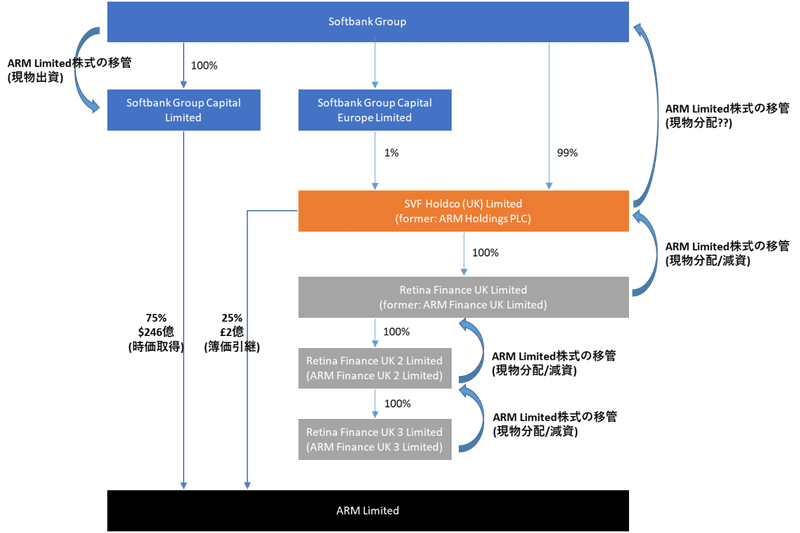

2) 2018年3月の再編

さて、ここがポイントです。

2018年3月にソフトバンクグループはARM Limitedの保有ストラクチャーを大幅に変更しています。各社の決算書及び株主異動情報を照らし合わせると、3月21日にARM Finance UK等の中間持株会社3社が現物配当(dividend in specie)及び減資によりARM Limited株式をARM Holdingsに移管しています。尚、ARM HoldingsはこのタイミングでPLCからLimitedに会社形態を変更した上で会社名をSVF Holdco (UK) Limitedに変えていますが、便宜ARM Holdingsの名称を使います。

次に、3月23日、ARM Holdings が保有するARM Limited株式100%の内の75%について、ARM Holdingsからソフトバンクグループにが移管され、同日、ソフトバンクグループからSoftbank Group Capital Limited(SGCL)に現物出資されています。このSGCLはARMの他にも数多くの投資を保有している持株会社のようです。

また、ARM Limitedの25%は旧ARM Holdingsが継続保有しています。その後、徐々に旧ARM Holdings株式はソフトバンクビジョンファンドに現物出資されます。18/3期末は25%の内の19.7%が移管されており、現在は25%のすべて(つまり旧ARM Holdingsの全株)がSVF Topco (Cayman) Limitedという会社に保有されています。

5. ARM出資ストラクチャー再編の詳細

2018年3月の再編をもう少し詳しく見てみましょう。

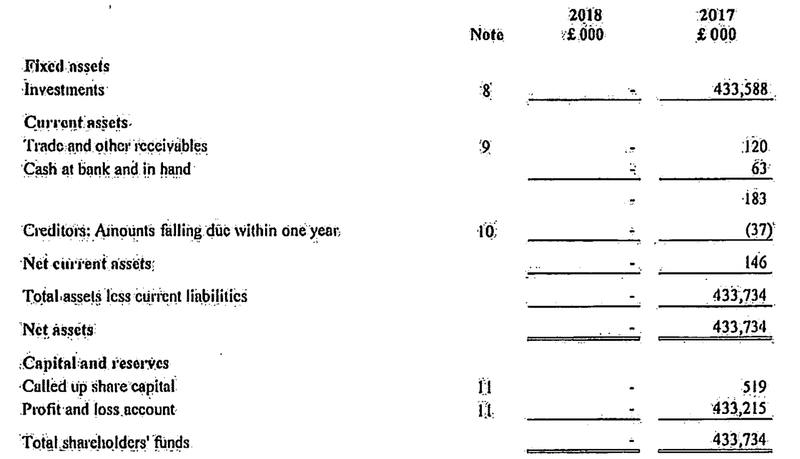

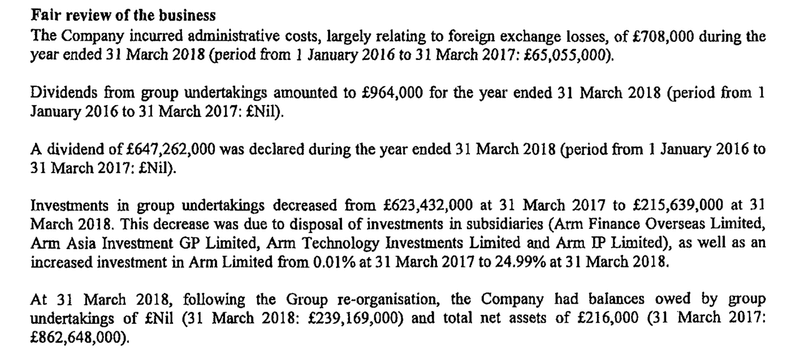

まず、ARM Finance UK及びその他中間持株会社2社によるARM Limited株式の移管は、現物分配によって行われています。これは決算書に明記されています。また同時に減資も行い、18/3末時点ではドンガラの状態になっています。例えばARM Finance UKのBSはこんな感じです。

しかしながら、この現物分配を受けたARM Holdings等において、受取配当金のようなPL上の利益は計上されていません。これはグループ内の再編ということでこういう取扱いなのでしょうかね。

一方、ARM HoldingsからソフトバンクグループへのARM Limited株式75%の移管については、その手法が不明です。決算書の一部から抜粋です。

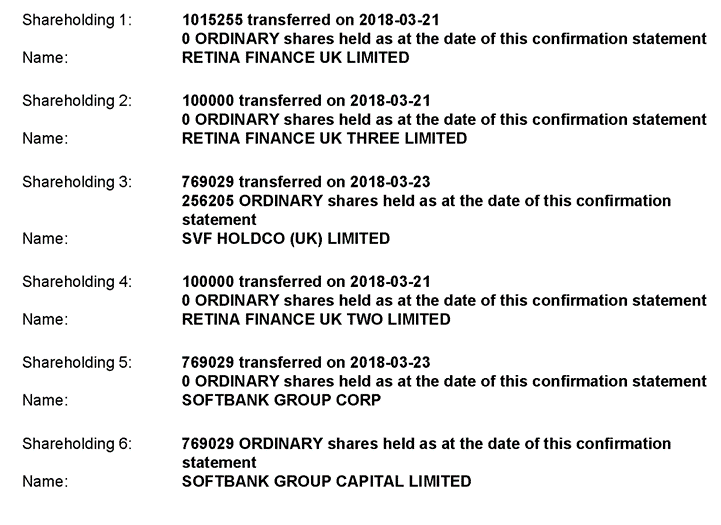

元々ARM Holdingsが保有していたいくつかのARM関連銘柄については”disposal“したとされており、株主異動情報を見ると、直接ARM Limitedに移転していることが確認できます。一方、ARM Limitedの株式については”Group re-organisation”と記載されており、25%は継続保有(簿価£239百万)、75%についてはソフトバンクグループを経由してSGCLに現物出資されています。ソフトバンクグループを経由していることは株主異動情報から確認できます。

ちょっとわかりにくいですが、2018年3月23日に769029株(75%分)についてSVF Holdco (UK) Limitedから移管され(そのうえで25%に当たる256025株は継続保有)、同日、ソフトバンクグループも同数の株式を移管し、結果、SGCLが保有していることがわかります。尚、SGCLの決算書と株主異動情報を見ると現物出資でARM Limited株式を受け入れていることもわかります(抜粋は省略)。

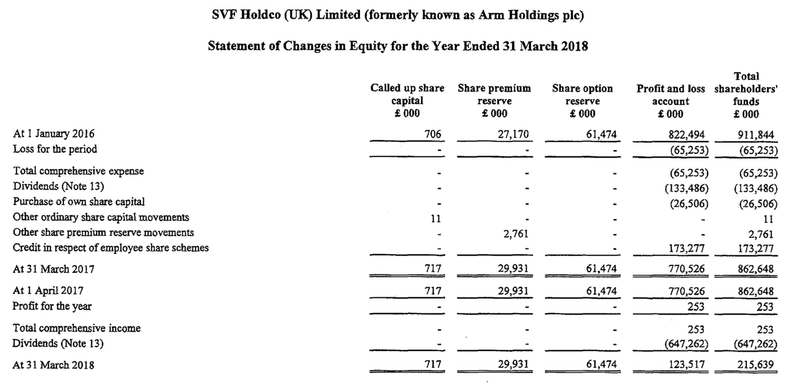

では、ARM Holdingsの株主資本等変動計算書を見てみます。

これを見ると、資本金等については変動がないので減資をしたようには見えません。また、Dividendについては注記を見ると1株当り○○ペンスと記載されており、現金で配当しているようです。

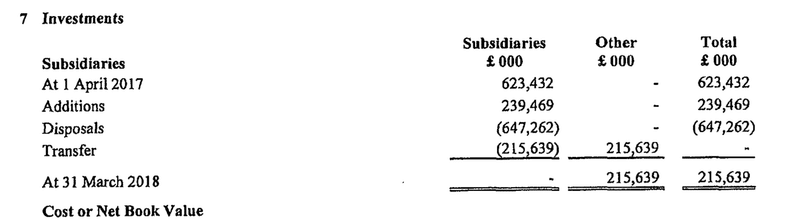

投資についての注記も見てみます。

元々保有していた銘柄はDisposalによって減少した一方、現物配当を受けたARM Limitedについては25%の継続保有部分のみAdditionとして認識されているようです。

結局、現時点ではこれ以上のことはわかりません。

6. ARM再編の税務インパクト

では、このARM再編がソフトバンクグループの繰越欠損金の原因になっているのでしょうか。

答えは、全容解明まではできていないものの、おそらくこれが原因と考えて間違いないと思います。ただ、上述の通り、肝心なARM Holdingsからソフトバンクグループへの株式の移管手続きが不明なので、難しいところです。。

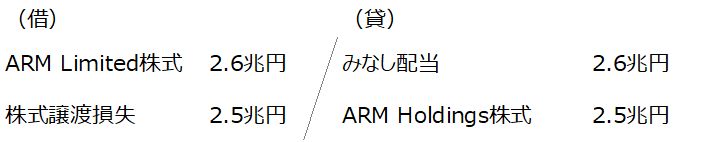

仮にこの移管が「減資」によって行われていた場合を想定してみます。

分配されたARM Limited株式の時価は246憶ドルです。これはSGCLへの現物出資の価額であり、同社のBS上の投資の簿価になっています。また、これが75%相当とすると残りの25%の時価は82憶ドルとなり、ソフトバンクグループはビジョンファンドに対して現物で拠出するといっている82憶ドルと一致します。

そして、ARM Holdingsの純資産の構成はほぼARM Limited株式だったとすると、純資産の75%を株主であるソフトバンクグループに払い戻したような形になります。

その場合、ソフトバンクグループにおける税務上、みなし配当と株式譲渡損が生じることになると思われます。具体的な税務仕訳のイメージとしては、こんな感じです。

少し解説しましょう。

・まず、取得するARM Limited株式は時価です(便宜、円換算しました)。

・税務上のみなし配当は、分配された資産の内、分派したARM Holdingsの資本金等の額の払戻割合分を上回る部分が税務上配当として取り扱われるものです。ARM Holdingsの資本金等の額は1兆円単位の議論からするとゴミみたいな金額しかありませんので、便宜ゼロとすると、ARM Limited株式の金額がほぼそのままみなし配当になります。このみなし配当は、税務上、海外子会社からの配当なので95%非課税です。といっても、0.1兆円くらいは課税所得になりますが。尚、英国においては配当の源泉税もありません。

・次に、取り崩される(税務上、譲渡原価とされる)ARM Holdings株式は、簿価3.3兆円×払戻割合で求めることになりますが、便宜、払戻割合を75%とすると、2.5兆円になります。これに対する資本金等の戻りは上述の通りほぼゼロなので、結果、この2.5兆円がそのまま株式譲渡損失になります。100%グループ内からの減資ですが、海外からなのでグループ税制の取扱いもありません。

この株式譲渡損失は損金算入されますので、配当に対する課税とネットすると2.4兆円の損金になります。ソフトバンクグループの税効果注記で永久差異として発生している金額とかなり近い金額になります。

しかしながら、払戻割合は便宜75%としましたが、実際には、前期末の純資産に占める資本剰余金からの払戻額として計算されるもので、普通に考えると、ARM Limited株式を受け取ったことによる利益は前期末時点では発生していないので、本当に75%なのかは怪しいところではあります。

しかも、ARM Holdingsの決算書からすると、減資は行われていないので、そもそもこの計算を当てはめてよいのか疑問がありますよね。減資が行われていないとすると、現物配当を行ったと考えるしかないのでしょうか。現物配当を行ったという注記はありませんが、受取配当自体もPL計上されていないので、ARM HoldingsのR/Eを通過しただけ、というような会計表示をしていることも考えられます。

では、通常の現物配当だった場合、ソフトバンクグループの税務インパクトはどうなるでしょう。

取得するARM Limited株式は受取配当になり、95%非課税というのは上述の通りですが、減資の場合とことなり、株式譲渡損益の計算規定はありませんので、株式譲渡損失は発生しません。とすると、巨額の繰越欠損金はどこから来るのでしょうか。

1つの可能性としては、ARM Holdings株式の評価損を無税で計上した、ということが考えられます。ARM HoldingsはARM Limitedの25%しか保有しなくなっているので、その価値は実質的に買収時に比べて75%下落していることになります。もちろん回復の可能性もあるとは言い難いでしょう。ARM Holdingsの純資産も買収前に比べると半分以下になっています。

とすると、税務上の評価損の要件を満たしている、、、とも考えられるのでしょうかね。

尚、ソフトバンクグループの単体決算においては巨額の受取配当金は計上されていません。それどころか、ARM Holdingsが行った現金配当(£647百万≒ざっくり1000億円)すらPL計上されていないのです。会計処理なので税務処理とは異なりますが、取得時剰余金からの配当、あるいは実質的に投資の減額であるとして処理しているのでしょう。当初投資額の3.3兆円から、ARM Limited株式及び現金配当の金額を減額する処理したと考えると、ビジョンファンドへ拠出したARM Holdings株式の簿価が4677億円しかない(割り戻しても3.3兆円にならない)という点とも整合しそうです。

ということで、この辺りはまだはっきりと解明できていませんが、取り敢えず現時点での仮説としては、現物配当と株式評価損(無税)の組合せではないだろうか、ということにしておきます。おそらくARM再編に絡んだ欠損金であることは間違いないと思います。

7. タックスヘイブン税制の問題

だいぶ長くなってきたのでそろそろお終いにしたいところですが、これに触れないわけにはいきません。

そう、タックスヘイブン税制(外国子会社合算税制、CFC税制)の問題です。

今回のARMの一連の再編ですが、まずはARM Finance UK等の中間持株会社が現物配当を行っています。本邦税務上、現物配当については株式の時価まで所得認識した上で、時価=簿価で配当を行った形になります。この中間持株会社では株式譲渡益は計上されておらず、もちろん英国で課税もされていません。これ、タックスヘイブン税制で日本で課税されないのでしょうか?

1) タックスヘイブン税制の基本的なポイントとARM再編への当てはめ

まず、簡単にタックスヘイブン税制の基本的なポイントのおさらいです(平成29年度に大幅な税制改正が行われていますが、新税制は2018年4月以降の適用ですので、本件については旧税制ベースになります)。

タックスヘイブン税制による課税(合算課税)の対象となる子会社(特定外国子会社)の要件は、①日系株主の出資比率が50%超、且つ②法人税の負担割合が20%未満であることです。ARM Finance UK等の中間持株会社やARM Holdingsはこれに該当します(尚、英国は法人税率20%未満で、また、ARM Limitedの移管に係る株式譲渡益ついて法人税が課されていないので、実効税率は極めて小さくなります)。

次に、特定外国子会社に該当する場合でも、現地で実体ある事業を行っている等の一定の要件(適用除外基準)を満たせば合算課税の対象外となります。しかし、ARM Finance UKやARM Holdingsは持株会社ですので、適用除外基準を満たすことはできません(適用除外を満たしうる統括会社のような実体もないと思われます)。

そして、タックスヘイブン税制によって課税される場合、合算所得は日本の法人税法(本邦法令)または英国の法人税法(現地法令)のいずれかによって計算します。現物分配による株式の移管については、本邦法令を選択した場合は分配する法人において株式譲渡益となりますし、現地法令を選択した場合でも現地において課税標準とならない所得(非課税所得)として合算所得に含める必要があります。つまり、いずれを選択しても課税対象になるわけです。(尚、現物配当を受ける法人については、出資比率25%以上の投資先からの配当ですので、基本的に非課税になります)

以上を踏まえると、ARM Finance UK等の持株会社が行った現物分配はタックスヘイブン税制により日本で課税されるように思われます。

しかしながら、ソフトバンクグループはこれを課税なしと整理しているようです(課税前提であれば財務諸表に反映されるはずですので)。

2) ARM再編はタックスヘイブン税制で課税されないのか?

本当に本件はタックスヘイブン税制で課税されないのでしょうか?

ここで参考になるのは、2014年に日本租税研究協会が国税庁のお墨付きを得た上で公表した報告書です。

http://www.soken.or.jp/p_report/deta/201409gaikoku.pdf

非課税所得の判定基準についてこうまとめられています。

外国関係会社の本店所在地国の外国法人税が当該外国関係会社において恒久的に課税されないものが,課税標準に含まれない所得の金額(非課税所得)に該当する。 ただし,当該外国関係会社において恒久的に課税されないものであっても,他の者 においてその外国法人税が(代替的に)課税されることとなっているものは,非課税 所得には該当しないものとして取り扱って差し支えないものとする。

ざっくり纏めると、同一国内で課税繰り延べ(簿価での引継ぎ)の処理となっており、他のエンティティにおいて代替的に課税されるような状態にあれば、タックスヘイブン税制上の非課税所得には該当しないと整理されています。非課税所得にならないということは、合算所得に算定について現地法令を選択すれば、合算所得に含める必要はないわけです。

設例の中では、オランダ国内の現物分配について、オランダでは簿価での引継ぎではなく、時価での譲渡として取り扱われた上で非課税となるので、タックスヘイブン税制上の「非課税所得」に該当するとしています。この反対解釈すれば、国内で簿価引継ぎになっていれば、現物分配でも非課税所得にはならないということです。

なるほど、これによってARM Finance UKはタックスヘイブン税制による課税は生じない整理しているのかもしれません。

しかし、最終的なARM Holdingsからソフトバンクグループへの移転については、英国外に資産が移転し、英国では永久に課税されないことになるので、日本租税研究協会の整理にも当てはまらず、少なくともARM Holdingsにおいては非課税所得に該当するのではないでしょうか。

昨年度に導入されたペーパーカンパニー整理の特例を適用したのかとも思いましたが、譲渡先であるARM Holdingsが持株会社なので要件を満たさなさそうですし、その前に、そもそもこの特例は2018/4以降の適用なのでダメです。

この課税を回避する理屈を考えてみると、例えば、ARM Finance UK等の持株会社は現地法令を選択して現物分配は非課税所得ではないものと整理しつつ、ARM Holdingsについては本邦法令を選択することで、現物配当で受け取ったARM Limited株式は時価での受け入れになっているはずなので、合算所得算定において株式譲渡益は発生していない(つまり、時価で取得して直ちに時価で譲渡したのみ)、というものが考えられます。尚、適用する法令は外国子会社毎に任意に選択できますが、一度選択したら原則変更不可になっていますので、前期にどう処理していたかにもよります。

これは一応の理屈が立つ気はするものの、これはARM Finance UKとARM Holdingsでの取り扱いとのミスマッチを利用しているような印象も受けますし、この理屈を国税当局が認めるのか疑問です。

実際のところ、ソフトバンクはどういう理屈で課税なしとしたのでしょうかね。

ソフトバンクグループのことなので、きちんと税務の検討はしていると思いますし、2兆円を超える税務上の損失を計上する再編案件ですから、外部専門家はもちろん、国税当局に事前照会している可能性も十分に考えられます。しかし、それでもこの再編の全容を見た場合に国税当局による否認リスクが本当にないのか、どうでしょう。

・・・

ということで、大変長いノートになりました。

2.4兆円の譲渡損/みなし配当ということは税額ベースで0.7兆円。つまりARM買収価額の2割強を国に負担してもらったことになります。しかも、引き続きARMへの出資の税務簿価はほぼ当初のまま。これは本邦税務史上最大のタックスプランニングではないでしょうか。

ソフトバンクグループからすると、これはヤフー事件での敗北に対して、やられたらやり返す、100倍返しだ!という感じです(まあ、元々ヤフー事件も自分たちから仕掛けたのですが)。ホント、さすがソフトバンクグループです。シビれます。これがまた国税当局との争いにならないことを祈りつつ、一方で、争いになれば間違いなく最高裁まで行く金額でしょうし、再編の内容が明らかになりますし、ちょっと見てみたいという気もしつつ、ですね(尚、ソフトバンクグループへの悪意は全くありませんので)。

最後までお付き合いいただいた方、誠にありがとうございました。また何か新しい発見があれば適宜アップデートしたいと思います。

8. 新聞報道を踏まえての追記(2019年6月22日)

ついに来ました!!

ソフトバンクグループがARMの再編によって計上した2018年3月期の2兆円を超える税務上の損失について、税務調査において4200億円の更正を受け、修正申告に応じたそうです。しかし、これはあくまで期ズレであり、翌期には損金算入されるとのこと。

日経新聞と朝日新聞のリンクを貼っておきます。これらの記事を踏まえての整理をしておきましょう。

まず、大前提として、元々のこのnoteの見立てはほぼ合っていたと思います!(エッヘン)。しかし、本件が期ズレの否認になるのはどういうことなのでしょう。

元々の見立てとしては、本件の税務上の損失は「ARM株式を現物配当した上でのARM Holdings株式の評価損(或いは、ARM株式の減資による譲渡損)」だったわけですが、おそらく、「ARM株式を現物配当した上でのARM Holdings株式のソフトバンクビジョンファンド(SVF)への拠出による譲渡損」だったと考えられます。

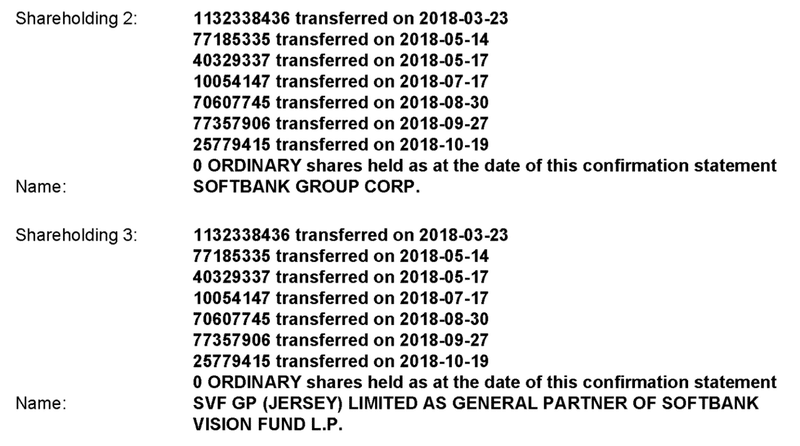

2018年3月末時点では、SVFに拠出するとしていたARM株式25%相当の内、実際に拠出していたのは20%相当で、残りの5%は2019年3月期に入ってから拠出されています(実際にはARM Holdings株式の現物出資です)。税務上の損失2.4兆円の内、25分の5(20%)に相当する0.4兆円が未実現として期ズレ否認されたと整理するとうまく整合が付きます。もしかすると、当初申告では全額評価損を無税としていたのかも知れませんね。

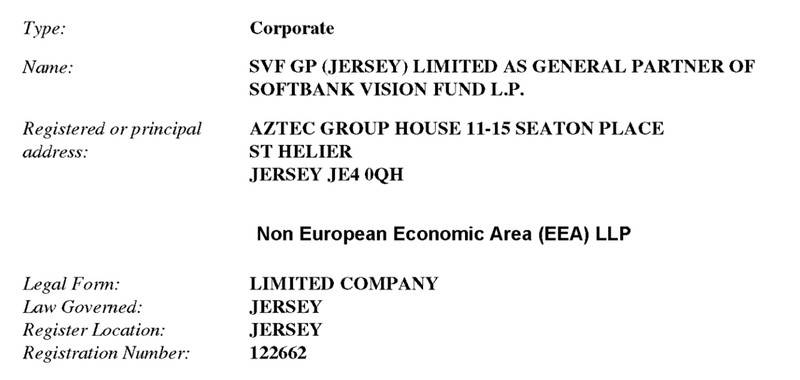

尚、朝日新聞の報道では、ソフトバンクグループがSVFに対して30%程度の持分を有しているので、その分が否認されたというような解説がなされていました。なるほど、もし組合に現物出資したのであればいわゆる部分譲渡の扱いとなるのですが、この場合、なぜ翌年度に損金算入できるのかが説明できません。この点を調べたところ、SVFへの拠出は具体的にはSVF GP (JERSEY) LIMITED AS GENERAL PARTNER OF SOFTBANK VISION FUND L.P.というCorporate(法人)に対して行われているようですので、この点からも組合への出資という扱いにはならないと思われます。

こちらはARM Holdingsの株主の動きですが、2018年3月にソフトバンクグループから移転していることがわかります。

そしてこの移転先のEntityであるSVF GP (JERSEY) LIMITEDがCorporateであるとの記述を見つけましたのがこちらです。

さて、新聞記事では、ARMの価値が(税務上だけ)下落した(と主張した)かのような解説もなされていましたが、これは誤解ですね。ARM株式の価値は下がっておらず、ARM株式の75%を現物配当したことで、ARM Holdings株式の価値が75%下落したということですので。

また、特に日経新聞の記事では、本件が税法の抜け穴を突いた租税回避であるかのような論調となっています。これは明らかに国税当局が情報をリークし、税制改正に向けた世論誘導を行っているものと思います。朝長先生を持ち出して税制に不備があるようなコメントを掲載したり、森信先生を持ち出してGAAR導入の話をしてみたり、やりたい放題です。

しかし、その前に肝心のタックスヘイブン税制の論点はどうなったのでしょう??

タックスヘイブン税制できちんと課税できるのであれば、こんな改正議論を持ち出すまでもないわけです。

今回の件で税務上損失が発生すること自体については国税当局は是認したとされていますが、実際のところ、ARMの持株会社は3月決算会社であり、合算課税が生じるとすればソフトバンクグループの2019年3月期の税務申告ということになります。つまり、少なくとも本件におけるタックスヘイブン税制の適用についての税務調査は未了のはずなんです。

もちろん今回の調査を踏まえて否認リスクが高いのであればソフトバンクグループとして税引当を行うはずですので、同社としては否認される可能性は低いと判断していることは間違いありません。しかし、2019年3月期の税務調査で波乱が起きる可能性はゼロではないかも知れませんね。このままソフトバンクグループによる100倍返しが成功で終わるのか、まだまだ目が離せません。

ということで、追記は以上です。

個人的には、こういう報道が出る前の段階できちんと分析結果をnoteに残しておいてよかったです。

9. 本再編は租税回避行為として否認されないのか(追記:2019年10月6日)

ソフトバンクグループが租税回避をしているのになんで国税は否認できずにいるのか、という話をよく聞くので、その点について以前ツイートした僕なりの考察を纏めておきます。

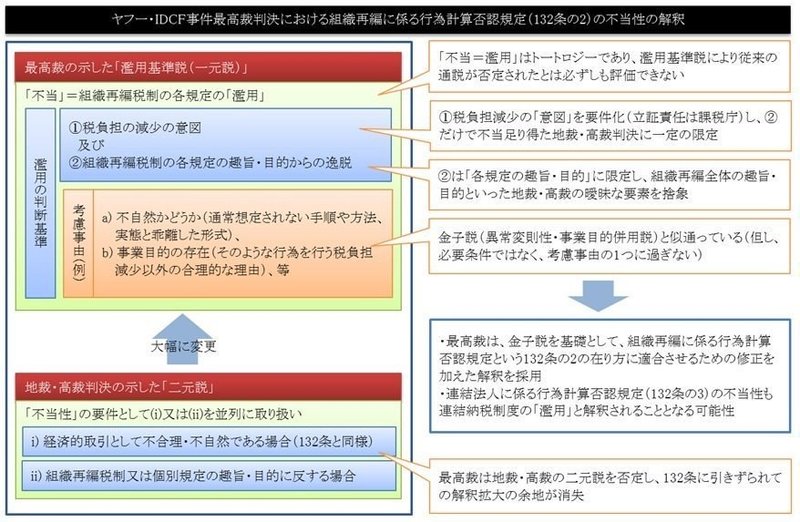

まず、ARM再編では、ARM Limited株式の現物分配によりARM Holdings株式の含み損を創出し、そのARM Holdings株式の現物出資(又は譲渡)によりその含み損が実現しています。現物分配や現物出資は組織再編の行為計算否認(132条の2)の対象なので、まず入り口としては租税回避行為としての否認規定は適用し得ることになります。

132条の2については有名なヤフー最高裁判決があるわけですが、これによれば132条の2における「不当性(法人税の不当な減少)」とは「組織再編税制の各規定の濫用」であり、その「濫用」の判断基準は「税負担の減少の意図」と「組織再編税制の各規定の趣旨・目的からの逸脱」。そして、その判断に当たり、「事業目的」や行為の「不自然性」を考慮するとされています。

(以前纏めた表、ご参考まで)

では、ARM再編の事業目的はというと、ARMの25%をビジョンファンドに切り出すことと思われます。そのための今回の現物分配と現物出資の手法が不自然かどうか。例えば、単純にARM Holdingsの25%を現物出資するだけでもこの事業目的は達成しえたのではないかとも考えられます。

一方で、ソフトバンクグループはAMR再編を通じてARM Holdings自身含めた複数の純粋持株会社を排除しており、これも事業目的の1つと主張できるかも知れません。これについては単純にARM Holdingsの現物出資するだけでは達成できず、他の取引を組合わせる必要が出てきます。

具体的には、例えば、ARM Limited株式をソフトバンクグループとビジョンファンドに譲渡し、ARM Holdings等の持株会社を清算することが考えられますが、いずれにせよ複数の取引の組合せになる点は変わりません。

この代替手法でも日本で損失計上されるのは同じですが、ARM Limited株式の譲渡益についてタックスヘイブン課税は避けられないと思われます。この点、企業グループを買収した際にくっついてきた余計なペーパーカンパニーを潰したいのに潰せないというのは、タックスヘイブン税制の典型論点でもありました(H30改正で少し緩和されましたが)。

ただ、代替スキームの場合はソフトバンクグループにおいて一旦資金調達を行う必要性もあり、また、いずれにせよ複数段階の取引であり、これに比べてソフトバンクグループが採用したスキームが不自然とまで言えるかどうか。

ということで、個人的には、ARM Limitedの25%をビジョンファンドに拠出しつつ、ARM持株会社群を排除するスキームとしては、ソフトバンクグループの採用したスキームが不自然とまでは言い難いのではないかと思います。

税負担を減少させる意図はたぶんあっただろうと思いますが、それだけでは租税法律主義の日本では課税できません。

ソフトバンクグループとしては、事業目的を達成する上で、極力シンプルで合理的且つ税負担の小さいスキームを選択した、と開き直ったのではないでしょうかね。実際、どう調査対応したかは承知していませんが。

ただ、しつこいですが、ソフトバンクグループの採用したスキームでも、依然としてタックスヘイブン課税の余地は残っている気がしますし、もしそうだとすると、今頃、税務調査の真っ只中かも知れません。

最近は、また新聞報道(による世論誘導)が過熱してる感じですが、これをやらずに、安易に税制改正に走るというのは、個人的にはどうかと思います。

この記事が気に入ったらサポートをしてみませんか?