【税制適格ストック・オプション】適格要件の「付与決議」って何の決議を指しているか分かりますか?

こんにちは、大門(だいもん)です。

前回に引き続き、スタートアップを中心によく出されている「税制適格ストック・オプション」について、行使可能期間の起点となる「付与決議」とは何の決議を指しているのか、というポイントに触れていきたいと思います。

税制適格の主な4要件(再掲)

税制適格要件については、様々なWEBページ等で公開されているので、簡潔に要点だけまとめます。(再掲)

【発行形態】本人のみ行使可能(譲渡不可能)。

【行使価額の制限】①年間権利行使1,200万円未満②付与時の株の時価以上に設定

【行使期間の制限】ストックオプションの付与決議から2年後〜10年後の8年間のみ行使可能

【付与対象者】①発行会社・その子会社の取締役・執行役・使用人・権利承継相続人であること(2019年より社外高度人材への付与可能)②付与決議日において大口株主及び当該大口株主の特別関係者でないこと

【付与決議】って何の決議?

行使期間の制限で問題になってくるのが、「付与決議」という文言が何の決議を指しているのか不透明、という点になります。

と言いますのも、ストック・オプションには大きく「発行決議(その名の通り発行を決定する)」と「割当決議(割当対象者と各対象者にいくつストック・オプションを割り当てるか決定する)」が必要になりますが、実は「付与決議」は「このどちらを指しているのかはっきりしていない」(国税庁確認済)のです。

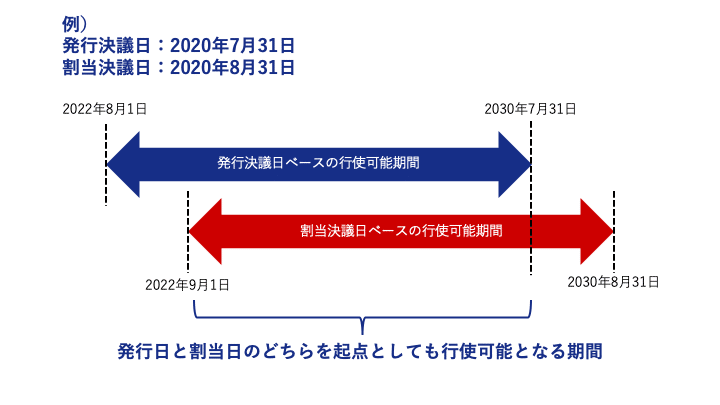

不透明なことで、発行決議日と割当決議日が異なる場合、どちらを起点にして2年後〜10年後とすべきか分からなくなる(総数引受契約の場合は、割当決議は省略可能なので対象外)という問題が発生します。

解決策

「ではどうしたらいいのか?」という疑問が浮かばれると思いますが、現状では「どちらを起点にしても問題ないタイミングで権利行使すべき(上図参照)」としか言いようがないとのことです(国税庁確認済)。

実際に税制適格ストック・オプションを貰った方は、どちらを起点にしても問題ないタイミングで権利行使するように注意すると良いかと思います。

他にもストック・オプションにまつわる気になることがございましたら、下記よりお問い合わせください。

この記事が気に入ったらサポートをしてみませんか?