決算書から「お金をいくら借りれるか」わかるって知ってました?

前回の記事では、「BSを読むコツ」をお伝えしました。

コツは、

「右から左に読む」

でしたね。

今日は、決算書を読み解く力の向上ということで、

「決算書の情報から、いくら借りることができるのか推定してみよう」

というお話です。

ビジネスをしていると、資金繰りなどの関係で銀行などの金融機関からお金を借りる必要が出てきますよね。

そこで疑問に思うことって、

「自分の会社っていくらまで借りることができるのだろう?」

じゃないですか?

特にそういうことを疑問に思わず、

「いくら貸してくれますか?」

と金融機関に聞くこともできます。

できますが、

そうしてしまうと、金融機関から

「コイツ、自分の会社の数値を全く把握しようとしないやつだな」

という烙印を押されてしまうので、正直おすすめしません。

今からあなたに、「いくら借りれるのかを知るための具体的な方法」を2つお伝えします。ぜひ参考にしていただければ幸いです。

①返済可能額からの推定

まずは、返済可能額に基づいた計算方法です。

以下の計算式になります。

借入可能額(※) = 返済原資(当期純利益+減価償却費) ×10

(※返済期間10年の想定)

例えば、当期純利益が毎年だいたい100万円で、減価償却費が毎年だいたい15万円程度だとしたら、

借入可能額 = (100万円 + 15万円) ×10年

= 1,150万円 になります。

返済原資として、当期純利益のほかに減価償却費がいる理由ですが、これは「簡易的な現金の増加額」を計算しているイメージです。

減価償却費とは、固定資産(建物や機械など)を買ったときに、耐用年数(年々使えるかの目安)に応じて計上される費用のことで、現金の支出がない費用になります。

なので、この分は現金の裏付けがない費用ということで、当期純利益に加算して、返済原資とするってことなんですね。

②借入金月商倍率からの推定

続いてご紹介する方法は、借入金月商倍率からの推定計算です。

借入金月商倍率は、借入金が月商(月次売上)の何倍あるかを示すもので、

借入金 ÷ 月商

で計算されます。

で、この値が3までは借入を行えると一般的には言われています。

数値例で考えますと、

年間売上が1,200万円の場合は、

1,200万円 ÷ 12か月 × 3 = 300万円

これが借入限度額の推定額になります。

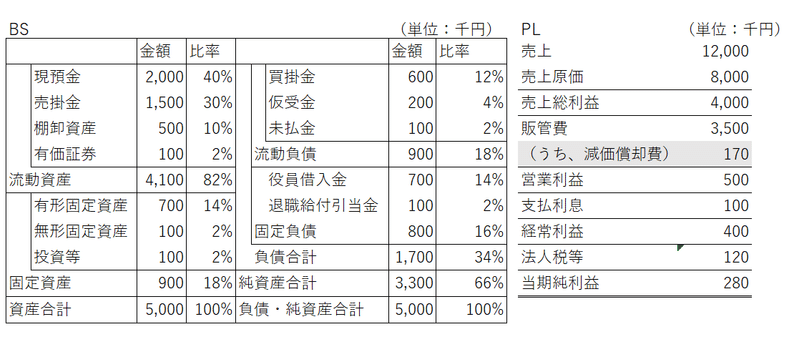

では、最後に下の決算書から借入限度額を推定計算してみましょう。

さあ、この決算書だったら、金融機関からいくら借りられるでしょうか?

①返済可能額からの推定

(当期純利益(280千円)+減価償却費(170千円))×10年

=4,500千円

450万円と計算できました。

②借入金月商倍率からの推定

月商(12,000千円 ÷ 12か月) × 3 = 3,000千円

300万円と計算されました。

結果①②より、300万円~450万円は借りることができそうです。

ということで、今回は、

決算書から「お金をいくら借りれるか」わかる

という話をさせていただきました。

参考になれば幸いです。

この記事が気に入ったらサポートをしてみませんか?