再起動する中国経済

日本株の強さが目立つ

5月中旬以降、日本株の相対的な強さが目立っています。日経平均株価は5月12日に26,000円を割った直後に切り返し、足下では27,761円と2ヵ月ぶりに28,000円を窺う展開となりました。世界的に見ても、米国株が下げた翌日に日本株が切り返すという心強さを感じる展開が多かったように思います。

中国景気再浮揚

日本株の相対的な強さはバリュエーションの低さが関係しているとみられますが、より直接的には日本経済を取り巻くファンダメンタルズ、特に中国経済が再開していることが関係しているでしょう。中国では新型コロナの拡大により上海を中心にロックダウンを実施していましたが、足下では制限が順次緩和され経済活動が再開しています。加えて、ロックダウンによってダメージ受けた中国景気を浮揚させるための施策が次々と発表されており、年後半にかけて景気がかなり良くなるのではないか、との期待が膨らんでいます。

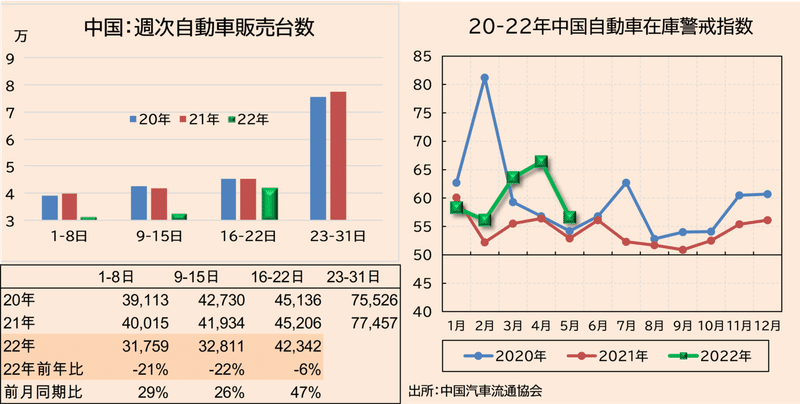

日本経済とのつながりという点で、中国の自動車販売は5月第3週から第4週にかけて回復の色合いを濃くしました。中国自動車ディーラー協会が発表している週次統計を見ると、販売台数は5月前半こそ前年比▲20%程度で推移していましたが、5月後半にかけてマイナス幅を縮めています(下図)。6月4日(土)に発表される5月全体の数値はさらに良くなることが期待されます。また、同協会が作成している「自動車在庫警戒指数」も3月・4月は上昇した後に5月は低下しており、自動車の需給は時間と共に改善しているようです(下図)。

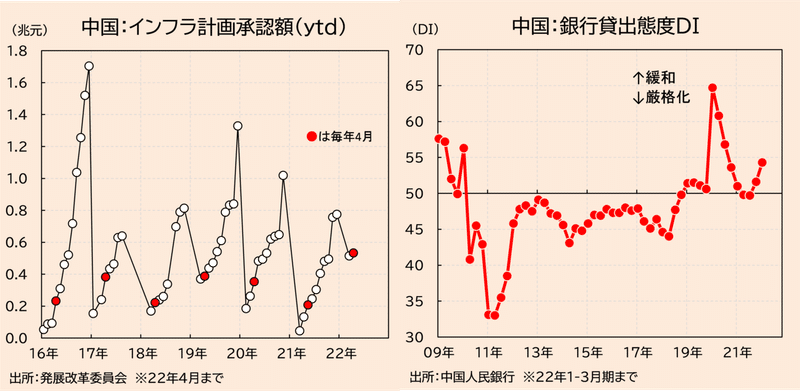

先行きについても、楽観的な見方を支援する材料は増えています。景気対策の面では、中国政府によるインフラ開発計画の承認状況が参考になります。中国発展改革委員会は地方政府から上がってくるインフラ開発計画の承認状況を毎月公開しており、今後のインフラ開発の動向を窺い知ることができます。22年4月までのプロジェクト承認金額は2016年以降最多であり、年後半にかけて各種工事が実施され、、景気浮揚効果を発揮することが期待されます(下図)。ちなみに、昨年の承認状況は現在とは真逆で過去最少であり、中国景気失速のリスクは早期に市場の知るところとなりました。また、度重なる金融緩和により中国系銀行の貸出態度も好転しています。人民銀行が四半期毎に行っている調査では、銀行の貸出態度は21年第3四半期を底に2四半期連続で緩和に傾いています(下図)。

みんな大好きクレジットインパルス

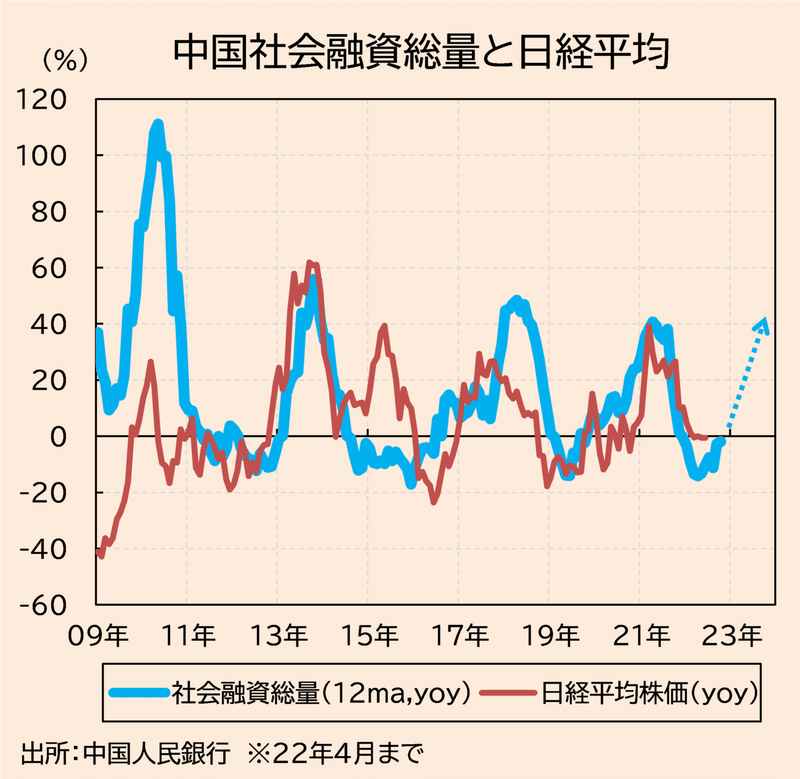

人民銀行による政策金利引き下げ・市中銀行による貸出態度緩和により、中国国内のカネ回りも改善にしています。中国国内の資金調達の総量である社会融資総量は、前述した銀行の貸出態度緩和と揃って21年末から再加速しています。社会融資総量は世界の株式市場が注目する「クレジットインパルス」の元データでもあり、同指標が上向いていることは世界景気、ひいては株価が上向く先触れとなる可能性があるでしょう(下図)。

リスクは増大している

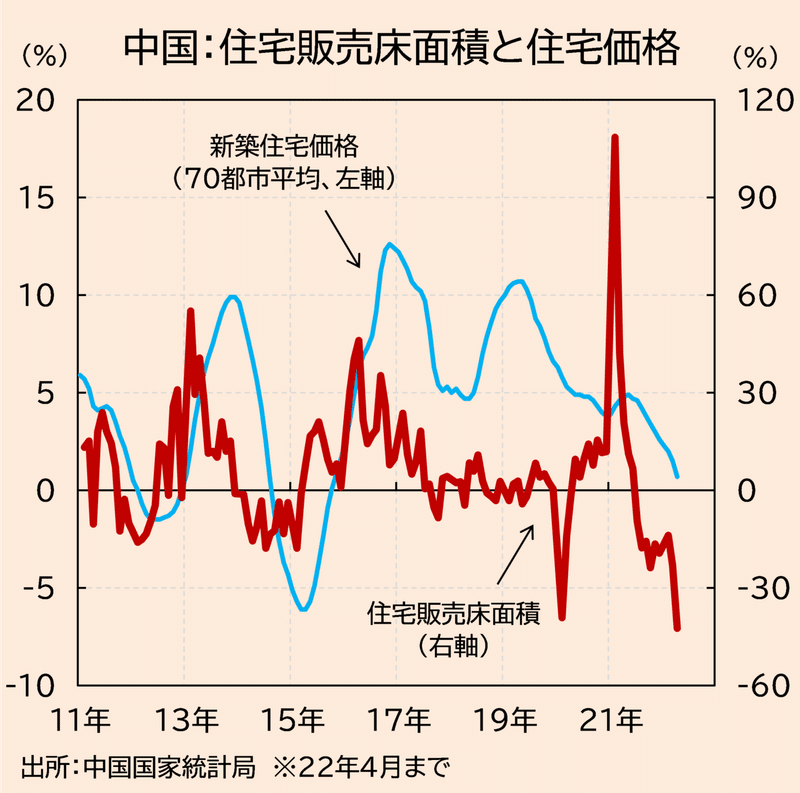

他方、中国経済にネガティブな材料も確かに存在しており、目下最大の脅威は不動産市場の悪化です。不動産販売床面積と不動産価格の比較からは、今後かなりの確度で不動産価格の下落が予見されます(下図)。不動産価格の下落は(世界中どこでもそうですが)、企業・家計にバランスシート調整圧力(稼いだ収益や賃金の大部分を債務返済に充て投資や雇用や消費が停滞する)をもたらし、実体経済の大きな足かせとなります。実際に不動産価格が下落した2014-15年には、中国景気の失速からチャイナショックと呼ばれる株価クラッシュが起こりました。同時に、中国では外国人・中国人投資家による資本逃避が発生し人民元が急落、当局は度重なる経済対策と資本逃避封じ込めに追われました。

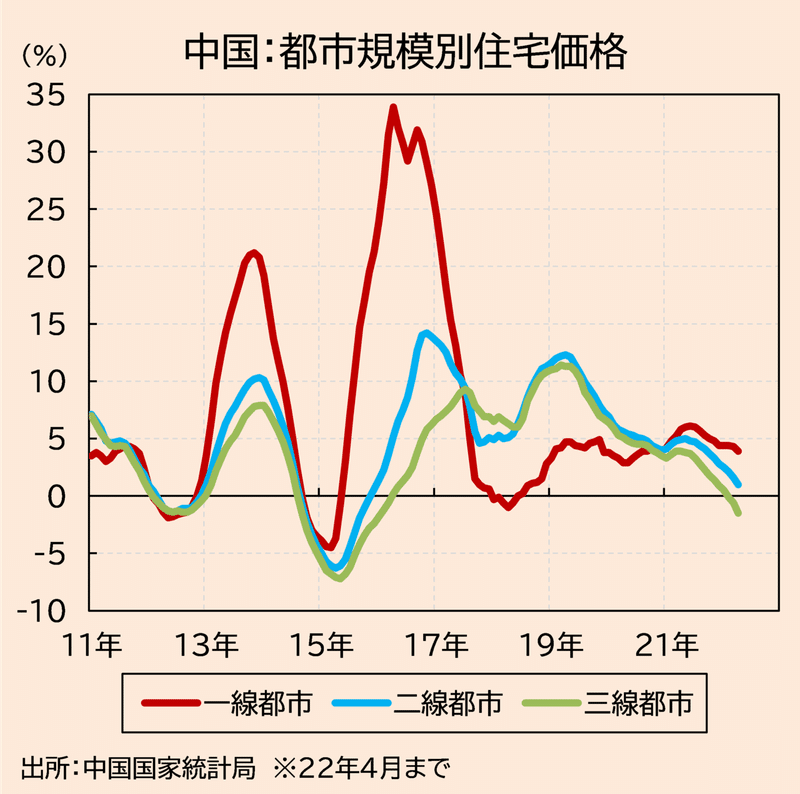

とはいえ、当時と今とではいくつかの点で違いがあることも指摘できます。中国の不動産を一線、二線、三線以下と規模別に分けると、大都市である一線都市の不動産は依然値上がりが続いています(下図)。チャイナショックが発生した2015年には一線都市の不動産価格まで下がっており、一線都市の不動産こそは実体経済の担保に多く供されていることから、ここさえ持ちこたえればチャイナショック再来にはまだ距離がある、のかもしれません。

また、昨年騒がれた「恒大問題」は「恒大の問題」ではなく、同社が経営不安に追い込まれたマクロ経済環境と政策運営が原因でした。当の中国政府は足下で金融緩和加速や不動産融資の促進など、債務問題をきちんと先送りする方策をとっています。恒大問題は一罰百戒的にみせしめにされたとの見方もあり、中国政府は実のところは不動産問題にきちんと対処するやる気がある、という声もあります。

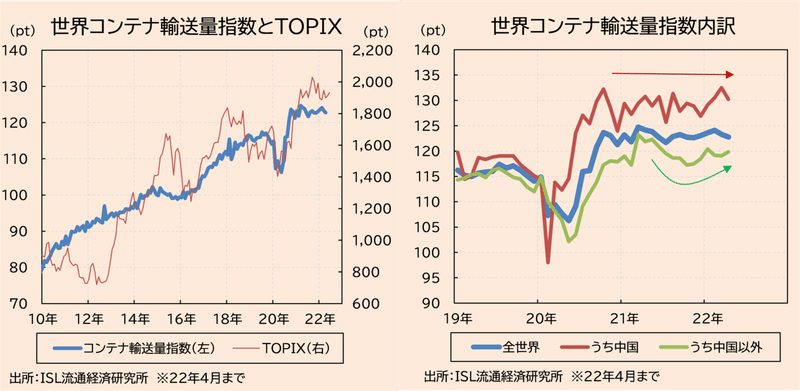

中国政府、ひいては経済に対する疑念が付きまとうなかで、今後中国経済は回復路線を歩むことになります。投資家としては起きるか起きないか分からないリスクを抱えながら行動を迫られることになりますが、少なくとも中国景気が回復する分には、貿易量回復から日本株に追い風が吹く面もあるでしょう(下図)。リスクがあることを認識しながら、今まで以上に情報の感度を上げて投資を望む必要がある、ということしか現段階では言えませんし、それこそが投資の本来の姿勢であると考えます。

この記事が気に入ったらサポートをしてみませんか?