インフレ減速と悩ましい株高

何気に重要指標が多かった5月第2週が終わった。順番に指標を見ていく。

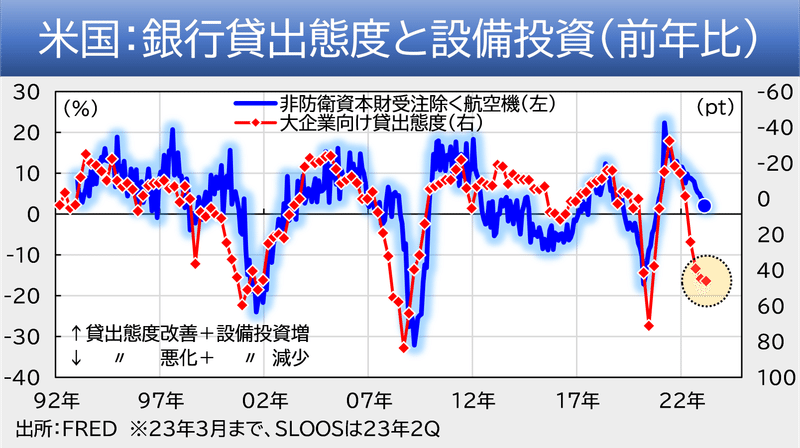

1.米国銀行貸出調査(SLOOS)

米国時間5月8日、FRBから四半期毎の銀行貸出調査(SLOOS)が発表された。FRBによる急激な利上げにより銀行の貸出態度がどれほど厳格化したかを知る重要なツールであり、同指標は企業による設備投資の先行指標として機能する(図表)。結果は平たく言ってしまえば「それほど悪化してない」と市場には解釈されたようであり、金利は上昇、株価は下落した。市場の焦点は翌日のCPIに持ち越された。

2.4月米国CPI

5月10日の米国CPIは前年比+4.9%と市場予想を下回り、市場は金利低下をドライバーにしてリスクオンに傾いた。3大項目の寄与度ではガソリンなど非耐久財価格が若干上昇したものの、家賃を含むサービス価格の寄与が縮小した(図表)。

3大項目を個別にみると、家賃の陰に隠れて耐久財や非耐久財価格の伸びが若干加速に転じた点は不気味であるが、CPIに含まれるサービスのウェイトは62%と多くを占めるため、サービスが下がる限りはCPI全体の伸びも下方向と見て良い(図表)。

今回のCPIで待ちに待った家賃の減速が始まった(図表)。これまで住宅ローン金利、住宅価格の1年ラグ付きモデルを半年以上裏切り続けてきた家賃であるが、ここに来て連動性を見せ始めた。これが年後半にかけてCPI減速の主要ドライバーとなる。なお、足元では米金利の低下に伴い住宅ローン金利の上昇も一服感が出ているが、それが家賃に効くのは先の話であろう。

3.高頻度データ関連

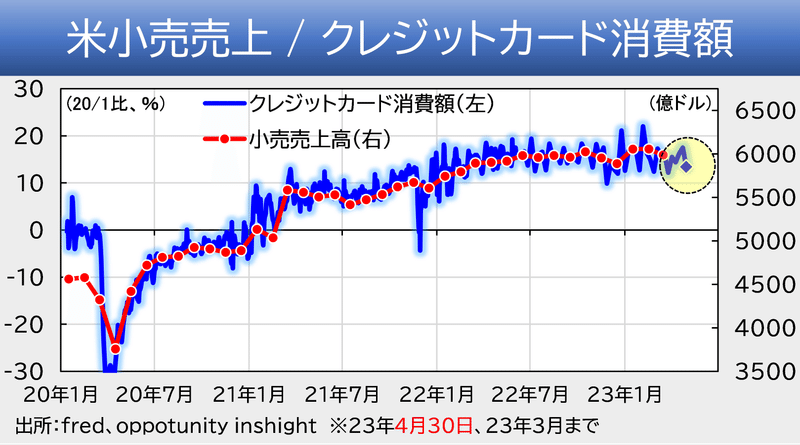

全米クレジットカード消費額は、4月最終週にはやや減速して終わった。ただ、前週にはかなり加速していたこともあり4月全体として個人消費は強めに推移した可能性がある(図表)。米国の家計は歴史上最高に資産含み益を有しており、昨今の賃上げも加わり、少々金利が上がっても消費意欲が衰えない、というのが実情のようだ。

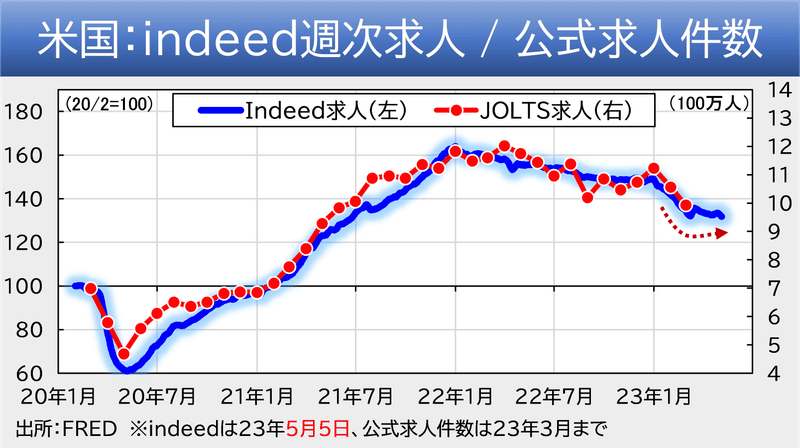

給料、ひいては雇用環境であるが、indeed社の週間求人は引き続き底堅い(図表)。今月初めの雇用統計が強めに出たことからも明らかだが、米国の労働需要は引き続き強い。前述した利上げ→貸出厳格化により企業にカネが流れていない一方、家計はカネがあり消費で企業、ひいては米景気を支えている。過去の利上げとリセッションと関係を足元に当てはめることには難しさを伴う。

4.中国関係

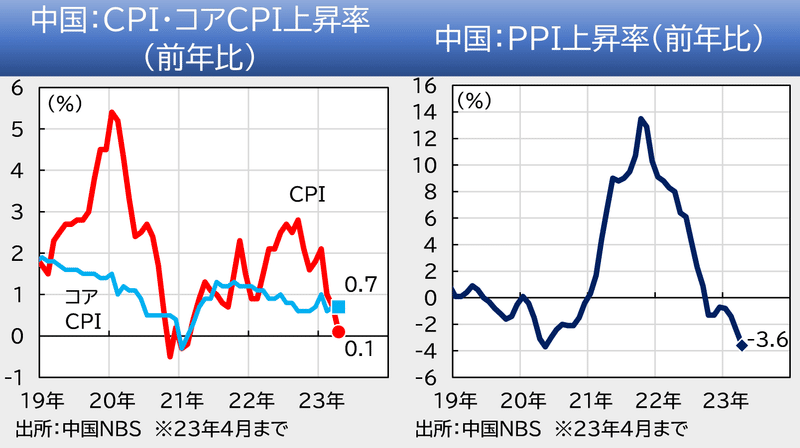

今週は中国でも貿易統計や物価統計が発表され、デフレ到来が噂される事態となっている。4月の中国CPIは前年比+0.1%と地球の裏の米国とは正反対の現象が起きている。同時に公表されたPPIに至っては前年比▲3.6%と極めて弱い(図表)。

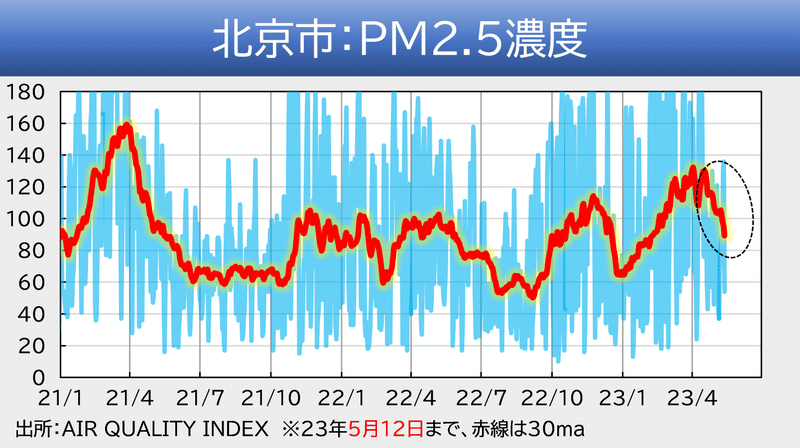

中国でインフレ圧力が弱い背景には、企業活動が停滞していることが関係しているとみられる。月初に発表された製造業PMIが弱いことからも明らかだが、当noteが注目している大気汚染状況は4月を境に改善が続いており、火力発電や輸送トラックの排ガスが減少している可能性がある(図表)。発電や輸送が減少しているということは、即ち景気が悪いということである。

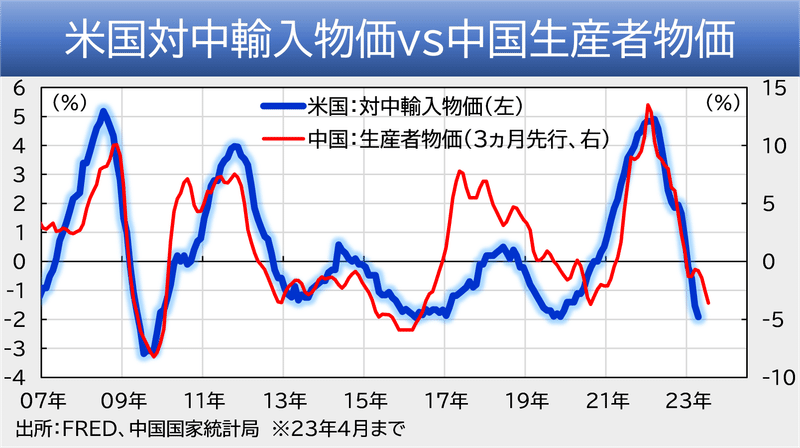

中国景気の減速は同国のインフレ鈍化(というかデフレ)につながり、貿易関係を通じて米国にも影響を与える。中国の生産者物価は米国の対中輸入物価に先行して動く性質があり、米国最大の輸入相手は中国であることを踏まえても、米国内で財価格が上がる展開は考えにくい(図表)。

以上、新しい材料として家賃に減速感が出てきた点はFED pivot勢に朗報である。一方、SLOOSがさほど悪化していない点は景気にもインフレにも押し上げ材料である。お陰で企業の求人は衰えておらず、家計の消費も落ちてこない。米国内には逆向きの力が混在している。そのまた一方で、中国景気がさほど持ち上がっていない点は米景気・インフレに薄っすらと下押しの力を加える。市場としてはどちらの力が強いか見極めを迫られていると同時に、たまに思い出したように潰れる地銀にも気を配らねばならず、疲労が溜まる展開であろう。

当noteは景気が強くとも家賃などが関係なく下がることに伴い、利下げ期待が高まると共に株価は上値を追うとみる。リスクシナリオとしては、銀行問題が金融不安につながることのほか、前述した中国景気の減速に伴い7月以降中国政府、ないし中国人民銀行から景気対策が打ってくる展開であろう。中国の政策変更は資源価格に影響を与える可能性があり、その際には現在の金利低下トレードが崩れるリスクには注意を要する。米景気、インフレに加えて中国政府の動きに注意がいる。

※本投稿は専ら情報提供を目的としており金融取引を推奨するものではありません。

この記事が気に入ったらサポートをしてみませんか?