株安の原因と目先の考察

株式市場が大幅に下落している。そもそもバリュエーション面でPERなどかなりの高水準となっており、業績見通し(予想EPS)に対してこれまでの株価上昇のピッチが速すぎた感が否めない。(図中赤線)

今回の株安は単なるスピード違反による反動(バリュエーション調整)なのだろうか?単なる反動ならば、株価は再上昇が期待できる。ただ、何らかの構造的な障害が生じている場合、再上昇は期待しにくくなる。世界景気変調の兆しを探ることが重要となる。

世界景気について、銅価格下落を取り上げて「ドクターカッパー」の下落は世界経済の失速を反映しているとの言説が台頭している(本日の日経でも取り上げられた)。特に、中国景気の失速が原因とする見方が多いようだ。

中国については、日経新聞では住宅不況や家電販売不振を原因だとしていたが、最近では自動車販売にも変調の兆しが出ている。自動車出荷台数は足元2ヵ月連続で前年割れとなっており、一部の中華系を除き、販売が伸びない局面が訪れている(図表)。中国を含めた世界的なEV化の波が巻き戻ることはないだろうが、これまでの快進撃がそろそろ息切れする時間帯なのではないだろうか。銅価格だけでなくニッケル価格も下落している点もこの説を補強する。ニッケルはEVのバッテリーに用いられるためである。

では銅価格下落は中国だけが原因かと問われると、決してそうとも言い切れない。6月以降、台湾の半導体輸出も変調の兆しが出ている。6月の台湾輸出受注は前年比+3%程度と市場予想を下回り下方屈折した(図表)。AI開発やEV普及など背景とした世界的な半導体需要が、(少なくとも短期的には)市場が予想したほどには強くはない可能性が浮かび上がる。

また、11月の米大統領選でトランプの当選可能性が高まっている点も、銅価格、ひいてはEV化に逆風である。同氏は「大統領に就任したらその日にEV支援を打ち切る」と発言しているほか、不法移民の排除、外国製自動車への高関税など、インフレを加速させかねない政策を打ち出している。トランプ発言に呼応するように米金利も下がらなくなってきた(図表)。特に今週は新築住宅建設が大きめにミスしたにもかかわらず、米金利は上昇が続いた。債券市場ではトランプ再選を織り込み始めたようであり、こちらもハイテク株に逆風である。将来の需要軟化の兆しが出ているなら尚更だ。

半導体に需要減速の兆しが見え隠れする中、株式市場としてはFRBの利下げでPER改善に期待したいところである。来週は火曜日にJOLTS求人、水曜日にFOMC、木曜日にISM製造業、金曜日に雇用統計を控えるという地味に重要な週である。水曜日にはおまけで中国の製造業PMIも発表される。

FOMCも市場も、景気減速・インフレ減退の認識は年前半で擦り合わせが完了しており、年内利下げ開始はダンディールである。問題は利下げペースであり、ここは引き続き雇用と賃金がカギを握る。この点、indeed週間求人によるJOLTSのカンニングは不気味に増加しており、市場が喜ぶ結果が目先出にくくなっている可能性が浮かぶ。

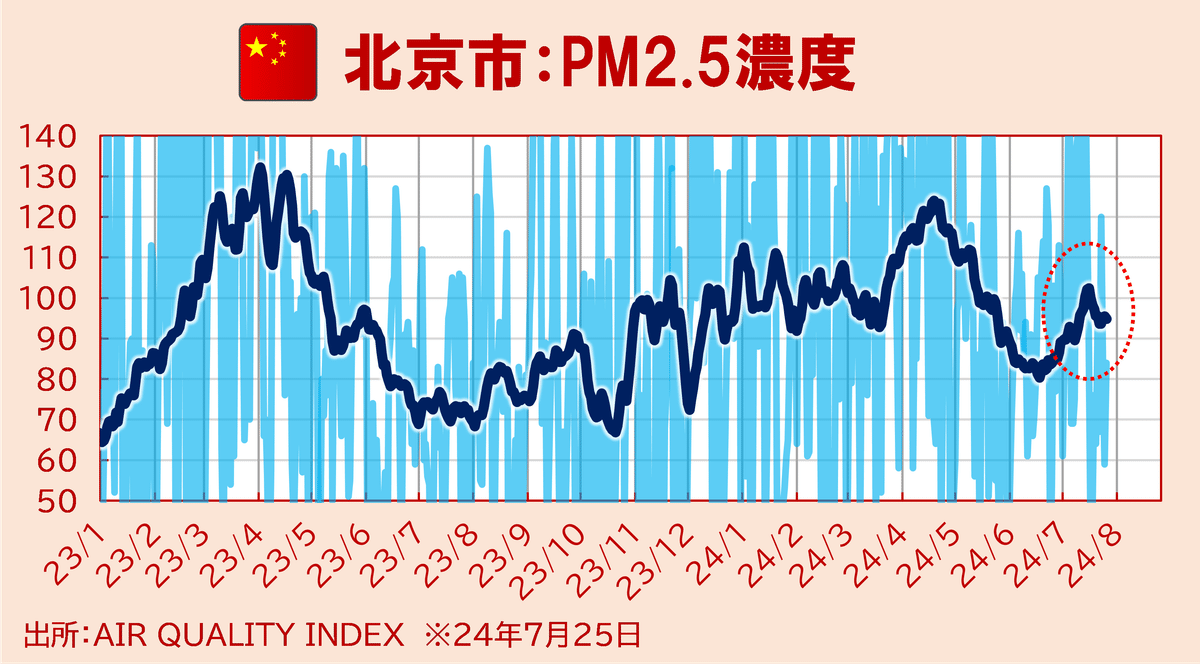

なお、おまけとして挙げた中国PMIも、7月分は過去2ヵ月の失調から回復する可能性が高いとみる。5~6月は中国南部で洪水被害があったことから、7月はその反動が出るとみられる。PMIの先触れとして知られるPM2.5濃度もかなり戻ってきた(なお、足元は台風襲来により一時的に綺麗になっている)。来週は景気と雇用の堅調さが一時的に確認され、グロース株の再上昇は見込みづらいと予想する。ドル円は再度上昇し、日経平均にとっては慈雨になるとみるが、グロース株安と円安のミックスとなり、こちらも動意付くには至らないだろう。

※本投稿は情報提供を目的としており投資を推奨する意図はありません。

この記事が気に入ったらサポートをしてみませんか?