変化する相場と来年のシナリオ

凱歌が上がった11月CPI

11月の米CPIは、前月に続き市場予想対比大きめの鈍化となった。先月発生したCPIショックの記憶も新しく、投資家も流石にショックの再現を予期する向きは少なかったとみられるものの、足下ではPPIが強めに出ていたこともあり、今次CPIはインフレピークアウト否定派を再度踏み上げた。

インフレ要因分解だが、インフレ率が10月:+7.7%→11月:+7.1%と▲0.6%ポイント鈍化した背景には、耐久財▲0.3%、非耐久財▲0.3%、サービス▲0.0%と、広い範囲で伸びが鈍化したことがある(下図)。

耐久財価格については引き続き中古車バブルの崩壊が全体を押し下げたほか(下図左)、供給制約の緩和が生産ラインの復旧につながっている模様である。ISM製造業に含まれる供給遅延指数(Suppliers' delivery)は足元で歴史的な低水準に沈んでいる(下図右)。モノが届かない・運べないといった状況が生産の足枷になることはなさそうである。

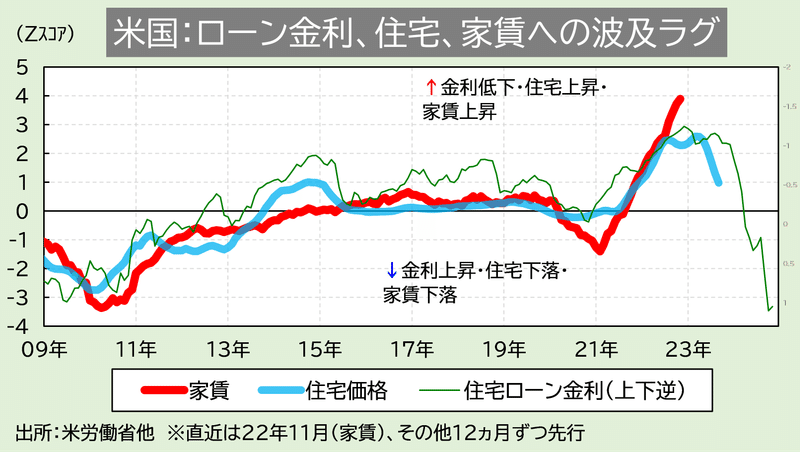

サービスの多くを占める家賃は、金利・住宅・家賃のラグモデルの中で外れ値的に上昇が続いている(下図)。とはいえZillowなど個社データでは家賃の伸びは大きく鈍化に転じているほか、不動産販売の失速も各所から聞かれる。来年春にかけ家賃の騰勢も鈍化すると予想する。

再起動する中国景気

他方、先月から若干状況が変わってきたのが資源・食料など非耐久財である。特に足下では、中国のゼロコロナ政策放棄(リオープン)が資源価格の上昇圧力になるのでは、との見方が徐々に広がっている。

実際、原油以外いくつかの資源は上昇している。代表的なのは鉄鉱石やニッケルであり、10月末に中国で共産党大会が終了して以降、順調に上昇している。党大会後に中国がゼロコロナ政策を緩めるのではとの観測が高まり、実際そうなっていることが背景にある(下図)。

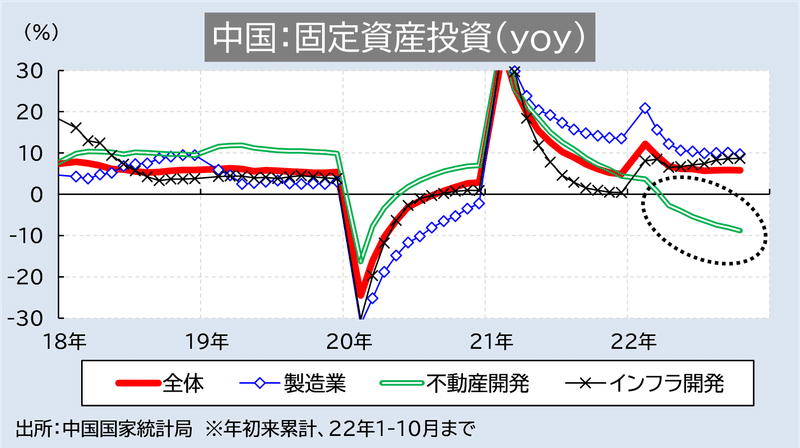

中国発のインフレを占うには、これまで同国景気の足枷であった①新型コロナと②不動産の二つを考える必要がある。現在①が大きく緩和された一方、②はまだ残っている。不動産業界は、2020年頃から政府による引き締め策を背景に価格も販売も軟調に推移してきた(下図)。不動産セクターの不況は建設業にストレスをかけるだけでなく、担保価値の下落から家計や企業が銀行から融資を受けられず、経済活動全体を停滞される力を持つ。

実際、中国の固定資産投資のうち不動産開発投資は前述の引き締め策を受け急減速し、現在まで景気の重石となっている(下図)。

その後12月に入ると政府系銀行から「優良な」不動産開発企業への包括的な金融支援策が打ち出され、これまでの締め上げ策を緩和する動きが出てきた。とはいえ、昨年2021年には習近平主席が鳴り物入りで「共同富裕」をぶちあげただけに、格差是正の根幹をなす不動産政策の転換は朝令暮改に過ぎるのではないだろうか。不動産投資の加速、ひいては中国発の資源インフレの可能性についてはまだ慎重に見ておきたい。

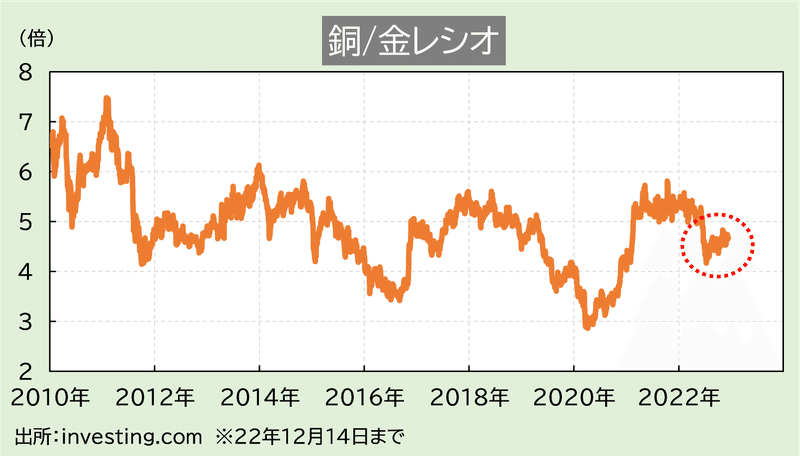

また、中国景気については銅価格の上昇を以て回復を予期する向きもあるものの、銅/金レシオを見る限り銅と金は両建てで上がっておりレシオはさほど動いていない(下図)。米金利低下により商品価格一般が上昇しているものとみられ、市場の中国景気に対する見方が変わったわけではないとみる。

インフレ要因は精査が必要

中国景気が加速しないのであれば、やはりインフレは減速が続く、という想定になる。そして重要なのは、インフレ減速には景気の悪化を特に必要としない、ということであろう。

コロナ以降、スエズ運河での座礁、コロナによる海運の目詰まり、戦争による物流停滞、欧州脱炭素政策の迷走、過剰貯蓄によるFIREなど、景気とは無関係な理由で物価は散々押し上げられてきた。当noteはそうした「非景気要因」によるインフレ圧力を追ってきた。すなわち、異常な中古車価格の高騰は調整し、カリフォルニアのロングビーチ港では操業が正常化し、米国内のトラック運送量も回復し、戦争に起因する原油価格上昇もピークアウトしている。これらは景気悪化ではなく単に時間の経過によって問題が解決してきたはずである。「景気要因」として残っているのはせいぜい家賃と賃金である。

賃金については、景気の強さを背景に求人件数が多いことが高率の伸びにつながっている。他方、コロナ・バブルで蓄えた資産を糧に早期退職する人間(FIRE層)が続出したことが人出不足の一因になっている(下図)。

とはいえ、米国の家計金融資産は7-9月期も前期から減少した(下図)。この間に家計支出はインフレで確実に増加しているはずであり、FIRE層の労働市場への復帰が引き続き期待される。少なくともFRBはここから追加的に金融市場を叩く動機は薄いのではないか。

三つのシナリオ

来年春に起こりそうなのは、中国景気の回復が企業収益を下支えする展開である。先ほど中国景気の回復は鈍いと述べたものの、原油など資源需給のひっ迫を起こさない程度で、という意味であり、ゼロコロナ政策で先送りされた個人消費が盛り返す展開は十分に考えられる。中国でモノやサービスを売る先進国企業は大きな恩恵を受けよう。インフレ鈍化が続く一方で景気は底堅さを発揮する、ゴルティロックスに近い相場環境である。

リスクシナリオは、中国政府が不動産を本格的にブーストさせる展開である。この場合は中国景気の回復が一段と強さを増し、原油など各種資源価格も押し上げられる。企業業績は回復しようが、FRBによる各国中銀の引き締め策も激化ないし長期化しよう。バリューセクターは恩恵を受けつつもグロースセクターは厳しい展開になるかもしれない。

最悪なのは中国でコロナ感染が制御不能になり各地で医療崩壊が進行し、いよいよ政府も再ロックダウンを迫られる展開である。中国での需要が再度蒸発するばかりか供給制約も再発する。要するに2020年の再来である。しかも高インフレが継続していることから中銀による緩和も見込めない。市場全体が厳しい展開となるおそれがある。

米国のインフレは今後の経路が大体わかった以上、当面はFOMCで示される細かい政策パスを追う意味は少ないだろう。2023年は中国景気のアクセルの踏み具合、新型コロナの感染状況、資源価格が市場の変動要因になると考える。

※本投稿は情報提供を目的としており金融取引を勧めるものではありません。

この記事が気に入ったらサポートをしてみませんか?