「将来は年金がもらえない」と不安がる前にやるべき〝たったひとつのこと〟

『老後の生活費』についての不安はなぜ起こるのでしょうか?

主な理由はふたつです。

1、長生きになったこと

2、国の年金制度に対する不安

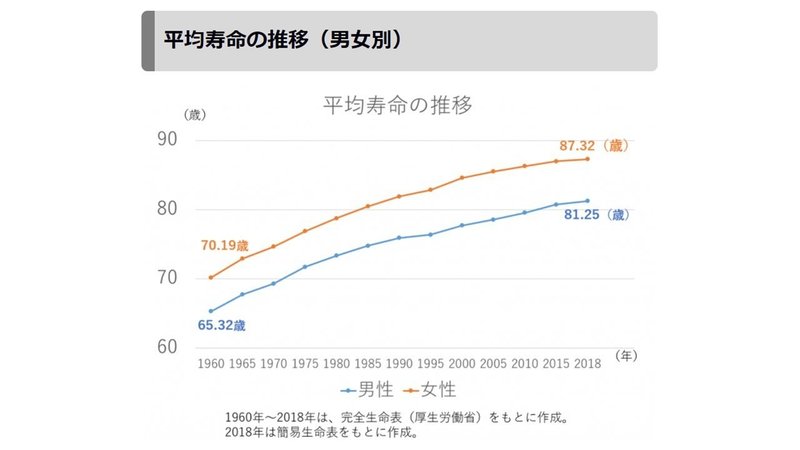

厚生労働省のデータ(平成29年簡易生命表の概況)をみると、平均寿命は男女ともに年々伸びてます。表をみると女性の方が寿命が長く、伸び率も大きいことがわかりますね。

内閣府公表の高齢社会白書「平均寿命の将来推計」によると、平均寿命は今後も伸びると予想され、2060年には男性は84歳に、女性は91歳になるようです。

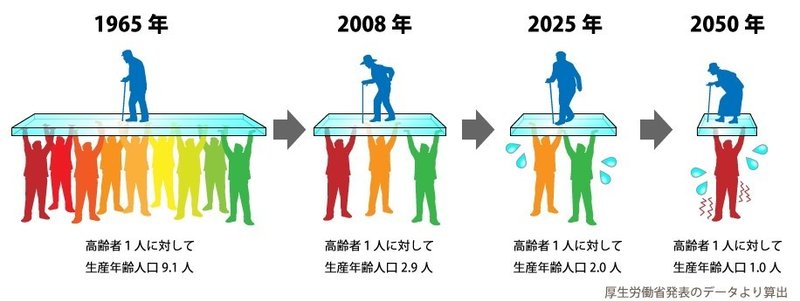

冷静に考えて、いまの年金制度は今後の人口構造に合っていません(悲

今、私たちが暮らす日本は高齢化と少子化が同時に起きており、人口構造の変化は、年金財政に与える影響はとても大きいのです・・・

日本の年金制度は「賦課年金制」を基本としています。これは、今支払っている年金保険料は将来に自分が受け取る老齢年金の原資になるのではなく、

現在の年金を受給している老人の方々へ振り分けられる、いわゆる世代間扶養の制度です。

なので、〝少子高齢化〟は「保険料を納める現役世代」が減少し、「老齢年金を受け取る高齢者」が増加するという環境悪化になるんです(汗

実際、公的年金財政の数値をみると、保険料収入で賄える給付費は65%ほどしかなく(平成26年度)、公費を投入したり積立金を取り崩したりしながらカバーされている状況です。この状況は今後ますます高齢化と少子化が進めばもっと深刻になると予想されます。

そんな時代に私たち一人ひとりはどう「老後」に備えたらいいのでしょうか?

ここに人生100年時代がやってきした。

人生100年時代となったら年金の受給期間は35年になります。

こうなっては年金額を大きく減額するか、支給開始年齢を引き上げないと財政がさらに悪化してしまいます。

(今の政府の方針では、保険料は上げないとしています)

どのような制度改正がより多くの人にとってハッピーなのか・・・

答えを出すのは難しいですが、即破綻はしないにせよ、

いずれにしても今の制度の延長線上に安心できる年金制度があるとは思えません。

超長寿社会の“生きる技術”とは・・・

冒頭の老後の不安の原因に戻ると、老後資金の不安を積極的に回避するにはふたつあると言えます。

1、できるだけ長く働く

2、できるだけ積み立て(貯蓄)する

実際に60歳をすぎても働く人は増えていて、内閣府の「平成29年版高齢者白書」によると、65~69歳で働いている人の割合は53.0%と半数を超えています。

数年前は「60歳で引退し、年金が支給される65歳までの“無収入”時期をどう乗り切ったらいいか」という相談が多かったのですが、今では60歳で完全に引退する人にはほとんど会わなくなりました。

内閣府の調査でも「何歳頃まで働きたいか?」という問いに対し、

「働けるうちはいつまでも」 ⇒ 42.0%

「65歳くらいまで」 ⇒ 13.5%

「70歳くらいまで」 ⇒ 21.9%

「75歳くらいまで」 ⇒ 11.4%

「80歳くらいまで」 ⇒ 4.4%

今の高齢者がすでに長期で働こうとしている時代に入っています。

「長く働く」ことは、公的年金制度からしても、長寿社会からしても、求められる“生きる技術”になってくるのだと思います。

そしてもうひとつ大切なのが「着実な積み立て(貯蓄)」です!

将来が不安だからといってすぐに銀行や証券会社で投資しようとかではなく、また過度に公的年金を期待しないのでもなく、きちんと保険料を納めて

将来もらえる年金額を早い段階で把握するべきです!

それを把握すると、あとは将来の生活費に対して不足する金額を今から積み立てるだけ・・・超シンプル♪

今の時代に起こっているお金に対するさまざまな事象は、今の多くの親たち”は経験していません。いい意味で親たちの言うことは聞かず、自分たちの老後は自分でつくり上げると考えた方がいいと思います。

私は40代ですが、まだまだ〝働ける時間と身体〟があります。

まだこれからも動ける時に、やるべきことは・・・

1、「把握する」

①年金はいくらもらるのか?

(ねんきん定期便で算出可能)

②老後どれだけの生活費が必要なのか?

(物価上昇、税率アップも考える)

2、「実行する」

必要な老後資金の不足額を、

自分ならどんな方法とペースで、

いくら貯めるか計画し、実行する!

毎年40万円を20年間がんばって貯蓄すると、800万円の原資を積み上げることができます。

これを金利でしっかり殖やすことができればさらに・・・

まだ働ける今だからこそ、自身のためにやるべきではないでしょうか?

年金財政はたいへんな時代ですが、「もしかしたら人が人らしく生きるキッカケを作ってくれたのかも」と思うと、悪いばかりではないのかもしれませんね。

そして・・・

今やるべきことを後回しにしても何のメリットもありませんね。

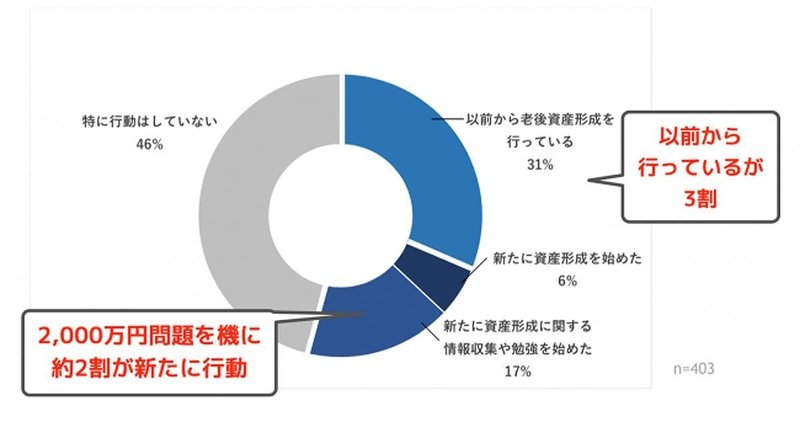

上のグラフをみると、まだまだ半分の方が〝資産形成〟という行動を起こしていないようですが、

みなさんはいかがでしょうか?

そして〝老後に不足する金額〟をきちんと把握してから計画された資産形成になってますか?

お金が足らなくなった時に、働ける今でしたら銀行で借入れも可能ですが、働けない老後はどこの金融機関も借入れに応じてくれません・・・

ぜひご自身のために、このタイミングで今まで向き合わなかった方は、この問題に目を向けてください。

そしてすでに行動している方は、本当に正しい計画とやり方かを改めて見直してください。

このニュースレターを読んで「残された働ける年月」を将来の自分にとって有意義なものにしていただければとの想いでお届けしました♪

この記事が気に入ったらサポートをしてみませんか?