22.7.31米中の地政学リスクに警戒

米国の展望

バイデン政権は2024年大統領選挙の再選に向けて景気回復と株価上昇は必須要件につきインフレ退治後の経済政策は注目されます。特に景気刺激策は半年〜1年後に効果が発揮されるため遅くとも2023年上半期には立案・実行が求められます。

これまで外交(対ロ戦略、中東の原油増産、中国との関税引き下げ)で成果を挙げていないため厳しい中間選挙が想定されトランプ返り咲きも現実味を帯びつつあります。

米国の政治イベント

8月:訪台

11月:中間選挙

中国の展望

ゼロコロナ政策に伴うロックダウン後の経済回復が鈍化しており、加えてIT規制&不動産規制の強化も足枷となったことで、事実上、経済成長率5.5%未達の景気後退が追認されています。

8月北戴河での長老の支持獲得並びに秋口の党大会に向けた対米政策のアピールがこれまで以上に難しい局面を迎えています。当初、米中間の関税引き下げは利害が一致した施策であり合意の見込みがあったものの、8月 米の訪台が浮上した事で合意→米中対立激化へと真逆の地政学リスクへ発展するおそれがあります。

中国の政治イベント

8月:北戴河

秋口:党大会

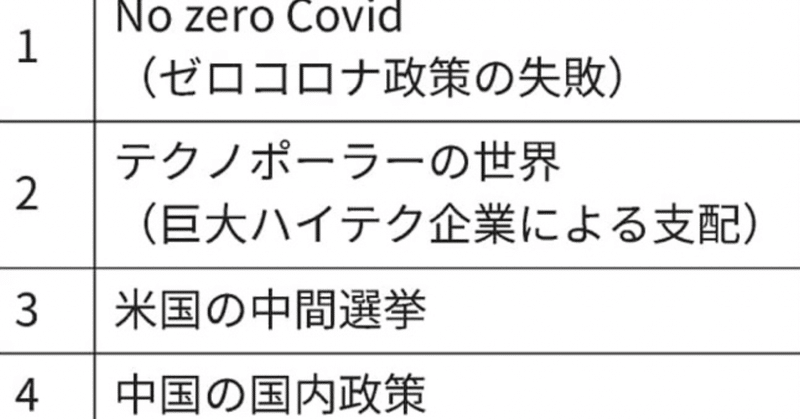

2022年ユーラシアGの10大リスク

表題の図は2022年ユーラシアGの10大リスクになります。

上述のとおり1(ゼロコロナ後遺症)& 3(米選挙)&4(中国内政策)のリスクが現実味を帯びつつあります。

さらに2(テクノポーラーの世界)も顕在化しつつあります。各国で巨大IT企業向け法人税が協議されたものの、ウクライナ問題の長期化で浮上したインフレ対策等の喫緊の課題に追われ先送りされました。

直近の株式相場は米国の利上げ鈍化でリスクオンの雰囲気になったものの、背後では様々な地政学リスクが米中対立を火種に表面化されつつあり、現在の過熱感のある株価の調整に注視していきます。

この記事が気に入ったらサポートをしてみませんか?