管理会計のシンプルすぎる基本

中小企業診断士で、経営の視える化を専門とする社外経営企画室長の濱口誠一です。パートナーCFO協会の理事が代表を務めるコンサル会社でエグゼクティブマネージャーも務めています。

管理会計とは?

本日のテーマは管理会計の基本です。僕は、調剤薬局チェーン、IT企業、ゲームサービス業を中心にエステサロン、居酒屋など、従業員1名~2万名の企業の数値を見てきました。

多くは数値の大切さに気付きながらも、適切にマネジメントできておらず、数値をうまく経営に活かせていない状況でした。ここで必要なのは「経営者のための会計」である「管理会計」をしっかり設計・運用することです。

「管理会計」は「財務会計」と比較されます。簡単にいうと、「財務会計」は株主や税務署等の外部に報告するための会計で、統一のルールに従うことが求められます。対して「管理会計」は経営者のための会計であり、ルールは自社で決めます。自社の状況やビジネスモデルに応じて、見たい数を見れるように設計するのが管理会計です。

管理会計設計の基本とは?

では、管理会計の設計において大切なことは何でしょうか?詳しい人ほど配賦基準や直接費・間接費の基準などから検討しようとしますが、その前にまずは、目的を明確にすることです。「誰が何を意思決定(行動・判断)するための数値」なのか?を考えます。ありがちなのは、数値を見るべきだから、とにかく見せれるものを全部集計しようとすることですが、これは間違いです、残念ながら。結局は数値の羅列にすぎず、数字を見ても「ふーん」となり、意思決定につながりません。なので、意思決定のために、どの数値をどういう形で見せるべきなのか、を考えるのが最優先です。

次に考えるべきことは、2つです。

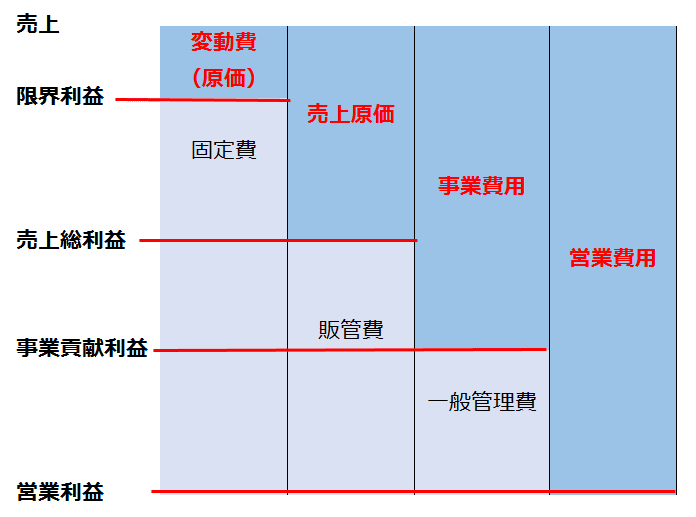

①どの利益を見るべきなのか?

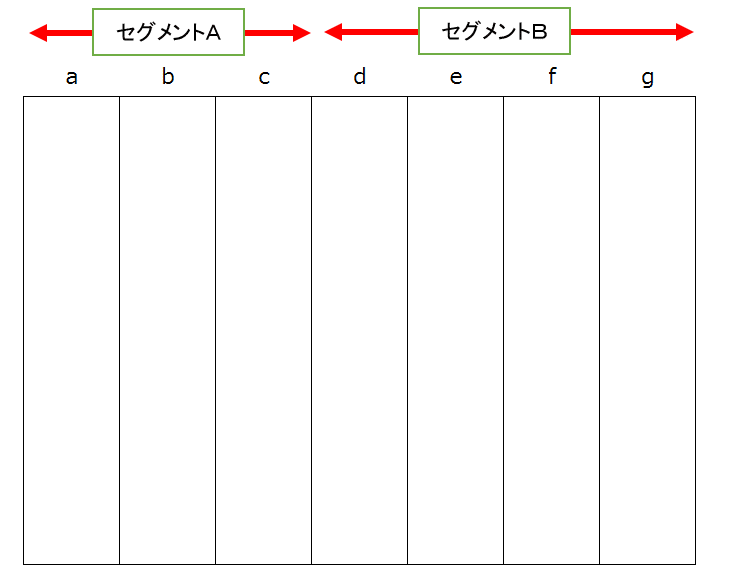

②どの単位で見るべきなのか?

①は限界利益なのか、売上総利益なのか、事業貢献利益なのか、営業利益なのか?

②はセグメント、部門の定義を考えます。

その上で、配賦や直接・間接費の定義などの細かい部分を考えるのです。

重要なことは、

「誰が何を意思決定(判断・行動)するための数値なのか?」

①どの利益を見るべきなのか?

②どの単位で見るべきなのか?

を管理会計の目的として設定すべき、ということです

この記事が気に入ったらサポートをしてみませんか?