日本人金融資産置いてけぼり

今回は日本人のマネーリテラシー(お金の知識)は世界的に見ると異常に低いということについて書きます

1日本人の資産は他の先進国と比べると?

2頭が賢い国ランキング!?

3お金の知識はアジアで下から数えると…

4リテラシーが高い国は何をしてるのか

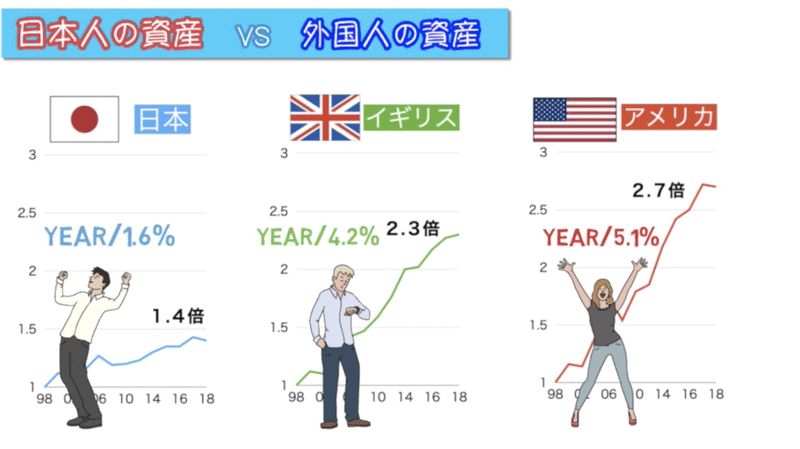

まず私たち日本人の平均的な資産の量を1998年から2018年の20年間で見てみますが、皆さんは果たして増えているのか減っているのかどっちだと思いますか?

答えは

日本1.4倍 年平均成長率1.6%

僕は最初は「最近日本は人口が減ってきているとか経済が落ちているとかよく耳にするし」と絶対下がってると思いましたw

でも実はしっかり増えているんですね。日本人の国民の資産は20年間で約1.4倍になっています。これを年単位でどのくらい増えているのかを表す年平均成長率に割り戻すと約1.6%という数字が出てきます。

つまり1000万円資産を持っている人は年間で16万円以上資産を増やしていっているということです。

そんな増やしてんのか日本。

じゃあ次は他の先進国に目を向けてみます。

同じようにアメリカとイギリスの国民の資産の量の推移は同じ20年間の中で一体どのくらいになっているかというと、実はこうなります。

イギリス2.3倍 年平均成長率4.2%

アメリカ2.7倍 年平均成長率5.1%

つまり1000万円資産を持っている人は年間で16万円以上資産を増やしていっているということですね。先ほどの1000万円持っている人を例に出すとイギリスでは年間42万円以上、アメリカは51万円以上増えていることになります。

え、日本人ショボ。。(笑)

比較するとこんな感じです。

それならアメリカで生活したいという意見もあるかと思いますが、、私はこれだけ資産の伸ばし方が先進国でも違うのは国民一人一人の差だと思っています。もちろん様々な国の環境や経済要因があるとは思いますが、中でも私はある一つの差だと思っています。

それは国民のマネーリテラシーの差。マネーリテラシーというのは金融知識やお金自体の考え方などのことを言います。

じゃあ私たちは頭が悪いって言いたいのか!!いいえ、そうではありません。日本人は決して頭は悪くないのです。

あくまでおカネに関する知識が日本は他の国よりも劣っているということです。

では各国のマネーリテラシーの比較をする前に

果たして私たち日本人は世界的に見ると頭は賢いのか、賢くないのかみていきます。

実はイギリスでこんな発表をされたことがあります。

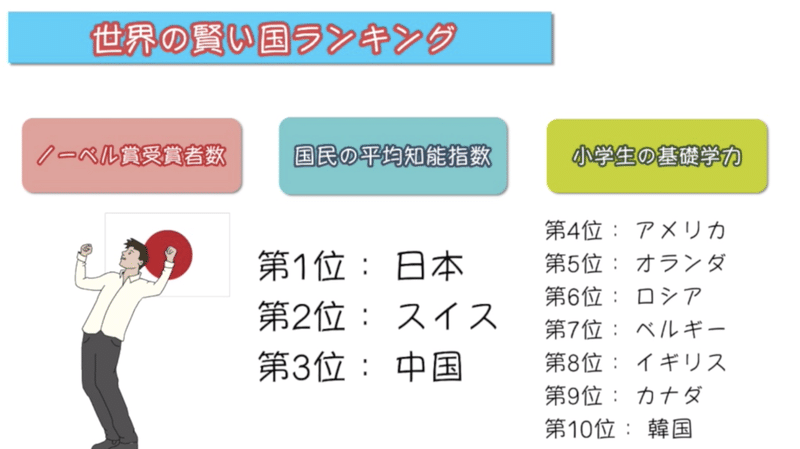

それが「世界で最も賢い国ランキング」です。

このランキングはノーベル賞受賞者数、国民の平均知能指数(IQ)、小学生の基礎学力、この3つの指標から導き出されたものです。

発表するとこんな感じです。

え。わしらやるやんけ。(笑)

「ゆとり教育」の事例で学力低下が危ぶまれている日本だったはず。だけどノーベル賞受賞者数、国民の平均的なIQ、小学生の基礎学力が全体的に上位に食い込み全体で1位という結果になりました。

エリートが集まると言われている「シンガポール」とかどうなの?という声もあるかもしれませんが、シンガポールは国民の平均的なIQ、小学生の基礎学力は世界1位でしたが、ノーベル賞受賞者数が73位だったため順位を落としてしまいました。「アメリカ」もノーベル賞受賞者数でいうと約900人いると言われている中で370人とぶっちぎりの1位ですが、国民の平均的なIQが28位、小学生の基礎学力が13位と順位を落としてしまいました。

つまり、日本人は世界的に見ると頭が賢い人種と思われているということです。日本はバブルが崩れてからは経済が伸び悩み、平成は失われた30年と言われ、自信喪失気味の感じだったかもしれませんが、日本人に生まれた私たちは賢い人種なんだと自信や誇りを持つことが大切かもしれませんね。。

さて話を少し戻し、次は国別のマネーリテラシー指標について見てみます。

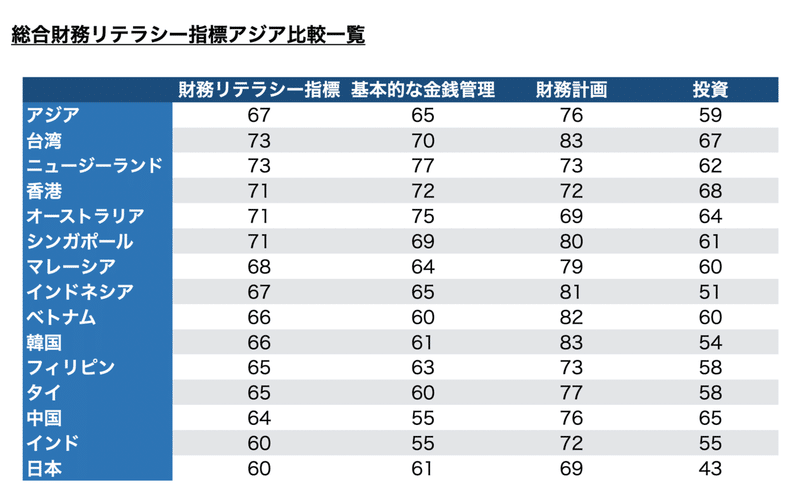

参考にするデータはマスターカード社の調査によるアジア主要13カ国の財務リテラシー指標です。簡単にいうと国民のお金の知識ランキングです。

うん。残念ながら日本最下位なんです。(泣)

一つ勘違いしていただきたくないことは、先進国で最下位ではないということです。

アジアの中のインドやフィリピンなどの日本よりも発展が遅れている、いわゆる新興国よりもお金の知識は持っていないということですね。

日本人全員が全員そうではないと思いますが、大切なお金の知識を持っていないという人が多いことによって、適切なお金の扱い方ができていない。

それによって先進国のアメリカイギリスと比べても資産の伸びが小さい理由の一つかもしれません。

では日本人のマネーリテラシーが低い理由は一体何なのか??

金融に難しいイメージを持っている。

過去、老後安泰が約束されているような時代があった。

投資は怖いもので貯金をしておけば正解という認識している。

どれも正解です。

ただ大きく影響しているのは間違いなくこれです。

お金の教育を受けていない。

これは日本という国の今までの方針であったため今更、国を責めても何も生まれませんし、変わりません。

ただ事実として過去の日本、そして現在もお金の教育を受けたことのある人が少ないと思いますし、逆にお金の教育する人もいません。

もちろん金融を義務教育で習ったことがあると覚えている人でも、現在の日本の教育で学ぶことのできるのは

・お金の計画的な使い方

・働くこととお金

・消費者の保護、権利、責任など

基本的には消費者側に立った上で損をしないという部分しか教わってないはずです。

学校や国側としてもお金の教育をしない理由は

・現在の教育計画にその分野を取り入れる余裕がないため

・教える側に専門的な知識が足りていない

・他により重要な学習内容があるなど

お金、金融の分野は優先順位が低く設定され、どうも後回しになっている気がします。

では海外はどうでしょうか?

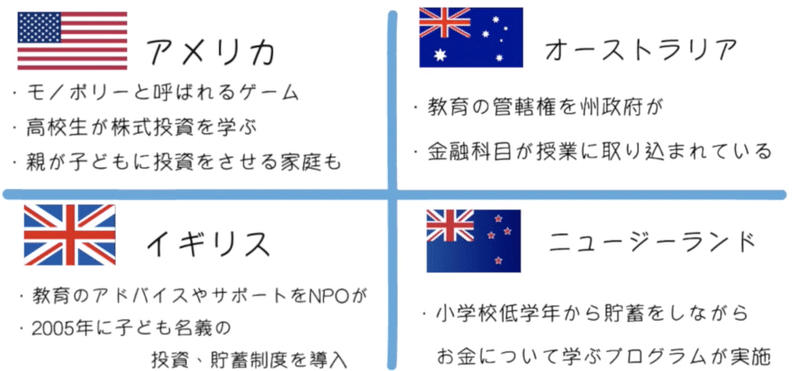

アメリカではモノポリーと呼ばれる家やホテルなどの不動産を建設して他のプレイヤーから家賃をレンタル料を徴収して、自分の資産を増やすすごろくのようなゲームがありますし高校生の授業で株式投資の授業があったりします。また親が実際に子供に少額のお金を渡して、投資をさせて金融に触れさせるカ家庭も多くあるそうです。

イギリスでは金融教育を行う教師に対して、教育のアドバイスやサポートをNPOが支援しています。また2005年に子ども名義の投資、貯蓄制度を導入しています。これは金融教育の一環として子どもと保護者が投資・貯蓄の習慣を身につけるようになることと、学校授業で金融の教材で利用することを期待した税制優遇制度です。

他にもオーストラリアではアメリカと同様に教育の管轄権を州政府が持っており、金融科目が授業に取り込まれていますし

ニュージーランドは小学校低学年から貯蓄をしながらお金について学ぶプログラムが実施されています。

日本も少しずつそういった流れに今後なっていくことを願いますが、なかなか金融に触れる機会が子どもも大人も少ないですのが現状です。

では今の日本で身近に金融のことを教えてもらおうと思ったら皆さんは誰から教わりますか?

ほとんどの人が証券マン、保険マン、銀行マンといった営業マンからしか聞けないはずです。

そう、現状私たちは親戚や親しい友人に金融に詳しい人がいなければ、営業マンからしか教えてもらえません。

前提でお話ししますが、決してこの営業をしているサラリーマンを悪く言っているのではありません。

この人たちはもちろん金融知識が豊富であなたにとって有益な知識や情報をくれる存在です。

ですが忘れていけないことはこの人たちは自社商品を売るプロであって決して、投資保険商品を実際に自分で運用している投資家とは限らないということ。

もちろんその営業マンを信用して今までも、これからも自分の資産運用をお願いする人もいるとは思いますが、

決して忘れてはいけないことは100%あなたに善意で情報提供しているとは限りません。

よく考えてみてください。会社というのはどういった団体ですか?ボランティアクラブじゃありませんよね。営利団体です。

会社は売り上げのため、そして従業員の給料など、営業マンはノルマや目標、そして自分の生活のために営業活動しているということをしっかりと認識してください。

そういった認識を持てれば営業マンの方との付き合い方もあなたにとって今後より一層よくなるのではないでしょうか。

まとめると

1、日本人の資産は伸びている。しかし周りの先進国と比較するとその伸びは低い。

2、そしてその理由は日本人の頭が悪いのかというとそんなことはなくむしろ賢い国。

3、ただ金融知識においては世界的にも遅れをとっている。

4、その遅れをとっている原因の一つとして、金融の教育がなく、大人になっても金融に関わる機会が少ない。

5、金融の知識を持っている人から教わることができればいいのだが、身近には営業マンしかその知識を持っている人は基本的にいない。

ということでした。

この記事が気に入ったらサポートをしてみませんか?