2022年金融リテラシー調査について

両学長の『こんなにヤバイ日本人の金融知識レベル【お金の勉強 初級編】』で取り扱われている「金融リテラシ調査」。

この調査は2022年2月25日(金)~3月14日(月)に実施されています。

そちらの結果はこちら。

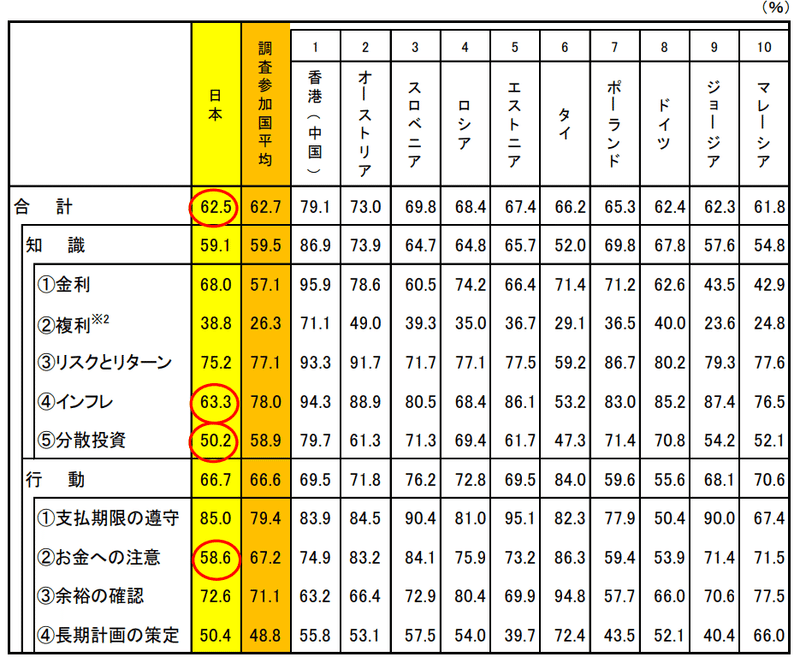

同じような調査を世界10か国と比べると、以下のような結果になります。

両学長のYoutubeでは「日本人の金融リテラシーは低い」と警鐘を鳴らしています。

ちなみにこれは日本全国平均も出されていて、金融リテラシーが最も低い県が「沖縄県」、さらに九州地方は全国の中でも低い地方といえます。

今回両学長のYoutubeで知った「金融リテラシー調査」の目的と内容について、深堀します。

金融リテラシー調査の趣旨と内容

金融リテラシー調査には次のような内容があります。

【趣旨目的】

我が国における個人金融リテラシー(お金の知識・判断力)の現状を

把握すること

2016年から3年ごとに実施

【対象】

18~79歳の個人3万人

インターネットによるアンケート調査

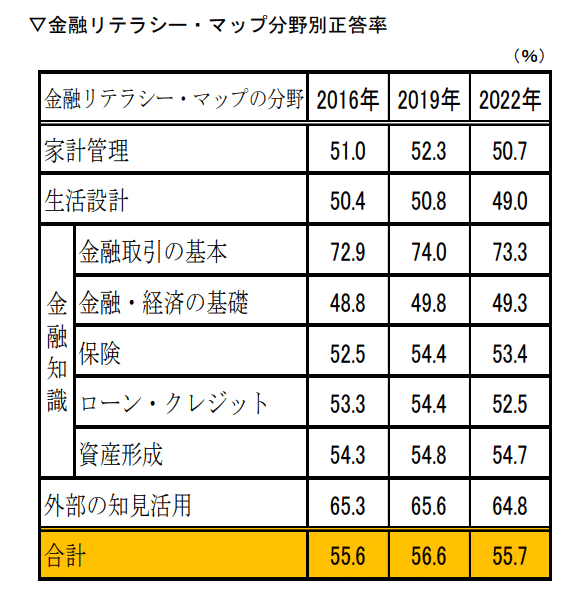

設問は「金融リテラシー・マップ」

(生活スキルとして最低限度身に着けるべき金融リテラシーのこと)の8分野(家計管理、生活設計、金融取引の基本、金融・経済の基礎・保険

ローン・クレジット、資産形成、外部知見の活用)に基づき、「金融知識・判断力」に関する正誤問題と「行動特性・考え方等」といった金融リテラシーにかかる53問で構成。

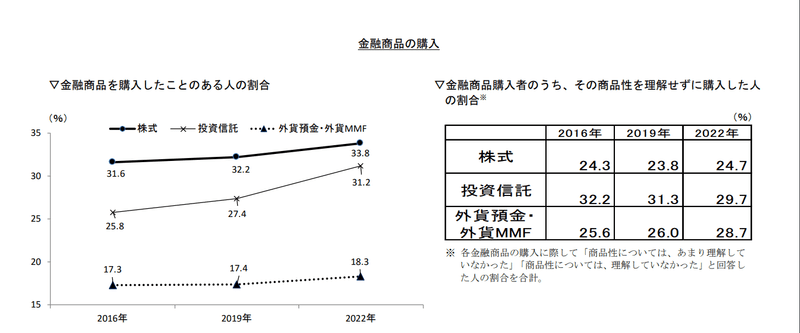

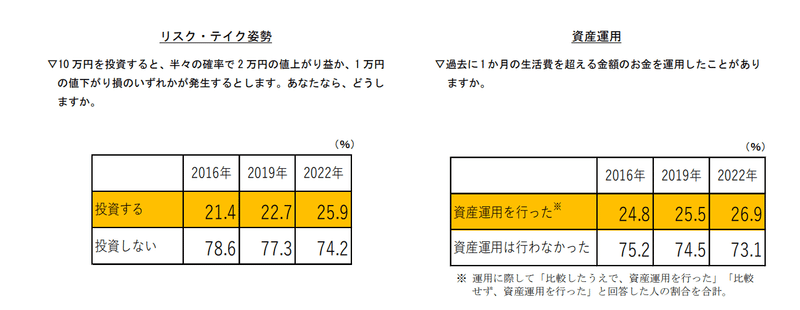

『金融リテラシー調査』サイトには実際に出された問題と回答率が載っています。

その一部がこれです。

問題1:10万円の借り入れがあり、借入金利は複利で年率20%です。

返済をしないと、この金利では、何年で残高は倍になるでしょうか?

1.2年未満

2.2年以上5年未満

3.5年以上10年未満

4.10年以上

5.わからない

72の法則「お金が2倍になる年数がすぐにわかる便利な算式」によると

72÷金利利≒お金が 2 倍になる年数

答えは「2」

問題2:家計の行動に関する次の記述のうち、適切でないものはどれでしょうか。(1 つだけ)

家計簿などで、収支を管理する

本当に必要か、収入はあるかなどを考えたうえで、支出をするかどうかを判断する

収入のうち、一定額を天引きにするなどの方法により、貯蓄を行う

支払を遅らせるため、クレジットカードの分割払を多用する

わからない

答えは「4」正解率は51.8%

問題3: 保険の基本的な働きに関する次の記述のうち、適切なものはどれでしょうか。

リスクの発生頻度は高いが、発生すると損失が大きい場合に有効である

リスクの発生頻度は低いが、発生すると損失が大きい場合に有効である

リスクの発生頻度は高いが、発生すると損失が小さい場合に有効である

リスクの発生頻度は低いが、発生すると損失が小さい場合に有効である

わからない

答えは「2」正解率は50.0%

このような基礎知識の問題から、家計や金融に関する自分の行動や考え方を問う問題などさまざま。

わたし自身全部の問題をやったわけではありませんが、それでも正解率は高いというほどではないでしょう。

注目すべきは金融教育を受けていない人は金融教育を受けた人よりも、

金融トラブルを多い傾向にあるということ。

日本には学校でも家庭でも金融教育を受ける機会がほとんどありません。

それは自分や自分の子どもが豊かになるチャンスを逃していると言えます。

以前、キンコン西野さんの子ども向けのお金の話の中でも「貧困による」原因で犯罪や自殺が多いという事実があり、日本人はお金の教育をすべきだと話がありました。

この金融リテラシーが今の日本の現実であり、金融教育の必要性を物語っています。

日本はこの6年間ほど調査結果は、ほぼ横ばいです。

金融教育の中身と、教育が浸透する仕組みが大事だと感じました。

この記事が気に入ったらサポートをしてみませんか?