企業年金 予定利率引き下げの衝撃

企業年金 確定給付型ってなに

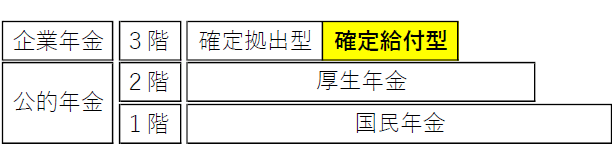

会社員の企業年金は3階建ての制度になっており、図に示すとこのようになります。

1階部分は20歳以上の国民全員が加入する「国民年金」。2階部分は会社員が給料に応じて上乗せで支払い、給付される「厚生年金」。3階部分が企業の判断で設ける企業年金で、会社が将来の支払額を保証している「確定給付型(DB)」と、運用成績によって受け取れる額が変わる「確定拠出型(DC)」があります。

第一生命の予定利率引き下げ

今回明らかになったのは、第一生命が来年(2021年)10月から、企業から預かっている年金資金に対して約束していた予定利率を年1.25%から0.25%に引き下げるというものでした。新型コロナウイルスの影響で金利が低下して、約束していた利回りを守るのが難しくなったという理由です。

利率引き下げの影響は「確定給付型」の方です。確定給付型は、企業が社員から預かったお金を、生命保険会社や金融機関に預けて運用を委託していています。その運用で約束している利回りを1.25%から0.25%に下げるのです。企業年金の1%というのは大きな金額です。

元本100万円だと差額は10年で10万7000円

100万円を年1.25%の利回りで預けた場合、10年後には113万2000円になりますが、0.25%だと102万5000円にしかなりません。その差10万7000円です。転職する人も珍しくないとはいえ、一つの会社で20年、30年勤める人もまだ珍しい方ではありません。しかも、掛け金は100万円よりももっと多いはずです。

iDeCoやDC、積立NISAがより重要になる

企業の確定給付型年金の利率がここまで下がってくると、将来の物価上昇を考えた場合、実質マイナスになっている可能性さえあります。では、どうやって自分の将来のお金を守るのか。会社に確定拠出型年金(DC)制度がある場合は、大いに活用して自分の年金資産を運用すべきです。制度がないという人もiDeCoという制度が用意されています。国が作ったにしてはかなり良い制度設計をされています。掛け金が非課税になるほか、運用益に対しても税が優遇されています。すぐに運用を始めるべきです。

また、将来の公的年金の引き下げも十分考えられますから、iDeCoやDCだけでは心もとないでしょう。そこで、積立NISAでも運用も含め、資産形成を図るのが将来の家計の防衛策となるでしょう。

この記事が気に入ったらサポートをしてみませんか?