娯楽のわりかんではない、わりかんサービス「わりかん がん保険」が意思のある消費を促進させる

保険業界にもテクノロジーを活用したプロダクトが増えてきました。

AgriTech(農業✕IT)

AutoTech(車✕IT)

EdTech(教育✕IT)

FinTech(金融✕IT)

FoodTech(食✕IT)

HealthcareTech(ヘルスケア✕IT)

HomeTech(住宅✕IT)

HRTech(人材✕IT)

MedTech(医療✕IT)

RealestateTech(不動産✕IT)

テクノロジーを活用して既存の仕組みを変革させたり、より利便性の高いベネフィット(顧客が商品から得られる恩恵やプラスの効果)を提供したりする「〜Tech」が盛んですよね。

保険業界では「InsurTech(インシュアテック)」と呼ばれています。

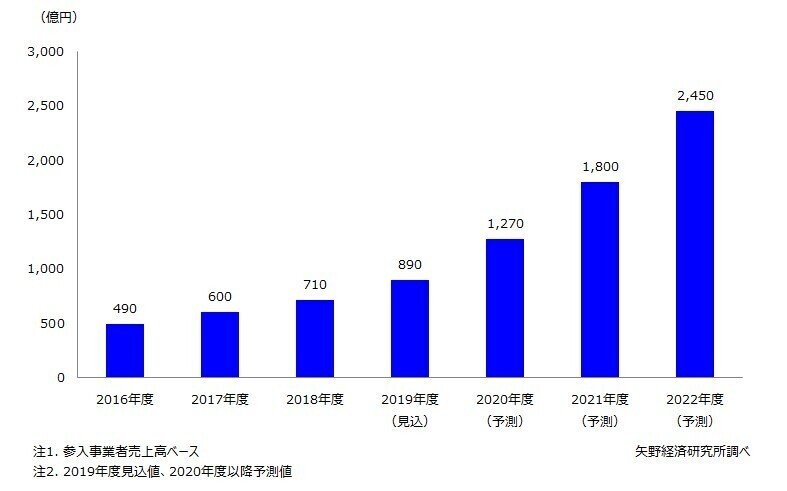

(引用:https://www.yano.co.jp/press-release/show/press_id/2354)

ちなみに、日本のインシュアテックの市場規模は2022年度に2,450億円になると予測されています。どんどん市場規模が広がっていますね。

さて、インシュアテックをリードする保険スタートアップjustInCaseが日本初のP2P保険(わりかん保険)を開始させています。

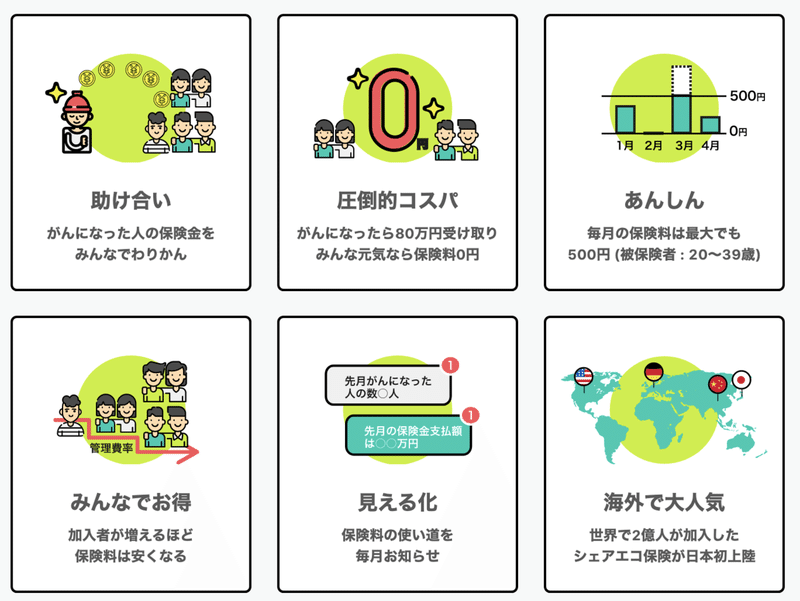

わりかん がん保険とは、加入者同士で助け合いができる全く新しいシェアエコ保険です。

加入者がみんな元気なら、保険料は0円。

万が一の時には、保険金即一律80万円を支給。

加入者同士で保険金をわりかんするから、保険料負担が格安に。

(引用:https://p2p-cancer.justincase.jp/)

保険契約者同士ががんになるリスクをシェアし、がんになった人の保険金をわりかんする仕組みです。

元々海外で人気だったシェアエコ保険だったのですが、規制のサンドボックスの認証をえて、日本でもシェアエコ保険がローンチされたのはとっても興味深いです。

若者の保険需要離れが世論で言われています。多分僕自身(27歳)もギリギリ若者だと思うのですが(もう違うか…)、全く保険に興味がありません。

シェアエコ保険が日本でローンチされたことで、少しだけ保険にも興味を持ちました。加入するか検討してみます。

わりかん保険の所感

・医療費、介護費、教育費、子育て費など、あらゆる費用がわりかんできるプラットフォームやサービスが加速していくのだろう(自分自身も加速させる一助になる)

・優しくてわかりやすいUIやデザインはやっぱり心理によい影響を与えて、内容があまり分かっていなくても「何となくよさそう」と興味を持ってもらえやすそう

・タイムマシン経営していると、日本で注目されやすいだろうな

日本に合わせて海外のプロダクトをカスタムしていくプロセスにロマンがある

規制のサンドボックス制度の備忘録

社会問題×マーケティングが好き / ㍿小さな一歩(前澤ファンド出資先)で養育費の未払い問題にビジネスでトライ→㍿SHIRO創業。社会問題の発見→要因分析→ビジネス考案→実行に必要な資本整備→実行・改善のサイクルが最短で回り社会問題が解決されつづけるインフラを創る。