英中銀 緊急の国債購入 株価上昇

まずはチャートから。

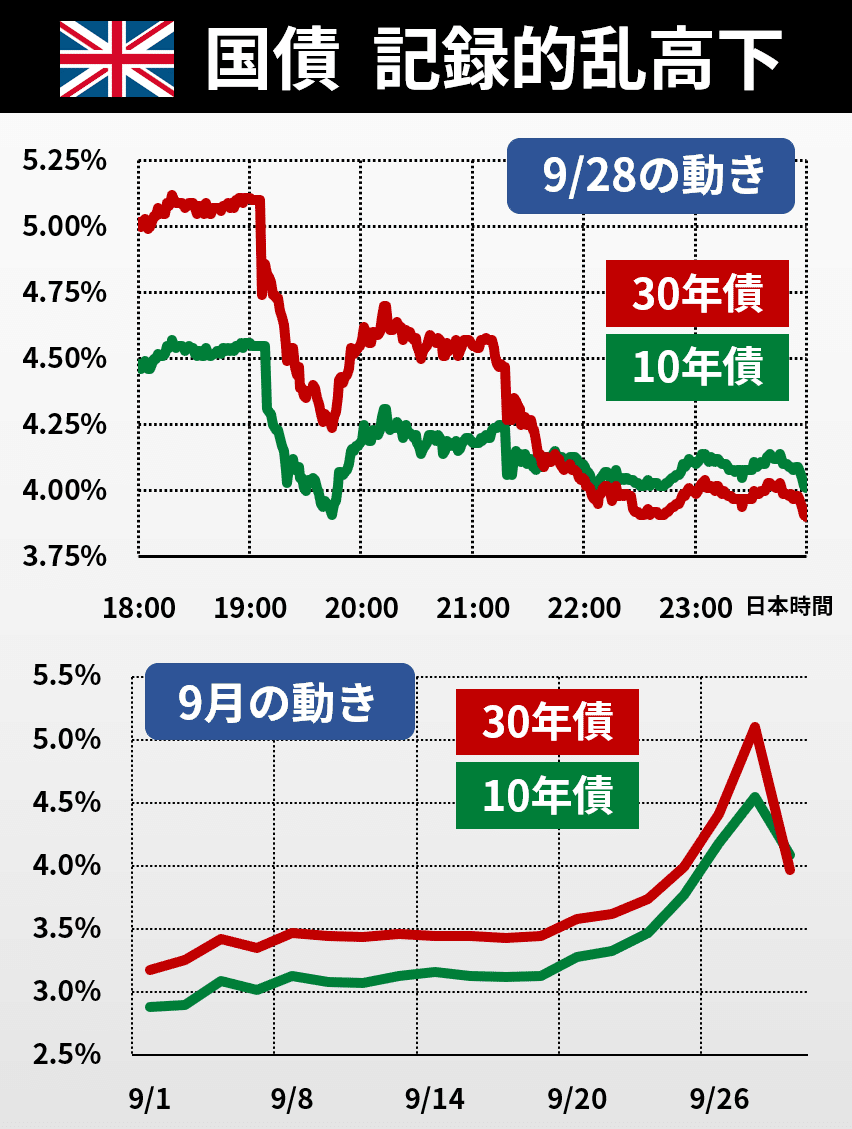

日本時間、昨晩19:00ごろ、英中銀BOEが緊急の国債購入を発表しました。グラフのようにその直後に国債金利は急落。特に30年債は顕著で、数時間のうちに「5%強→3%台後半」と、先進国国債では極めてまれな金利変動となりました。

金利低下は米国債にも波及し、この日の米国株の上昇にもつながりました。

では、英中銀BOEの緊急措置の内容やねらいをわかりやすく説明し、今後の注意点を展望します。

なお先週金曜以降の「英トリプル安」は下記で解説していますので、この記事では昨日までの説明は省略します。

◆ まず緊急措置の中身

こちらが発表の原文です。

英語ですし、長いので、まずポイントからサクッと説明していきます。

国債を無制限購入「秩序ある市場に戻すために必要ならいくらでも」

購入期間は9/28(←即日実施)~10/14(←ひとまず時限的措置)

損失が出た場合は財務省が補填

市場機能が落ち着けば終了

購入対象は残存20年超の国債

先週決めた「国債売却」は10/31開始に先送り

2週間ほどの時限措置ではありますが、「秩序ある市場に戻すのに必要ならいくらでも買う」というのは極めて強いメッセージです。民間投資家の売り圧力(金利上昇圧力)がいくらあろうとも、またインフレを加速させるリスクがあろうとも、まずは市場機能の回復を最優先させるということです。

◆ なぜ急変?

それにしても先週「国債売却」を決めたばかりなのに、今週「国債緊急購入」というのはあまりの急変です。その理由を声明文のキーフレーズをピックアップしながらみてみましょう。

「金融市場の価格調整はこの数日さらに顕著で、特に英長期国債が大きな影響を受けている。この機能不全が続いたり、悪化したりすると、英国の金融安定に重大なリスクとなる」

「金融安定の目的に沿って、BOEは市場機能を回復させ、英国の家計や企業の信用状況(借り入れや資金繰り)への波及リスクを軽減する」

キーワードは「金融安定(financial stability)」です。

中央銀行は物価の安定だけでなく、金融システムの安定が責務です。仮に金利が乱高下し、民間銀行が企業や家計にまともにおカネを貸すことができなくなると、企業の連鎖破綻など深刻な事態に陥ります。

おカネは経済の血液です。企業の生産能力がしっかりしていても、血の巡りが悪くなれば、経済はまわりません。また、A社が健全でも、取引先のB社、C社がバタバタと倒れれば、A社も立っていられなくなります。

今回の措置は声明にある通り、「金融安定」です。よくみてみると、緊急措置の理由として、インフレうんぬんは触れられていません。「物価の安定」も重要ですが、今回は臨時措置はインフレを加速させるリスクを覚悟で「金融安定」の確保に動いたといえます。

もちろん、2週間あまりの時限措置とし、国債売却は延期しながらも実施方針はかえていません。インフレ退治にも当然目配りをしています。言い換えれば、金融安定とインフレ安定のジレンマのなか、窮余の策として打ち出してきたとも言えます。

◆ 国債は金融システムの要

この措置は2020年3月のコロナ危機時のFRBの対応と重なる面もあります。

当時、米国債市場も極めて不安定になり、円滑な取引もままならない状況となりました。そこでFRBは国債の大量購入を打ち出し、国債市場の機能回復を狙ったのです。

このときのパウエル議長の表現は印象的でした。

The market for Treasury securities is a critical part of the foundation of the global financial system.

(米国債市場は世界の金融システムの基盤の要所だ)

国債は企業や家計向けの貸出金利、銀行間の金利など、様々な金利と密接につながっています。その先の経済活動や、株価・為替などにも大きな影響を及ぼします。その土台の国債金利が不安定だと、金融システムがもろくなり、経済に甚大なリスクになってしまいます。

当時の米国といまの英国はいろいろと状況が異なりますが、国債市場の機能が落ち、それを立て直すための全力の対応に動いたという点では共通しています。

◆ 難路つづく

緊急措置で、ひとまず金利は急低下し、株価は落ち着きました。ポンド急落にも歯止めがかかっています。

ただ、もともとの難題の高インフレ&景気悪化はなんら解決していません。インフレが収まらなければ、英中銀BOEはさらなる大幅利上げを続けることとなり、国債金利の上昇圧力はとまりません。ここ数日のような機能不全が再発するリスクもぬぐえません。

かといって、市場機能の回復を優先し、金利を抑圧し続けると、インフレが暴走してしまう可能性もあります。

「物価安定」「金融安定」をともに達成するのが中銀の使命ですが、いまは非常に難しいジレンマに陥っているわけです。

こうしたジレンマはECBやFRB、日銀にとっても他人事ではありません。日米はいまのところそこまで差し迫った状況ではありませんが、インフレが止まらない中で、金融の安定を保ちながら政策対応するのは非常に難しくなる可能性があります。

英当局、英市場の動向は予断を許しません。引き続き、状況を適宜お伝えしながら、日本やアメリカ、ユーロ圏へのインプリケーションもわかりやすく整理していければと思います。

この記事が気に入ったらサポートをしてみませんか?