CPIショック 米国株また大幅安(2022/6/11)

CPIが市場予想を上回り、「インフレはピークアウトに向かう」との事前の期待を裏付けることができませんでした。米利上げ観測は一段と強まり、米国株は急落しました。いろんなグラフで状況を確認していきます。

まず株価

NY時間8:30にCPIが発表され、大幅安でスタート。大きく戻す場面も少なく、結局この日の安値圏で取引を終えました。

昨年末比のチャート。この1-2週間は米国株に底入れムードもありましたが、CPIで一気に崩れた形に。S&P500, NASDAQとも5月につけた年初来安値に最接近しています。日経平均も米株安を受け、月曜に下落して始まる可能性が高そうです。

時価総額上位20社、「6/11」「年初来」の騰落はこんな感じ。6/10は全面安で、特にGAFAMなどグロース株の下落がきつくなりました。

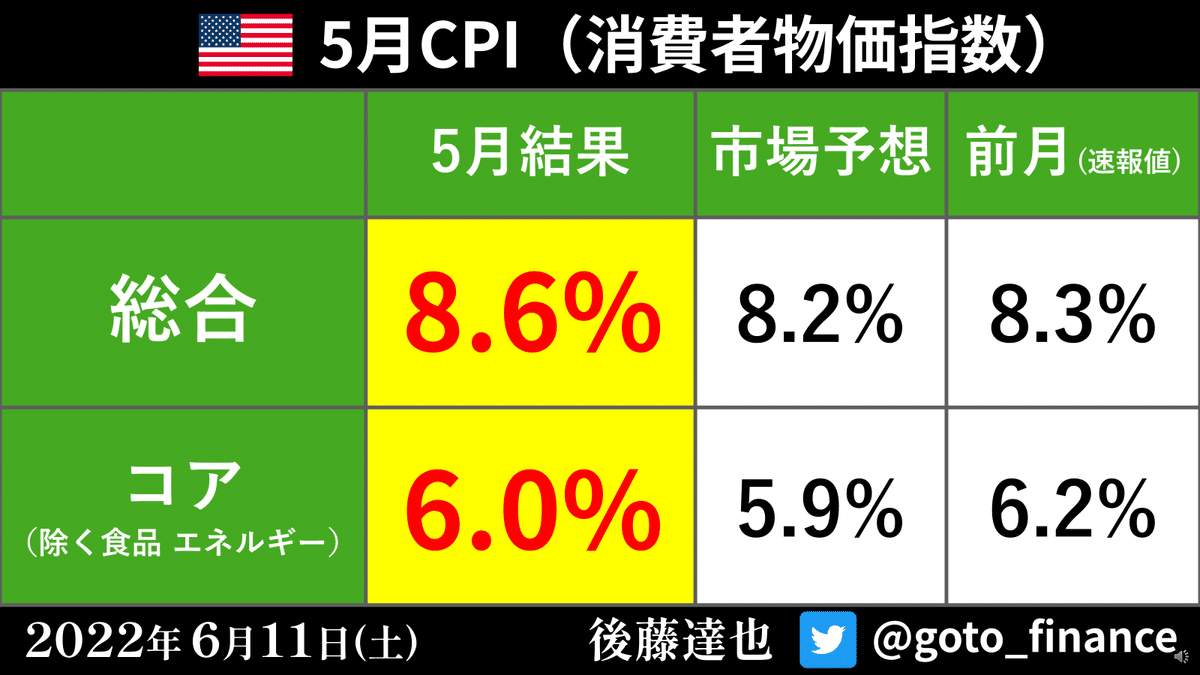

CPIは?

総合の前年同月比、市場予想は8.2%でしたが、結果は8.6%。4月の実績を上回る伸び率となりました。グラフでみると下記の通り。ピークアウトする期待はかなわず、直近の記録を超えました。

下は長期グラフ。約40年ぶりの記録を再び塗り替えています。1970年代はオイルショックの特殊な時期。過去数十年で体験したことのないインフレがアメリカ国民を襲っています。

もうひとつだけCPI。前月比(季節調整済み)のグラフです。1年前比ではなく、瞬間風速の変化という意味で前月比も重要です。4月→5月のインフレも大きく、ここからもピークアウトは確認できません。

もう一つ重要な経済指標

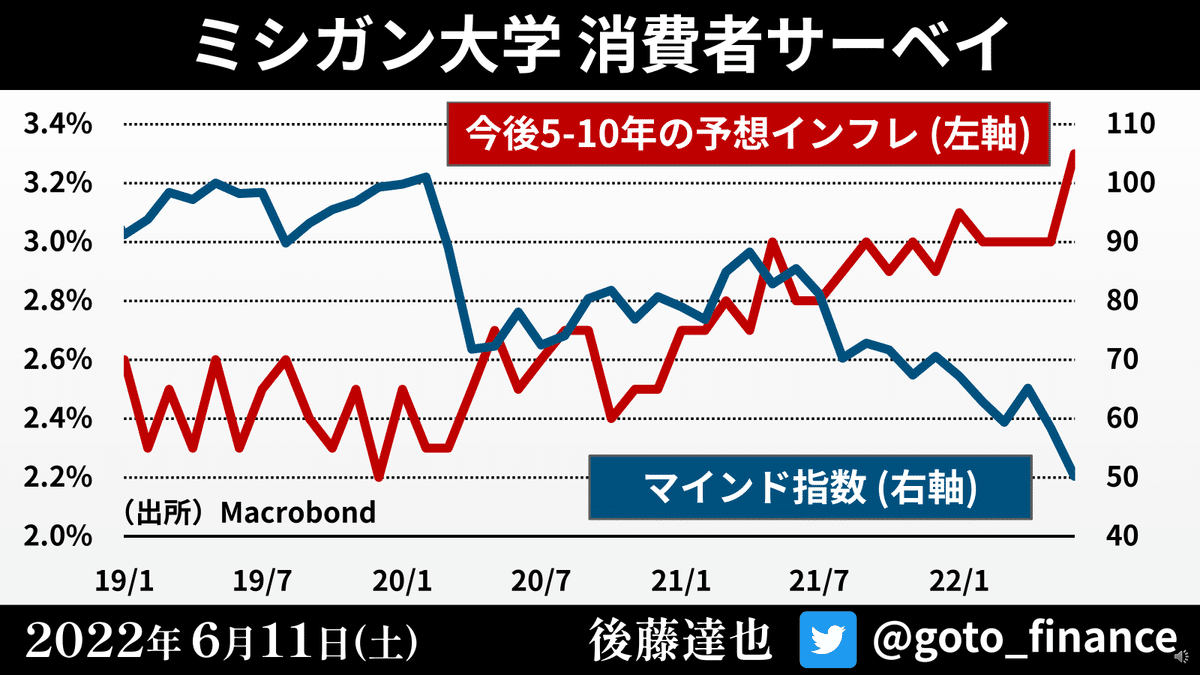

CPIのあとに発表された「ミシガン大学の消費者サーベイ」も注目を集めました。

赤い線、国民のインフレ予想が上昇を続けています。これは「5-10年先」の見通しなので、いま起こっているインフレや目先の話ではありません。やっかいなインフレが長引く警戒心を国民が持ち始めていることになります。その動きと反比例するように消費マインドは悪化しています。

予想インフレというのはFRBにとっても非常に重要です。インフレの警戒心が強まると消費に影響を与えるとともに、企業やお店も値上げに臆しない雰囲気が広がり、実際に物価上昇につながりやすくなります。

いいかえれば、中央銀行が物価を安定させるためには国民の期待インフレも落ち着かせなくてはなりません。つまりこの予想インフレの上昇自体が利上げの必要性を高めるともいえるわけです。

FRBは…?

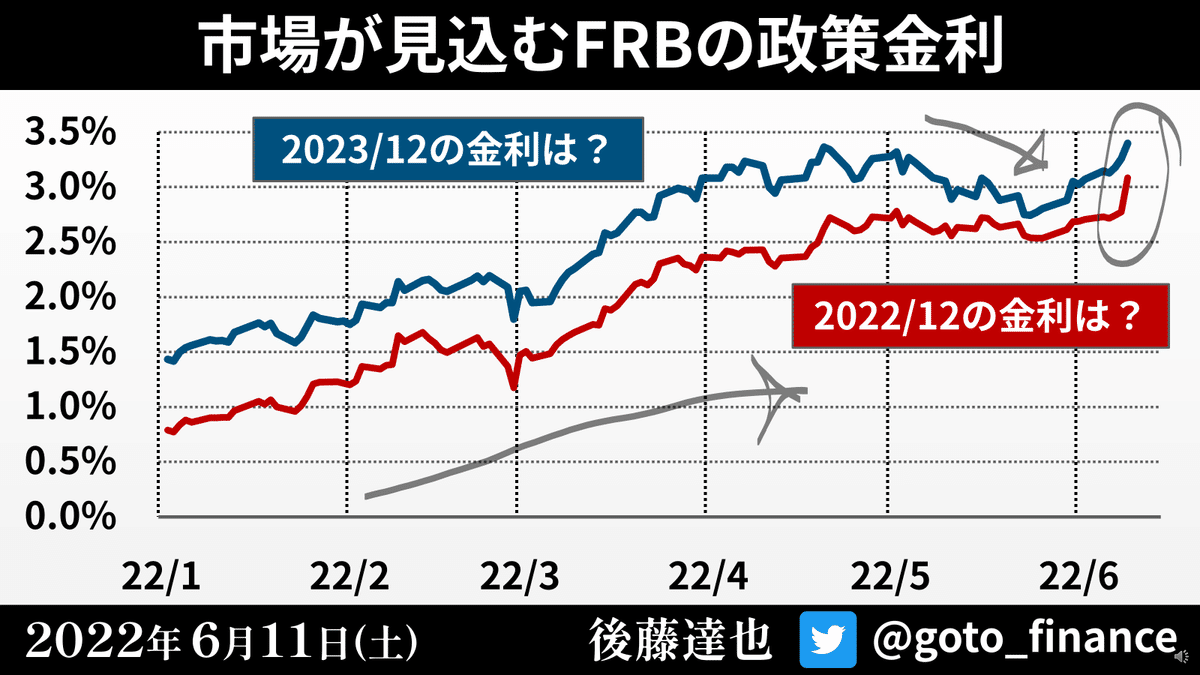

いつもの金利先物市場が予想する利上げマップです。

下の青い日付がFOMCの日程。6月以降が今後の利上げ見通しです。ポイントは6, 7月会合は「0.5%利上げ」が基本線とされてきましたが、どちらかの会合で「0.75%利上げ」が実施される可能性もあるという予想に転じてきました。その後も0.5%の利上げが起こりうると市場はみています。

また一番右の12月会合の予想が分散しています。それだけインフレも政策対応も不透明感が強まっているということです。株式市場は不透明感を嫌います。景気への不安に加え、「どうなるかわからない」という不確実性もまた株価に逆風となっています。

利上げ予想の変化もみえるように下のグラフを作りました。5月に少し落ち着きつつあった利上げ警戒がまた一気に高まり、直近の最高を更新しました。

下は似たグラフになりますが米2年と10年の国債利回り。ポイントは再び逆転が迫っていることです。2年債が10年債を上回るのは逆イールドといわれ、景気後退のシグナルとされます。

急ピッチな利上げが米経済の基礎体力(≒10年債)を超える格好になり、景気にブレーキがかかることを意味します。長期金利はいろいろと難しいので、また近く、丁寧に解説する記事をアップします。

来週のFOMC、がぜん注目度↑

日本時間6/16未明にFOMCです。今回のCPIを受け、注目度がぐっと上がりました。ポイントは上記の通り。またTwitterなどで速報・解説していきます。昨日のCPI速報同様にパウエル会見などnoteで上書きも進めたいと思います。

6月はサンプル → 7月有料に

6月はこのような記事を多数配信します。というのも7月からnoteを月額有料(500円~)とする予定で、6月の無料記事はサンプルの意味合いを込めています。どなたにもわかりやすく、できるだけ客観・中立に、最近の経済・金融ニュースの深掘りや、資産形成に役立つ情報を多数配信していく予定です。

まずは6月のサンプルをご覧いただいて、お気に召しましたら、来月購読をご検討いただければ幸いです。

後藤達也

この記事が気に入ったらサポートをしてみませんか?