サラリーマンのためのお金の勉強(基本編)

このnoteについて

先日、社内で「お金の勉強会」を実施しました。FP3級を持っている同僚の隣で、サブ講師として参加させていただきました。

社内で、「貯金したいけどうまく貯まらない」「保険とか投資はよく聞くけど、なんか手が出しづらい」という声を聞きます。

若いのうちから、お金についての基本を学んで長期の資産形成を行うことで、安心して生きていけるように、その助けになればと思って書きます。

注意点

・おそらく、いろんな書籍やサイトが言っていることと同じ内容になっていると思います。普遍的なことを書いています。

・正確性・完全性について当方が責任を負うものではありません。将来の傾向、数値、運用結果等を保証もしくは示唆するものではありません。

お金とは?

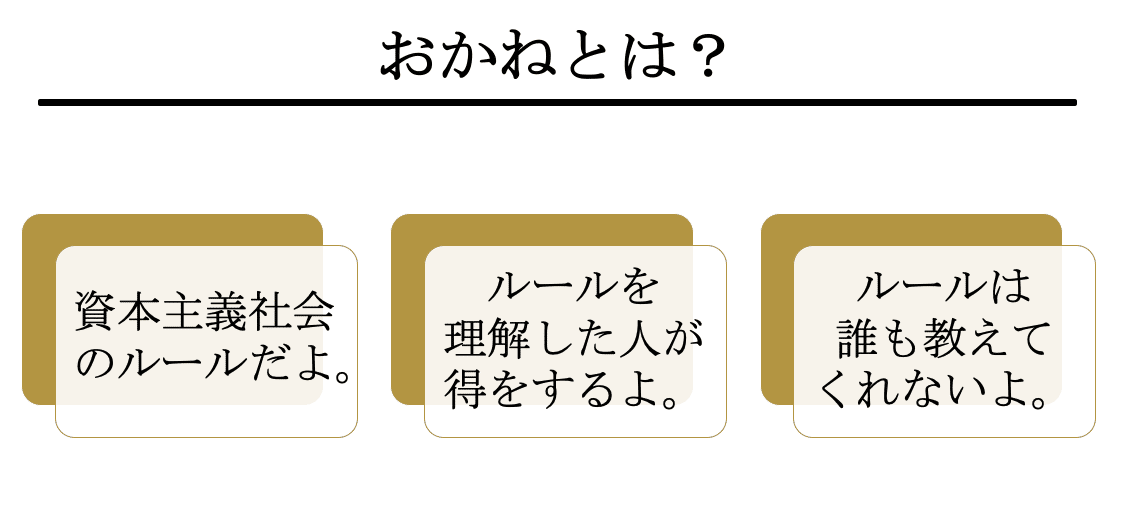

お金とはなんでしょうか?大雑把にいうと、資本主義社会のルールです。

お金の価値は皆に平等ですが、そのルールを知っているか、知らないかで、大きな差が生まれます。

そして、特に日本では、学校でお金について教えてくれる機会はありませんし、興味を持った人が自分で勉強しない限り、誰も教えてくれません。

(それでも生きていけるようになっている日本は、ある意味優しい国なのかもしれません。)

なので、少しだけ勉強してみましょう。

どうすればお金は増えるのか?

貯金したい!と思ったら増える?そんなに優しいものではありません。

なのにいきなり、貯蓄テクとか、投資商品とかに飛びつく人がいます。

危険です。

ダイエットと考え方は同じですね。痩せたい!と思うならば、

現状を把握して、

目標体重との差異を把握して、

そのために必要なことをしていきます。

お金も同じで、ざっくりでいいので

月にいくら収入があって、支出がいくらなのかを知りましょう。

まず自分の状態を知る

とりあえず、P/LとB/Sとキャッシュ・フローぐらいの概念は覚えておいていいかもですが、

難しければマネーフォワードを入れて自分の口座を登録してみましょう。

そうすると、大体のお金の出入りが見えてくると思います。

将来どうなるかを予測する

そのお金の出入りが、永遠に続くことはありません。

生きているうちにバランスが崩れると大変なことになるかもしれません。

なので、次に、ライフプランニングをしてみましょう。

保険の窓口などに行かなくても、オンラインで無料でできたりします。

ここで「老後まで安泰です!」となった方はべつに焦る必要はないでしょうが、だいたいの人は理想と現実にギャップがあったのではないでしょうか?このギャップを意識して、支出と収入をコントロールすることからまずはじめる必要があるでしょう。

ギャップを埋めるには

ギャップを意識して、支出と収入をコントロールするということは、

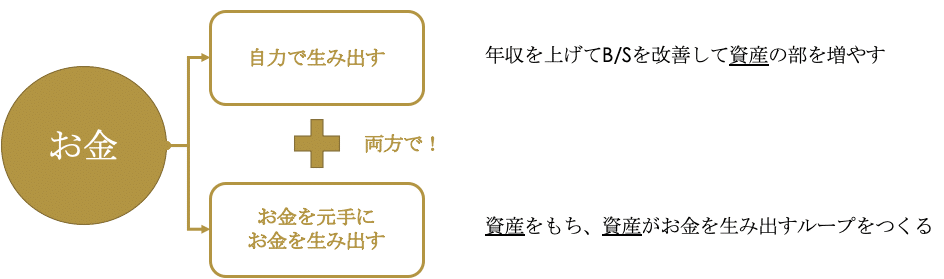

無駄な費用を抑えるとともに、追加で収入を得ることですね。

収入を得るには、

自力で生み出すことの他に、お金に働いてもらう方法があります。

以下の通りです。

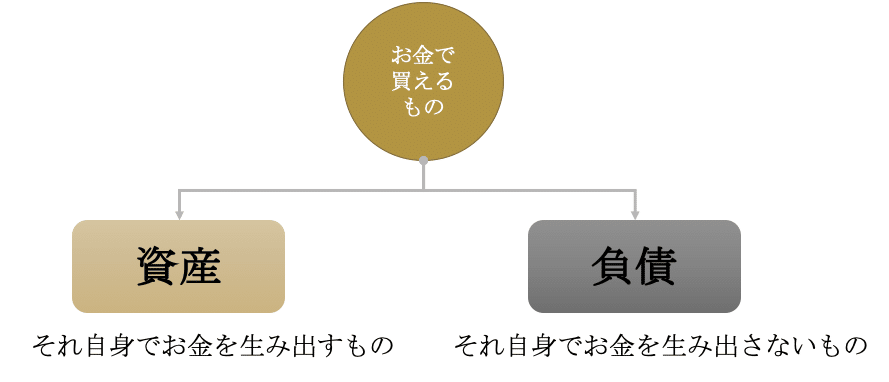

資産ということばが出てきました。

資産とは、ざっくりこういうことです。

資産に挙げられるものはロバート・キヨサキの『金持ち父さん貧乏父さん』によると以下のとおりです。

1.自分がその場にいなくても収入を生み出すビジネス

2.株

3.債権

4.投資信託

5.収入を生む不動産

6.手形・借用証書

7.音楽・書籍などの著作権、特許権

8.その他、価値あるもの、収入を生み出すもの、市場価値のある物品

これらを、長期の視点で手に入れていくことが、楽にお金を増やすコツになります。

資産を手に入れる方法は?

いろいろあると思いますが、だいたい思いつくのはこれらでしょう。

・相続や事業で手に入れる

・賭博で手に入れる

・投資を行なって手に入れる

相続や事業で手に入れる

これが出来る・出来ている人は、そもそもお金についての知識があります。

このnoteを読んでいないでしょうし、読む必要ないと思います。

全力で頑張ってください。

賭博で手に入れる

賭博は好き好きですが先程申した「長期の資産形成」には向きません。

賭博行為自体がマイナスサム・ゲーム(胴元の取り分を引く必要があるので、全体のパイが縮小していくもの)であり、また増えるチャンス・減るリスクが極端過ぎます。長期で使おうと思うお金が0になると、それまでの努力は水の泡です。趣味・遊びに留めるのがよいでしょう。

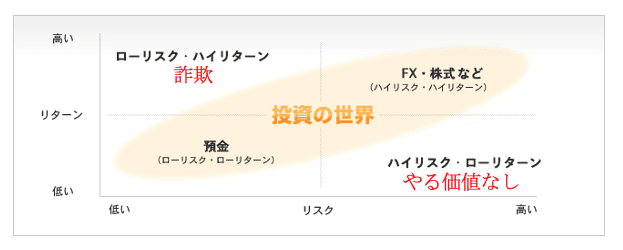

投資を行なって手に入れる

長期の資産形成に向いているものがこちらです。

一般に投資商品を購入することで投資を行うことが多いと思います。

ほかに不動産投資や事業投資などもありますが、一度にかかるお金も多く、大変ですよね。元手となる資産も必要となります。なのでまず投資商品からはじめてみるのがよいと思います。

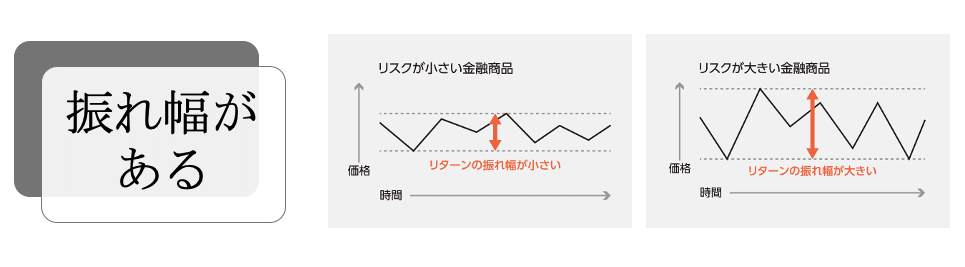

ただし、賭博ほどではありませんが、資金が増えたり、目減りしたりすることがあります。ちょうどいいリスク・リターンを自分で選んでいく必要があります。

投資はどうやって行う?

投資商品を買うのは、

・銀行窓口

・証券会社窓口

・ネット証券

あたりが一般的ですが、手数料がお安いネット証券が良いと思います。

手数料とはなにかというと、こんなものです。

持ってるだけでかかるもの=手数料

委託手数料 年間数%

買付手数料 1回あたり買付額の数%

為替手数料 1回あたり数百円

信託報酬 年間数%

信託財産留保額 年間数%

預け替え手数料 1回あたり数%

これ以外に、資産に関して税金がかかります。

利益が確定したらかかる=税金

譲渡益課税 20% (申告もしくは源泉課税)

消費税とか目じゃないぐらい、めちゃくちゃ手数料かかりますね。

逆にいうと、これら手数料分の儲けがでないならば、投資する意味はないということです。

節税できる方法ってないの?

手数料や税金を少なくする方法を国が用意してくれています!

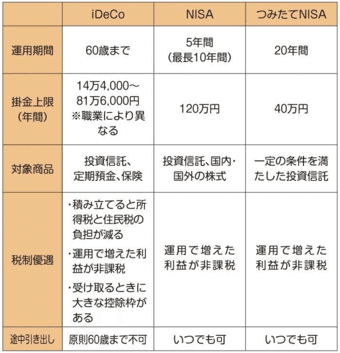

それがつみたてNISAとか、iDeCoと呼ばれるものです。

これらの制度で扱われるものは

・一定の条件で、運用利益が非課税になる

・購入できる商品の購入時の手数料が0で、信託手数料が極小

になっています。

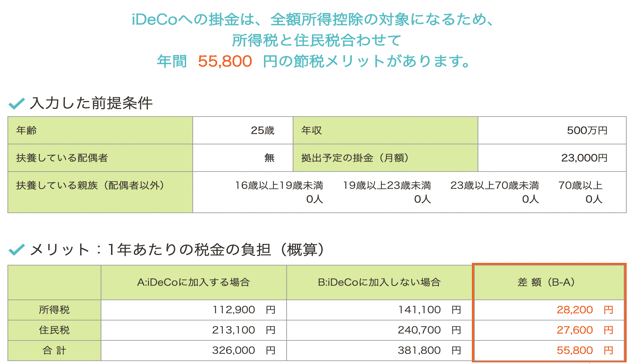

さらに iDeCoは、掛け金が全額所得控除の対象になっていて、節税ができちゃいます。

これは国が「これで資産形成しなさい」と言っているに等しいです。

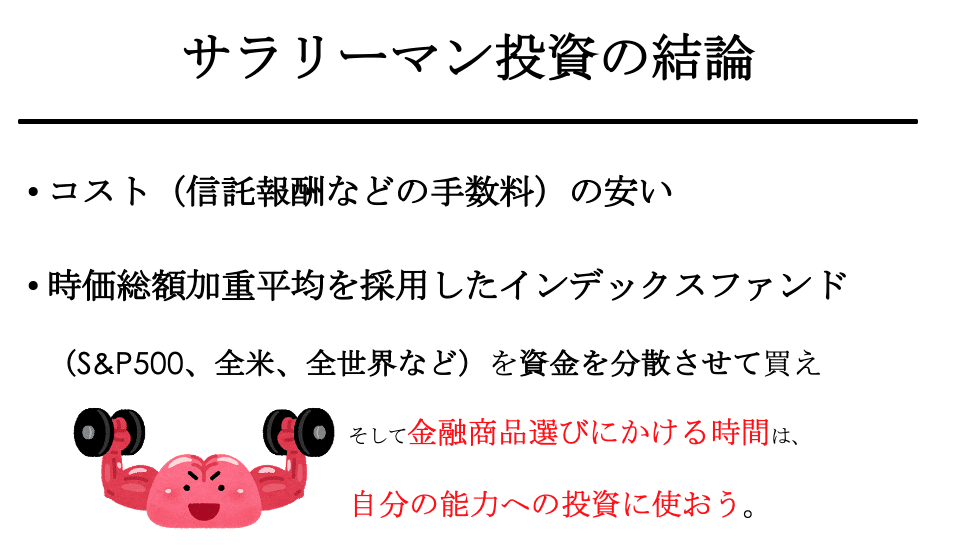

なので、順番としては、自分のPL/BSを把握してライフプランをたてた上で

・iDeCoで税控除しながら長期つみたて投資

・まだ余裕があれば、つみたてNISAで長期つみたて投資

・それでも余裕があれば特定口座で投資信託とかETF

になるかなと思います。

それが、制度のメリットを最大限に享受できるからです。

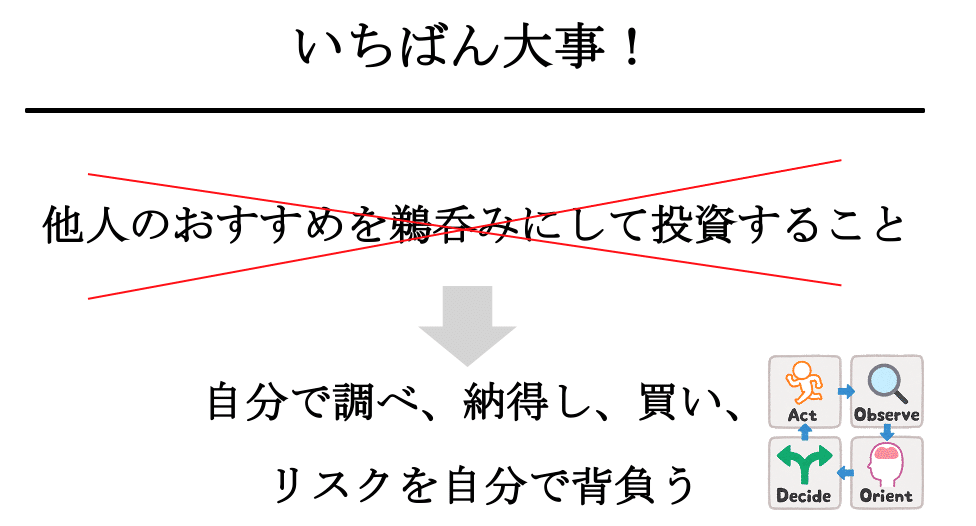

逆におすすめしないのが

・知らない人にオススメされた投資商品

・いきなり不動産投資

・いきなりなにかの事業投資

・初心者でいきなりFXとか個別株のスイングトレード

です。

なぜなら、

・税メリット・手数料メリットが少ない

・積立投資できる商品よりもリスクが大きい

・手間がかかるので、本業での収入増にかける時間が減る

からです。

つみたてNISAとか、iDeCoで何を買えばいいか?

いきなり結論を書きますが、こちらになります。

とりあえずネット証券の売買高上位の投資信託商品たちです。

それらをiDeCo、つみたてNISAの枠内で買っていきましょう。

※リスク・リターンや、アセットアロケーションや、テクニカル分析やファンダメンタル分析などは、興味がある方は勉強してください。

追記)ロボアドバイザーは全部やってくれてラク?

うん、そうだね...手数料は、上記の商品たちの10倍なんだけどね...

100万あずけた瞬間に、99万円になるか、99万9000円になるか、は大きい違いと思うんですけどね...チリツモが複利で効くんでね...税制優遇もないし...ぼそっ

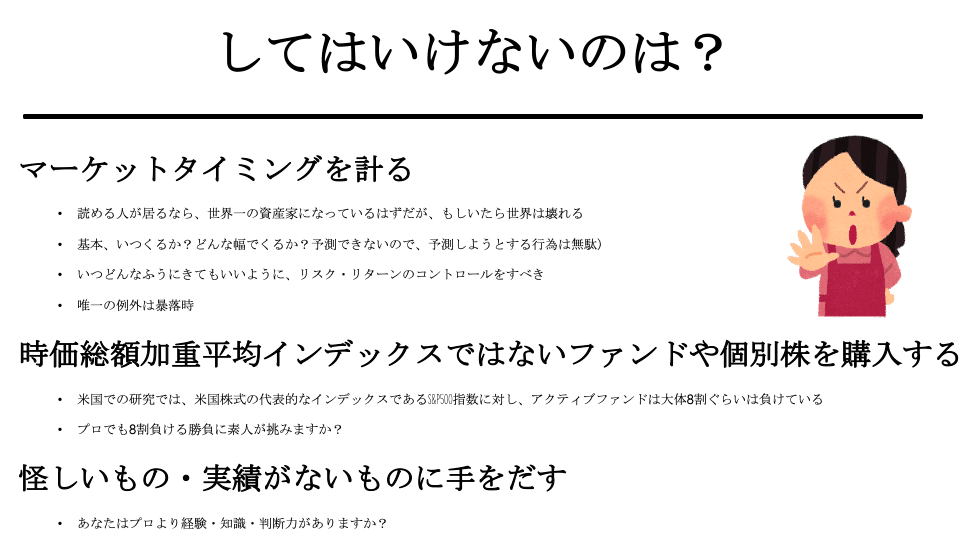

逆に、何をしてはいけないか?

逆にしてはいけないことを書きました。

皆さん、マーケットタイミングを計ろうとしますが、読める人が居るなら、世界一の資産家になっているはずで、そんな人がもしいたとしたら金融市場は成り立ちません。ちょっと考えたらわかることですね。

タイミングはいつくるか?どんな幅でくるか?予測できないので、予測しようとする行為は無駄ということです。むしろ、いつどんなふうにきてもいいように、リスク・リターンのコントロールをすべきです。

また、米国での研究では、米国株式の代表的なインデックスであるS&P500指数に対し、アクティブファンドは大体8割ぐらいは負けているそうです。プロでも8割負ける勝負に素人が挑もうとするなら、その勇気を讃えますが、賛成はしません。

これらの内容がもっとも詳しくまとめられているのが以下のサイトです。

ご一読をおすすめします。

最後に

※個別の銘柄については、あくまでも参考として申し述べたものであり、その銘柄又は企業の株式等の売買を推奨するものではありません。投資の判断はご自身の責任においてなさいますようお願い申し上げます。

よろしければサポートお願いします!