日商簿記2級合格

日商簿記2級に合格しました!

合格記念に、記事を残します。

勉強の仕方

本番の様子

ふりかえり

簿記2級合格へのアドバイス

などを書きました。簿記2級に興味がある方、受験を考えてる方にとって少しでも参考になれば嬉しいです。

約7000文字の長文ですがどうぞよろしくお願いいたします。

簿記2級合格を目指したきっかけ

リスキリングです。

ひろゆきさんが資格を取るなら「簿記」とYoutube上でよく話してます。

それを真に受けて勉強してみるかというところから始まりました。

合格までの時系列

2024年1月:簿記3級を目指して勉強開始

2024年2月:簿記3級合格。勉強期間約1ヶ月半

2024年2月:3級合格後、そのまま2級勉強開始

2024年6月:2級合格。勉強期間約3ヶ月半

3級も受験・合格しましたが、主に2級のことを記載します。

勉強の仕方

大きくは「仕訳対策」「問題演習」「インプット」の3つを実施しました。

「仕訳対策」「問題演習」をして、解説を読んでも分からない。知識が断片的で押さえておきたい論点があるときに「インプット」で補っていく方針を取りました。

※2級学習を始めたてのとき、ホントはある方の簿記解説動画を最初から観て「インプット」を先にする方針を取ってました。

が、最後まで観ることに心が折れてしまいました・・・

最初から上記の方針を取っていたわけではないことは補足として入れさせてください。

仕訳対策(2級学習開始~最後まで)

簿記は仕訳が大事なのは3級勉強してた時から感じてました。

そこで仕訳の演習に、簿記検定ナビさんが出している「重要仕訳TOP100」を使用していました。

具体的な使用方法です。私は仕訳100問分を「Anki」というPCソフトに入れて日々仕訳の問題を解いてました。「Anki」を初めて聞く方が多いと思います。簡単に説明すると「忘れてそうなところから出題される単語帳」です。

「Anki」について解説してくださっている記事もありますので参考にどうぞ。

このをソフトを下記の方針で進めました。

1日の新規カード(仕訳問題)は3枚

出題される仕訳を解く

間違えた・分からなかったら忘れたら「もう一度」で処理

分からない問題はその出題ページの解説を読む。

解説を読んでも分からない場合、仕訳方を覚えてその場を乗り越える。

1日3枚だと1カ月強で新規学習が終わるペースです。

そしてペース通り、100問の仕訳を1カ月強で学習しました。

ところでこの仕訳対策、馴染みないソフトも出てくるし、裏技的な学習法に思うかも知れません。

でも実際は毎日が嫌になるほど大変なものでした。

「重要仕訳TOP100」から「Anki」のカードに落とし込むのがまず大変。ちなみに「Anki」の使い方自体も難しく、そこで挫折も十分あり得る。

その日に課されたカードを全て正解しないと終わらない。理解0で仕訳の示し方だけを覚えて終わらせることもある。

「Anki」の学習で真に大変なのは「復習」。新規学習と並行して襲ってくる大量の復習問題が鬼。

と、導入までの高い高いハードルを乗り越え、その先に大量の仕訳演習がやってくる。仕訳対策は苦痛でしかありませんでした。。。

正直、やりすぎたと思ってます。

ただ、「Anki」を使用したことで仕訳力はとてもついたと思います。本番の点数に確実に響き、無駄な努力ではなかったと自負してます。

問題演習(1カ月半前頃~最後まで)

前節の仕訳演習がある程度落ち着き始めたころから、問題集を使った演習を始めました。(より正確には、「Anki」が復習だけになった頃)

使用した問題集は「スゴい! だけじゃない!! 日商簿記2級 徹底分析!予想模試 2024年度版」です。

この問題集を選んだ理由は下記です。

CBT模擬試験サービスが付いている

CBT模擬試験サービスで出題される問題が、書籍と同じ(重要)

Kindle版がある

出題問題が書籍と同じであることが重要だった理由。それは問題集の内容をCBT形式の問題演習だけで網羅したいと考えたからです。

私は始めからCBTで受けると決めてました。そのため、CBTの演習だけで書籍の内容を網羅できるものを探しました。

ただ、多くの問題集ではCBT形式だと「書籍よりも収録回数が少ない」「問題が書籍と異なる」ものが多いです。探し回ってようやく見つけたのが「スゴい! だけじゃない!!」でした。CBT形式と書籍が同じ問題集はこれが唯一かもしれません。

進め方です。最初は下記のように同じ大問を縦断して演習してました。

第1回の大問○だけを解く(例:大問3だけ。)

解けなければ潔く解説読む。それでも分からなければインプット教材を読んで解けるように努める。

問題を解きなおす。解きなおした結果に自身が納得できたら終了。(大体これで1日終わる)

第2回の同じ大問を解く。以下繰り返し。

実際は「大問4・5」「大問3」「大問2」と3分割でしたが縦断して演習していたのはご理解いただけたかと思います。

縦断した演習を進めた理由は、各分野を集中的に演習して断片的な知識をひとつながりにしたかったからです。仕訳演習で各論点の知識はついてたと思います。が、どれも断片的で大問として出されると苦戦すると予想してました。そこで、「各大問に必要な知識をつなげたい」「大問の解き方を覚えたい」という理由から、大問を縦断して集中的に演習しました。

各回第2~5問の縦断演習を終わらせたら、今度は第1回から順に横断演習をしていきます。

ここからは本番の状況に可能な限り近づけて演習をしていきました。

無地のA4用紙2枚・ボールペン・電卓(本番でも使用するもの)を用意

制限時間はCBT模擬試験のタイマーに従う

縦断の時に一度は解いた問題でしたが、そこは気にしなくてもOKでした。正確に答えを覚えてた問題はほぼなかったですし、なんなら解き方を忘れてる問題もたくさんあったので。。。

この横断演習で、本番の動きを計画していきました。本番での焦りを軽減するためです。下記はその一部です。

問題は1→4(1)→4(2)→5→3→2の順で解こう

各問題の時間配分は、解く順で10→5→10→10→25→20にしよう。ラスト10分は予備時間として取っておこう

問題を最初に見るのはやめておこう(仮に苦手なテーマが出たときに困惑したくなかった)

用紙は2枚とも半分に折ってA5片面8枚分を使えるようにしておこう

用紙は大問3でA5片面2枚分。大問2でA5片面2枚分使うぐらいでいよう

大問3の一部は捨てて大問2に進もう。(各諸表の小計・税引前当期純利益・当期純利益・繰越利益剰余金は求めない。)

大問2は連結会計が出たら一部捨てよう。(これも小計・純利益・親会社に帰属する当期純利益・利益剰余金は求めない。)

もちろん横断演習でも解けなかった問題は再度復習します。この横断演習を合格点獲得が安定するまで繰り返しました。

インプット(2級学習開始~最後まで)

インプットとして使ったのはいぬぼきさんの解説記事でした。

前節の仕訳対策・問題演習で解説を読んでも分からない。知識が断片的で押さえておきたい論点などを中心に読んでました。特に工業簿記は大変お世話になりました!

そして2級最大の壁「連結会計」はこん@簿記コーチさんの動画を参考にしました。連結会計の問題が解けない方にぜひおすすめしたいです!連結会計は捨てようと思ってたところの救世主になりました!

ここまで書いてきた方法で「仕訳対策」「問題演習」「インプット」をしていき、2級受験に挑みました。

受験

受験直前と、当日のことを順に話します。

受験直前

受験前日に「重要仕訳TOP100」の仕訳を改めて1から演習して最終確認をしました。あとはいぬぼきさん記事で不安な論点を押さえたりしてました。(CVP分析で問われる貢献利益・安全保有率・レバレッジ係数とか)

本番

会場に着いたら本人確認をします。そして荷物をロッカーに預けます。その後、案内されたパソコンの前で試験を開始します。(預けるときに電卓を忘れかけました。あぶねー。)

ちなみに、部屋は空調がとても効いて寒く感じました。服は厚めでいきましょう。

大問1と大問4(1)は仕訳問題です。残りは下記の構成でした。

大問2:株主資本等変動計算書

大問3:貸借対照表

大問4(2):標準原価計算+総合原価計算

大問5:直接原価計算+CVP分析

演習通り、1→4(1)→4(2)→5→3→2と解いていきます。

途中手が止まったのが大問5と大問3。

まず大問5。

損益分岐点を求める問題が出ましたが、

損益分岐点 > 出題資料の売上高

となり、計算が本当に合っているか不安になりました。

しかも、この答えを以降も使用する問題構成だったのでミスできないプレッシャーもあります。

ここは後で必ず見直すとして、ひとまず計算結果を入力して次の大問に進みました。

(一通り問題を解いた後、見直しをしても損益分岐点の方が大きかったので、そのまま解答しました。結果的に大問5は満点だったことから、合っていたようです。例外のようなデータが出題されることもあるというのは頭の片隅に入れてもいいかもしれません。)

そして大問3。

備品の減価償却費を求められずに手が止まりました。決算整理前の減価償却累計額がどこにあるのか、探しても見つからず最終的に解答を断念。諦めて減価償却累計額にそれらしい額を入れました。

減価償却費の件と併せて繰越利益剰余金も諦めました。繰越利益剰余金は整理仕訳をどこか1つでも間違えると芋づるで間違えることになります。また繰越利益剰余金は求めず進むという方針もあったので潔く諦めて次に進みました。

一通り問題を解いた後は見直しをします。大問1の仕訳で「固定資産除却損」を選ばなければならないのに「固定資産除却益」を選んでることに気づき4点を守りました。

90分最後まで粘りタイムアップ。解答が自動的に送信され、すぐに結果が返ってきます。

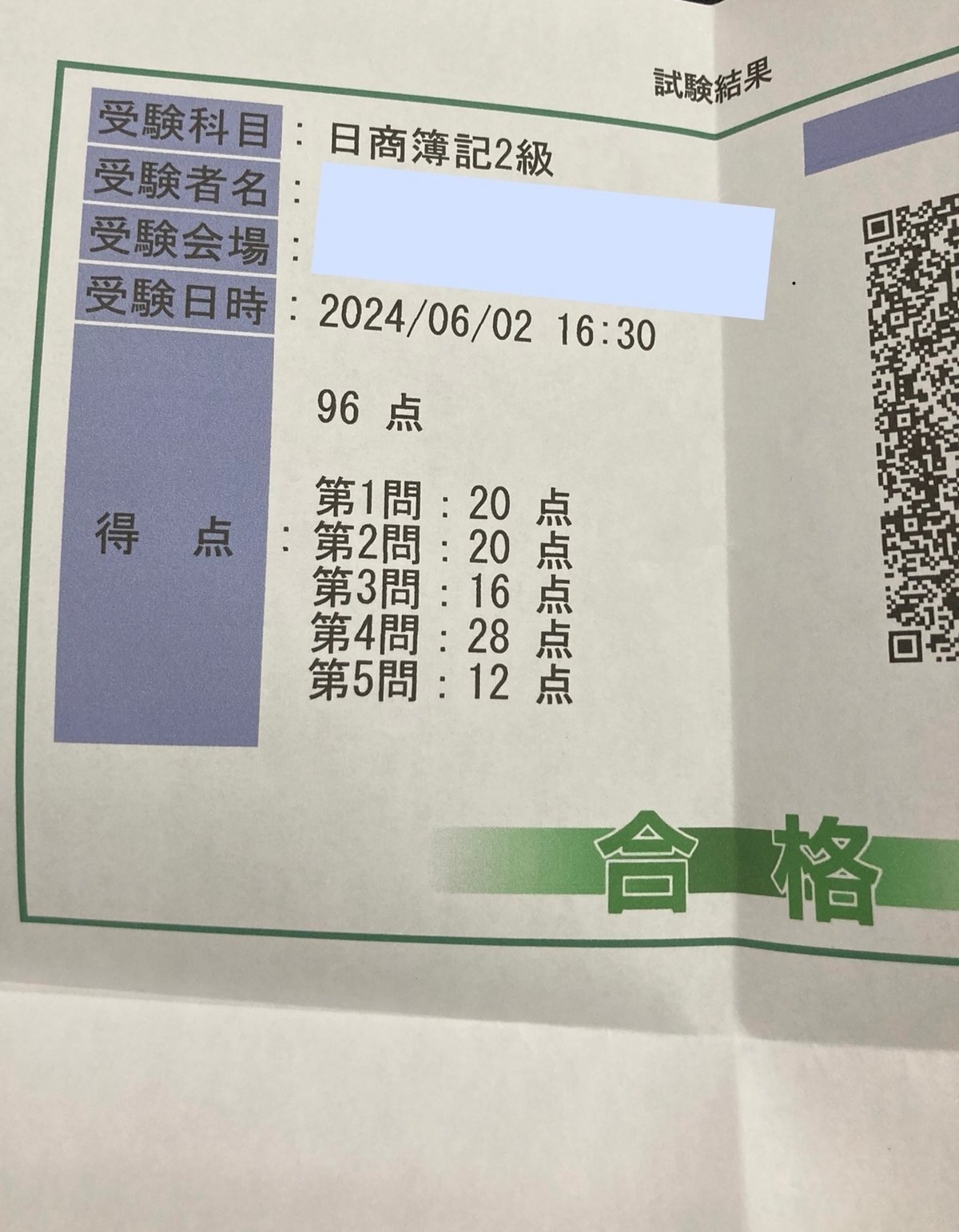

結果

記事の冒頭画像の通り、無事合格しました。

ここまで高得点で合格できたことに自分でも驚きです。

多分、点を落としたのは諦めた大問3の一部だけだったと思います。

割と思い付きで勉強を始めましたが、3級の頃から数えて約5カ月の戦いに終止符を打てました。

帰りは気がゆるみ、電車を降り過ごしました。

ふりかえり

簿記の学習、大変ではありましたが問題が解けるようになってくると面白いとも思えました。損益計算後に貸借が一致すると気持ちいいです。

ここでは「仕訳対策は効果があった」ことと「テキストと基礎問題集は用意したほうが良かった」ことを話します。

仕訳対策は効果があった

仕訳対策が大変でしたが、これが点数に大きく響いたと思ってます。仕訳対策がそのまま大問1・大問4(1)の対策になります。そして他の大問も全て仕訳がベースで解けるようになります。結局のところ、全ての大問を通して仕訳力がないと解答できません。私はやり過ぎた感がありましたが、仕訳対策が合格点を取るのに貢献してくれたと思ってます。

テキストと基礎問題集は用意したほうが良かった

反省点は、テキストと基礎問題集は用意しておいた方が良かったという点です。私は予想問題集を中心に演習し、ネット記事でインプットしました。ですが、テキストと基礎問題集は用意しておいた方が良いと思います。

テキストは試験直前の最終確認で欲しかったから。基礎問題集は、各論点を集中的に学習するために欲しかったからです。

予想問題集は、いくつかの論点を組み合わせた応用要素が少なからず混ざっています。なのでいきなり予想問題から始めると「この問題を解くために必要な知識はなにか」を整理するのが大変でした。解説を読んでも意味が分からないという事態が何度もありました。(さらに解説を解読するためにネット記事でインプットするも、見つけた記事も見当違いだったこともありました・・・)

予想問題に対して、せめて解説を解読できるぐらいには基礎問題演習をするべきだったと思います。

アドバイス

最後に、これから簿記2級合格に向けて勉強する方に僭越ですがアドバイスさせていただければと思います。

アドバイスは4点。

「理解」できないことは割り切って覚える

覚えるのは「仕訳の示し方」

「仕訳の示し方」の覚え方は「仕訳問題を繰り返し解くこと」

「問題を解くときに取った選択理由」は説明できるように

です。それぞれ説明します。

「理解」できないことは割り切って覚える

簿記は「理解」が大事と言われてます。これはその通りです。簿記をしっかり勉強している方ほど、理解することで問題が解けるようになることを知っていると思います。私もまずは理解から入った方が良いと思ってます。

しかし、簿記の問題を解くのに大事なのは「問題文に書かれている出来事に沿って、正しい仕訳を示すこと」です。言ってしまえば、示した仕訳の成り立ちを理解・説明できる必要はないわけです。

具体的な例を1つ挙げます。「その他有価証券の評価替え」に税効果会計を適応する仕訳は、「法人税等調整額」を計上しません。ではなぜ計上しないか説明できるかと言われると、正直私はできません。ただ、「評価替えの仕訳は『繰延税資産・負債』と『評価差額金』を法定実効税率で按分する」と覚えておけば仕訳を示せます。そして点数になるのはもちろん仕訳を示すことです。

簿記2級では理解しづらい論点がたくさん出てきます。でも仕訳を示すことさえできれば正解できます。なので理解できなければ覚えることも視野に入れたほうが良いでしょう。

「理解できないから覚えられない」という方もいらっしゃるかもしれません。でも大丈夫です。理解しようと頑張った人であれば、割り切って覚える論点はそこまで多くならないはずです。それに私の主観ですが、「理解しようとしたけど、難しかったから割り切って覚えることにした」事柄も意外と頭に残ります。

簿記攻略で重要なのは「理解すること」ではなく、「理解しようと頑張る」ことなのかもしれません。

覚えるのは「仕訳の示し方」

前節で「理解できなければ割り切って覚える」とアドバイスいたしました。では、「何を覚えなければならないのか?」を話します。それは「仕訳の示し方」です。手順といってもいいかもしれません。「どのような手順で示すことができるか?」その示し方を覚えるように意識しましょう。例えば「固定資産の除却」を例にすると、下記の流れを覚えるイメージです。

除却する固定資産の「減価償却累計額」と「減価償却費」を求める。

処分価額があれば「貯蔵品」として扱う。

「減価償却累計額」「減価償却費」「貯蔵品」を借方、「固定資産」を貸方に計上する。

貸借の差額は「固定資産除却損・除却益」で処理する。

上記の文章を一字一句そのまま覚える必要はありません。手順を再現できる程度に頭に入れておけば大丈夫です。

「仕訳の示し方」の覚え方は「仕訳問題を繰り返し解くこと」

「仕訳を示す手順」といきなり言われてもどうすれば覚えられるか分からないと思います。「どうすれば手順を覚えられるか?」この質問、私からの答えが「仕訳問題を繰り返し解くこと」です。

理解できない論点が出てきたら、まずはその論点の仕訳問題を見ましょう。そして解説も見ましょう。

仕訳問題の解説には、「問題の論点となる仕訳を示す手順」が書かれていることが多いです。少なくとも計算式は書かれているでしょう。

その解説を見ながら、手順通り問題の解き方を手元で再現してください。再現できたら、今度は解説を見ないで再現できるか試してください。できなければ解説をまた見ます。これを繰り返します。

最終的に解説を見ないで解き方を再現できれば「仕訳を示す手順」は覚えられてます。後は忘れないように適当に日を空けて同じ問題を繰り返し解きましょう。いつでも再現できれば完璧です!

理解できない論点も、「仕訳を示す手順」を覚えて乗り越えましょう。

「問題を解くときに取った選択理由」は説明できるように

仕訳の成り立ちを理解・説明できる必要はないと書きました。ただ、「問題を解くときになぜその選択をしたのか?」という選択理由は説明できてください。ここは区別願いします。

「なぜ『固定資産の除却の仕訳』をしたのか?」→「問題の論点が固定資産の除却だったから」

「なぜシュラッター図を書いたのか?」→「製造間接費の差異分析を問われたから」

「なぜ相手方の小切手なのに、当座預金で処理したのか?」→「ただちに当座預金に預けたと問題文に書いてるから」

「なぜ標準原価差異を仕掛品で計算したのか?」→「パーシャルプランと問題文に書いてるから」

など・・・

結局のところ「そういう問題文だから」に落ち着きますね。なので「その選択を取った根拠は問題文のどこにあるのか?」を常に考えるといいと思います。

試験問題は初見です。その問題に応じた正しい選択を取らないと正解できません。だからこそ、「選択理由」を明確にしなくてはならないのです。

おわりに

長い文章を最後まで読んでいただきありがとうございました!

読むの大変だったと思いますが、日商簿記2級を合格したいという方にとって少しでもお力になれるように書きました。

役に立ったという方が1人でもいらっしゃれば嬉しい限りです!

この記事が気に入ったらサポートをしてみませんか?