【経営とビジネスのためのM&A】財務的健全性を維持したM&Aの検討について

※この記事は後日付け加えるM&Aの各コンテンツのリンクが貼られることによって時間の経過とともに変化していく記事となります。その点ご了承ください。

私はM&A推進のための社会的意義を実感しており、そのためにM&Aの改定になり得る人材の方への情報提供、M&Aを推進するための経営者の方への情報提供と活躍への貢献をしたいと考えています。

そして特にこのアフターコロナのタイミングでM&Aの案件の価格が下落することが想定されます。これは考え方によってはM&Aを推進していくためのチャンスでもあります。しかしながら買い手になり得る皆様の会社の経営状態も同じく平時とは比較にならないダメージを受けているものと考えられます。

勢いだけでM&Aをしてしまうと、M&Aの後に健全であったはずの自社の経営とM&Aをした会社の経営双方で共倒れになるリスクもあります。M&Aは、実行後にもともと別々の会社であったものが相乗効果を発揮してこそ意義があります。

相乗効果の発揮には、ある程度時間がかかります。それまでの間に財務的な健全性を保っておくことがM&Aを実行する上での絶対条件です。

そのような方々に対して、どの程度の水準までならば財務的健全性を維持したまま投資活動ができるかと言う境界線の部分についてお話をしていきたいと思います。

財務健全性の基準

財務的健全性を維持したまま、投資後の貸借対照表のバランスを維持できていればM&Aによって足元を救われる事はありません。

M&Aは、経営の目的を強力に推進するとともに、財務状況に変化を及ぼします。

具体的には、投資をするために借り入れなどを行うことによって自己資本比率が減少すると言うことです。または借り入れを行わずに投資をすることによって現金預金の水準が大幅に減少することです。

以下の財務規律の記事にもあるように、まず優先するべきは短期的な安全性です。

短期的な安全性とは具体的には手元流動性比率と流動比率です。手元流動性比率とは、手元の現金預金が月商の何か月分存在するかと言う指標で中小企業で言えば1.5ヶ月以上は必ず持っておく必要があります。流動比率については少なくとも120%以上維持した方が良いでしょう。

そして短期的な安全性が維持できた上で中長期的な安全性としての自己資本比率のケアと言う順番になります。

注意が必要なのは、自己資本比率を優先するがあまり手元の現金を少なくしすぎることです。借り入れをすることによって自己資本比率は低下しますが借り入れを嫌がることによって手元の現金でM&Aの対価を支払う事は大変危険です。

アフターコロナのM&A市況においてありがちな買い手企業の行動としては、既に運転資金のための借り入れをしたがためにM&Aの投資の段階で借り入れを制限をして、無理をして投資をすることによって財務的危機を引き起こすことです。

そのような財務的危機の中でコロナの第二波第三波が襲ってくることによって破綻する企業が出てこないことを祈っています。そのためには財務規律における短期的安全性と中長期的安全性のバランスを保ち短期的安全性を優先順位高めで設定して投資をするということが大切なのです。

個別交渉における場面

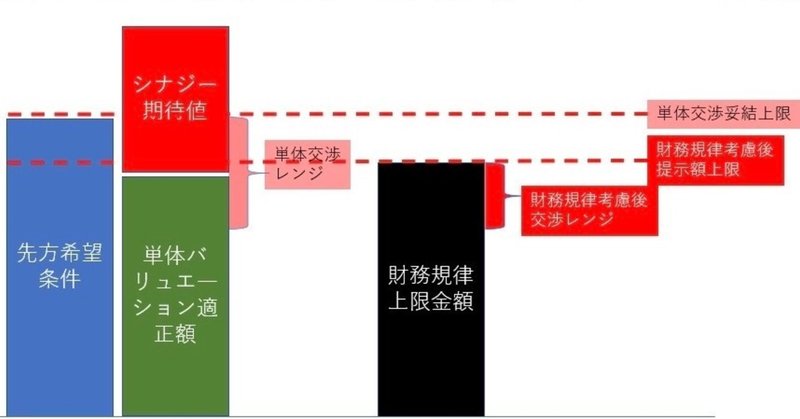

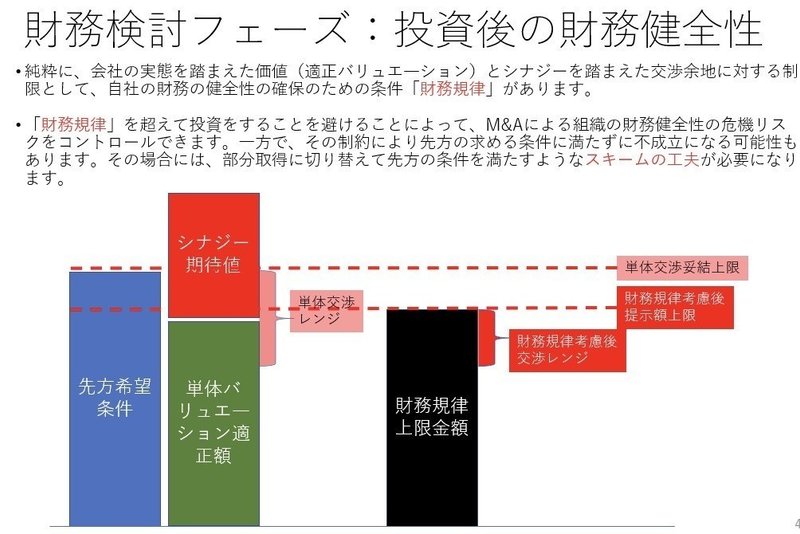

以下の図は、具体的なM&Aの個別交渉における使いです。

1番左側の青い部分が売り手の希望条件。そして、その右側に緑色の部分がその売り手企業の事業内容踏まえて買い手が評価をした適正額。そしてその上にある赤いボックスが事業シナジーを考えた上で調整できる価格の調整余地です。なかなか交渉の段階で売り手の希望条件を引き出すことは難しいのですが、仮にその金額が分かった場合には単体のバリエーション適正額とシナジー期待値を織り交ぜたレンジが、価格交渉のレンジ(上図の「単体交渉レンジ」)になります。

しかしながら上記の財務規律の上限金額を把握した上で、これらの価格交渉レンジを調整することが大切です。(上図の「財務規律考慮後交渉レンジ」)

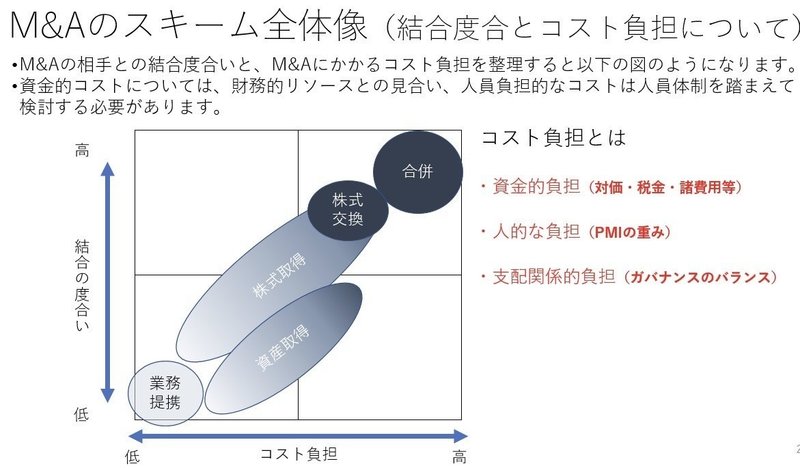

これらの価格交渉レンジを無理ない段階で調整するためには、本来M&Aは100%の株式取得がやりやすいですが、一部スキームを調整して検討する必要がある可能性があります。隙間の調整については後日改めて記事を執筆したいと思いましたが以下のそのようなイメージです。

やはり金額などを含めたコストを払った方が企業同士の結合度合いが高くなります。(上図の「合併」「株式交換」など)一方で結合度合いが高くなると言う事はそれだけ資金や人的資源を投入する必要がある(コスト負担が高くなる)ため一概にそれが良いとは言い切れません。人員体制が整っていない場合には業務提携などから緩やかにスタートすることも大切です。

まとめ

アフターコロナのM&A市場は、以下の理由で買い手企業には取り組みやすくなる可能性が高い。

・買い手側の投資意欲が減退し、かつ売り手側の業績悪化によって価格下落が想定される

・業績悪化傾向の売り手が売り意欲を高め、売り手市場のM&A環境から変化することによって需給ギャップが解消していく

一方で、取り組みやすくなったからといって財務規律を無視したM&Aをすると命取りになる。

あくまでアフターコロナのビジネス環境はまだ定まっていないと言うことを念頭に入れて、慎重にM&Aを検討していく必要がある。

この記事が気に入ったらサポートをしてみませんか?