【FX/株】米金利安織り込みと7月CPIの重要性 2024年vol.26 7月1日週振り返りと7月8日週見通し

ご無沙汰しております。最近色々と忙しくて更新できずに申し訳ございません。今後のスケジュール的にも多忙を極めますが、なるべく週末更新は維持できるように頑張っていきたいと思います。

本格的に夏になってきましたが、まだ蝉は鳴かないんですかね?虫の音を言語脳で処理、つまり虫の音を”虫の声”として認識するのは日本人の特性のようですね。かなり珍しいそうです。

・

さて、今週は雇用統計以外にも、ISMやADP、JOLTがあり、米雇用や米景気に関する指標が多くありました。総じて景気観も芳しくなく、米金利低下になっているわけですが、相変わらず株は元気です。利下げは良いことですが、インフレ低下は景気後退もチラつくわけですので、どれくらいの警戒感が必要かもお話しします。

最近は米国大統領選挙だけでなく、フランスや英国の選挙、日本でも東京都知事選など、政治への注目も高く、株にも為替にも影響しうる材料となっています。正直これからを1つずつ追って、トレードに落とし込むにはコスパ悪いので、ここでは取り上げず、現在の私の認識では相場根拠としてそこまで重要視しなくてよいものと考えています。

米国経済

米材料①雇用統計 7月5日(金)

失業率4.1%(予想4.0% 前回4.0%)

非農業部門雇用者数20.6万人(予想19.1万人 前回21.8万人)

平均時給前年比3.9%(予想3.9% 前回4.1%)

失業率は横ばいになることなく、じりじりと上がってきており、景気後退は割と現実的に考えるべきかと思います。ただこれは短期的な話ではなく、年末や来年あたりには警戒といった具合です。

今回雇用統計で失業率4.1%ですが、最近では高いものの、過剰な反応を示すレベルではなく、今後の推移に要警戒という感覚でいます。失業率は粘着性が高く、一回上がりだすとなかなか改善しづらいので、大丈夫か?という見方も多いでしょう。

今回の非農業部門雇用者数は20.6万人と予想を上振れましたが、非農業部門雇用者数の民間部門では、13.6万人(予想16万人 前回19.3万人)と低下しています。この民間のみの雇用者数は、過去2年で2023年11月の次に悪いです。

平均時給は予想通りの3.9%でしたが、順調に低下しており、ディスインフレに期待が持てる結果となりました。

パートタイムやフルタイムの雇用者数変化は特にありませんでした。

米材料②ISM製造/非製造

<ISM製造>

雇用指数 49.3 予想50.0 前回51.1

景気指数 48.5 予想49.2 前回48.7

価格指数 52.1 予想55.8 前回57.0

<ISM非製造>

雇用指数 46.1 予想49.0 前回47.1

景気指数 48.8 予想52.6 前回53.8

価格指数 56.3 予想56.7 前回58.1

いずれも景気・雇用指数が50を割っているだけでなく、物価指数の低下傾向も見えますので、金利安材料には十分な結果です。

米材料③その他米指標

PMI製造確定値 51.6 速報値51.7 前回51.3

PMIサービス確定値 55.3 速報値55.1 前回54.8

PMIマーケット総合 54.8 速報値54.6 前回54.5

JOLT求職 814万人 予想796万人 前回791.1万人

ADP非農業雇用者 15万人 予想16.3万人 前回15.7万人

失業保険申請数 23.8万人 予想23.4万人 前回23.4万人

PMIは堅調でしたが、速報値が先に発表されており、それよりもISMのほうが重要だったでしょう。JOLT求職は低下し続けていましたが、予想・前回値を上回りましたが、今回だけでは分かりませんので、今後のトレンドに注目です。失業保険申請数は横ばいです。

米金利

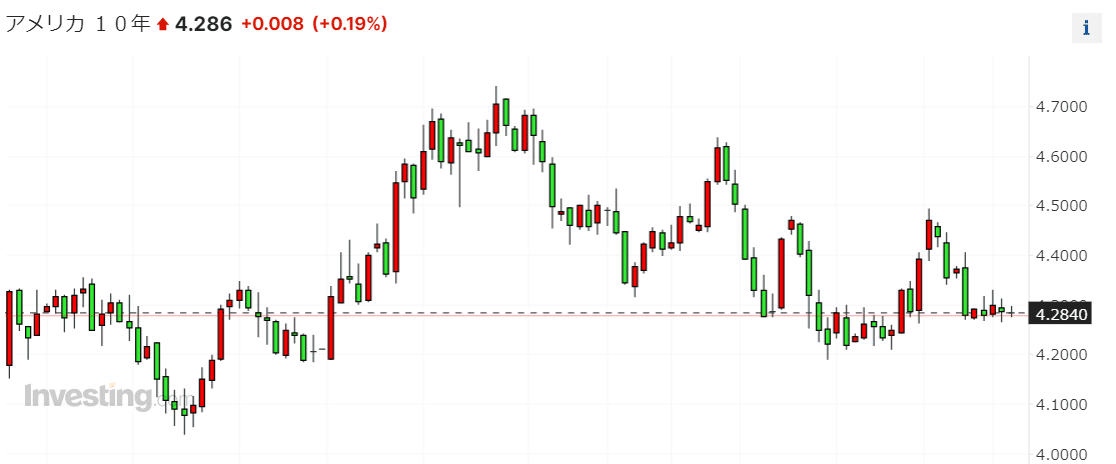

今週の米金利推移

米10Y 始値4.278 終値4.409 高値4.497

米2Y 始値4.606 終値4.762 高値4.789

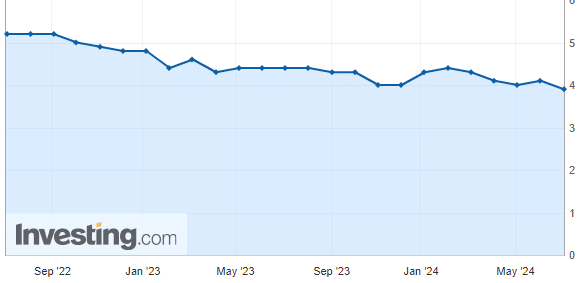

先週のPCEではコア値が2.6%とディスインフレな結果が出ており、ISMや雇用統計より更に金利が低下しました。これにより9月利下げ期待は現実味を増し、年内2回分の利下げをほとんど織り込んでいます。米10年債金利は現在4.278%まで低下しており、安値は4.20%となっています。

また、週初めの米金利の上昇は、トランプ政権時の長期的なインフレ亢進、それに伴う金利高を織り込んだものと思われますが、まだ底を折り込むには不透明感が高すぎますので、大統領選は低下しすぎる米金利の底堅さに寄与すると思われまます。

米国株

今週の騰落率

NYダウ 39118.86→39375.87 +0.66%

ナスダック 17,732.60→18352.76 +3.50%

S&P500 5460.48→5567.19 +1.95%

ラッセル2000 2047.69→2026.73 -1.02%

7月に入ってサマーラリーの動きでしょうか。利下げ期待も高まっていることから、米国株は良いパフォーマンスを発揮しています。ただし小型株銘柄のラッセルはマイナスです。

米金利安を織り込んでいることがラッセル2000の上値の重さに繋がっているものの、こういった業績相場では実力のある会社の株は堅調ですので、主要株指数は上昇することが出来ます。金利安のサポートがあるとはいえ、景気後退時にはどんな株でも上値は重くなるので、楽観しすぎるのもどうかと思う相場です。

Fear &Greed Indexは54と、NEUTRALであり、まだまだ実際の利下げに向けての期待から短期的には上昇の余地があるように思えます。

原油価格はじりじりと上昇していますが、テクニカル的な上値が重いこと、雇用統計やその他の経済指数に陰りが見えています。しかし、中東リスクは未だ気を抜くことが出来ない状況であり、今後も上値が重くなるかどうかに注目です。

日本経済

日銀の短観(4半期毎に発表される日本の景況感)が7月1日に発表されました。結果は、大企業の製造業13、非製造33と堅調な景況感をキープしています。設備投資も順調に伸びてきていますので、悪くない傾向にあります。

しかし、需給の面ではもう少し改善が必要なこと、賃金の伸びが十分でなく消費への転換に遅れが生じていることから、サービス業での先行き不安感があります。

今週の日本株は39,583.08→40,912.37と3.36%の上昇となりました。日本株らしいレンジを抜けてからの上昇、最高値の41117にもトライしています。

日本は円安や賃上げなど色々と問題を抱えてそうでありますが、個人的には物価は安定しており、今後も株は上昇傾向を保てると考えています。ただ短期的には少し調整局面の可能性を想定しています。

ドル円

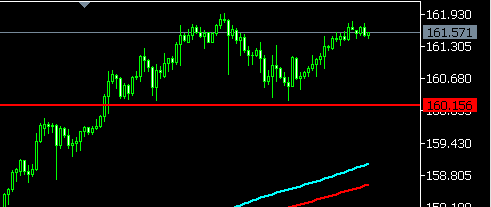

為替介入実施した高値を抜け、介入の警戒感が少し薄れているような動きを見せている中、米金利の低下によって、ドル円は161.950を高値に下落し160.700で閉場しています。テクニカル的にローリバラインの160円付近で耐えており、フィボ23.6も効いているのかもしれません。

米金利低下によって円安レベルは低下していますが、米金利安の織り込みや日銀による国債買いオペ減額による金利高の織り込みにより、円安が留まることはまだ容易ではありません。今後のドル円推移に関しては、翌週シナリオにて記載しています。

ユーロドル

ドイツ6月消費者物価指数速報値は+2.2%(予想+2.3%)、ユーロ圏6月総合PMIは50.9(予想50.8)と予想通りの結果であり、ユーロドルの動きの要因は米金利安によるものでしょう。テクニカル的に大きな三角保ち合いの中で推移しています。欧州株も堅調に推移していることから、政治的不安もある程度落ち着いているかと思います。また、ラガルド総裁「引き続きインフレに警戒」のややタカ的発言もサポートになっています。引き続き米金利に連動した動きとなるでしょう。

7月8日週シナリオ戦略

米国経済

<材料>

7月9日(火) パウエル議会証言

7月11日(木) 米消費者物価指数CPI

7月12日(金) 米生産者物価指数PPI、ミシガン

先ほどの振り返りでもありましたが、6月末のPCE、7月入ってからの景気や雇用指数、雇用統計とディスインフレを想起させるデータがそろったことにより、年内2回の利下げをほぼ織り込んでいます。米国債の需要も堅調であり、11日のCPIによっては9月利下げがより現実的になる可能性があります。

9日のパウエル議長の議会証言は、半年に一度行われるものであり、経済やインフレに対する温度感から、今後の金融政策のヒントになるかもしれないと注目されています。

CPIやPPIのこれまでの推移を載せています。CPIは前回コア値も順調に低下しており、前月比は0.2%ですが中身は0.163%と低調な結果でした。また、コアサービス価格から住居費を除いた通称スーパーコアの数値は、前月比-0.04%と下落に転じており、今回もスーパーコアは注目されるでしょう。

利下げは年内利下げ2回を織り込んでおり、これ以上の利下げを織り込むには少し時期尚早かと思います。ただしパウエル発言やCPIによって、もう少し米金利安に触れる可能性はありますが、米10年債は4.0%、米2年債は4.40%付近が来週の堅いラインと想定します。実際にはもう少し上の反発が想定されるので、タイミングやテクニカルで反発ポイント落とし込みます。

また、株価に関してはサマーラリーというアノマリーで楽観的な見方もありますが、米2Qが終わったこともあり、決算が発表され始めます。また、米金利安の折り込みであることから、業績に敏感に反応すると思われます。そして、サマーバカンス前にポジションの整理も想定されますので、調整の動きも考慮しておくべき時期でもありますので、強気で買うタイミングではないと考えております。

日本経済

日経は最高値を更新しましたが、その後は高値付近で揉んでいます。雇用統計での米金利安となり、来週からも上昇できるかは分かりません。久しぶりの高値更新後は一旦調整して底固めしてから上昇することが多いです。地合い的にも日経は一旦の調整は40000付近まで想定しておいた方がいいと考えています。高値更新してもどこかで調整落ちは念頭に入れておくべきかと思います。

1つ懸念があるのは、7月7日は東京都知事選です。自民党支持者の小池現知事が落選された場合、岸田内閣の地盤も不安定になります。政権が変わるときは株式にも影響しますので、結果に注目します。

ドル円

米金利ある程度織り込まれているので、パウエル議長の発言まではドル安は限定的と考えます。そうなると160円付近は火曜のパウエル発言までは堅いゾーンとして有効だと考えます。

パウエル発言やCPIによって9月利下げ期待が増した場合、160円の壁は突破可能でしょう。その次の抵抗帯は158.700-159.000を想定します。

注意が必要なのは、米利下げや相場の枯れ場に向けた調整を考慮する必要がありますので、CPIで9月利下げ期待が高まった場合、大きな値幅を伴う可能性も想定しています。

よって今週想定レンジは、156.000-163.000です。

ユーロドル

米金利安の織り込みや欧州経済不透明感、欧州利下げ期待より、ユーロドルは下降トレンドを想定しています。まずは1.08500の抵抗ラインですが、パウエル発言まで有効と想定しています。

次の有効ラインは1.09000-1.09200を想定しますが、CPIなどの値幅が出るタイミングでは、1.09500までの余裕は見ておくべきかと思います。ドイツやフランス、スペインの物価指数HICPも予定されています。

7月7日にはフランス2回目投票がありますので、結果次第では月曜日の窓空きに影響する可能性があるので、窓空き次第ではシナリオに考慮します。

想定レンジは1.06000-1.09500

7月11日(木) 20時更新

本日21時半から米CPIが発表されます。予想値は以下です。

年内利下げはほとんど織り込んでおり、今回の値によってそれ以上の利下げを織り込むことが出来るかは慎重な判断が必要です。

10年債、2年債は以下です。

2年債がもう少し米金利安を織り込むことが可能そうですが、今回の結果がよほどインパクトがない限り米金利安は限定的と想定します。10年債4.20%付近、2年債4.50%付近。

日本の利上げ無しに160円を割ることは難しいと思いますので、CPIで下に触れたときは押し目買いを狙います。160.500-160.000ゾーン、値幅100pips、損切は159.700なので、RRはそこまで良くない。164以上の介入まで持ち越し分は残しておいても面白いと考えています。

ユーロドルだと、1.9000付近も良いですが、リスクオンでじり高も想定されますので、あまり深追いはしなくていいでしょう。本命は1.0980-1.1000ですが、距離的に1.09500付近が上限と思われます。

上振れ時には金利高ドル高で、金利安織り込み反転で株価も下落しやすいかと思います。枯れ場意識も早めにくると今週くらいは下げ幅は大きくなるかもしれませんが、相場地合いは悪くないので、買い支えもあるでしょう。しかし、決算発表によって景気観が考慮されるのは注意が必要です。

金利高時にはドル円162円超えてくる可能性もあり得ます。介入はまだ上を想定していますが、金利高の流れになると変動率や値幅で介入警戒になる可能性もあります。今週はないでしょう。

短期的には上下して、結局はドル高へ。の可能性もありますので、特にユーロドルは損切りに少し余裕があったほうがいいかと考えています。

<要約>

金利安は織り込みつつあるので、金利高のリバウンドが好機

CPIが少しでも上振れた場合はリバウンドで金利高強めか

ドル円やユーロドルはドル買い方向シナリオが有効か

短期的な上下には注意が必要

この記事が気に入ったらサポートをしてみませんか?