壊れた自宅を再建するときに知っておきたいこと(ぼうさいペディア#7)

前回のぼうさいペディアでは、自宅の壊れ方で応急仮設住宅に入るか、自宅の応急修理を行うかの選択肢が分かれることについて説明しました。

この応急仮設住宅に入った方や自宅の応急修理を行った方は、その次に、自宅を再建したり、修繕をしようとします。この際には、大きなお金が必要となります。今回は自宅を再建するための支援の仕組みをお話します。

この場合に味方となるのが、国と都道府県の予算で被災者に支給される被災者生活再建支援金と、住宅金融支援機構の災害復興融資です。

では、始めましょう。

ポイントは

●自宅を再建しようとした場合には、行政から最大300(100+200)万円の被災者生活再建支援金が支払われます

●足りない分についても、住宅金融支援機構の超低利の有利な融資制度が使えます

●この場合にも前回お話した住宅の被害認定と罹災証明書が必要になります

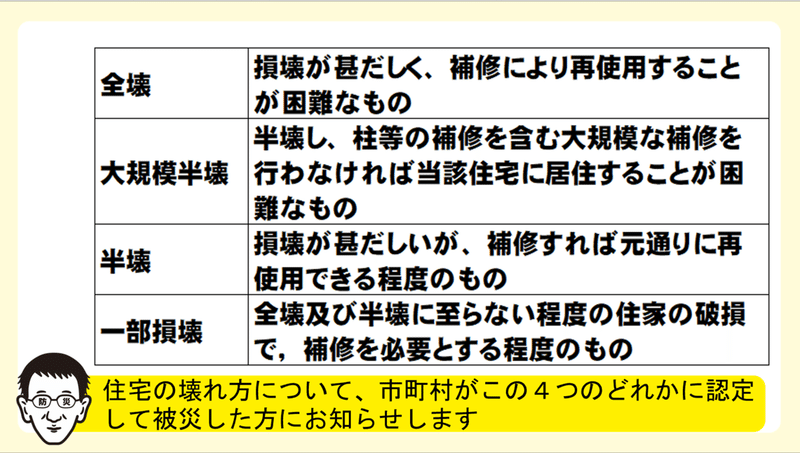

住宅の被害認定、罹災証明書についてのおさらい

自宅を再建したり修繕したりする場合に行政から支払われるお金、すなわち被災者生活再建支援金を考える上でも、また、住宅金融支援機構の災害復興融資を受けるためにも、住宅の被害認定が前提になります。

ここで住宅の被害認定をおさらいしましょう。前回のぼうさいペディアで、下の図のような被害認定があること、そして市町村が発行する罹災証明書にこの被害認定が書かれることをお話しました。

今回のお話する被災者生活再建支援金は、自宅が、原則、全壊と大規模半壊となったの方が、住宅金融支援機構の災害復興融資は、全壊、大規模半壊か、半壊となった方が対象になります。

被災者生活再建支援金が支払われかどうかを、まず確認しましょう

被災者生活再建支援金は、「10戸以上の全壊住宅が発生した市町村」などが対象となります。10戸未満でも認められる場合があります。

大きな自然災害が発生すると、市町村ごとに適用対象になった市町村を国が発表します。大きな自然災害の被害を受けた場合には、市町村の職員の方に、自分たちが被災者再建支援金を受けることができるかどうかを、問い合わせてみてください。

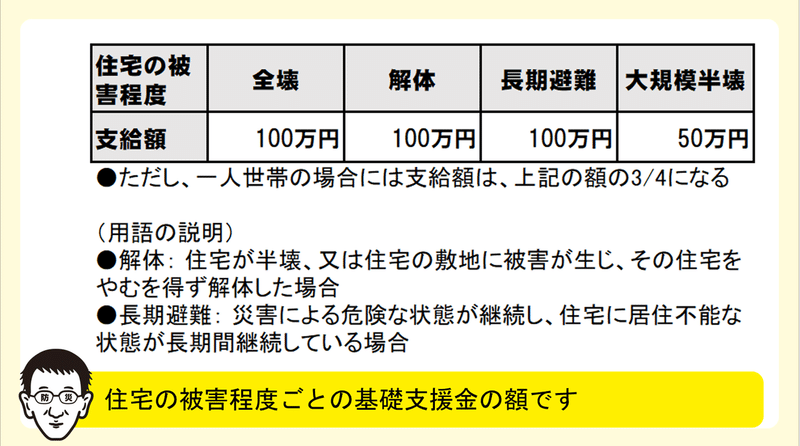

被災者生活再建支援金のうち、最初に基礎支援金が支払われます

被災者生活再建支援金制度の対象市町村にある自宅に被害があった方には、住宅の被害に応じて基礎支援金が支払われます。

支払われる金額は下の図のとおりです。使いみちには限定はありません。また、一切返済の必要のないお金です。

解体と長期避難は、全壊・大規模半壊と重複しそうですが、これは全壊などにならない場合の救済措置として講じられているので、この表で重複して受けること(例えば、全壊と解体の双方)はできません。よって最大の支給額は100万円になります。

この基礎支援金は、申請をしないと受けることができません。そして、申請期限は、災害が起きたときから13ヶ月以内(1年と1月)以内です。期限を忘れずに市町村に申請しましょう。

申請の必要な書類としては、罹災証明書のほか、いくつかありますので、地元の市町村役場に早めに相談してください。

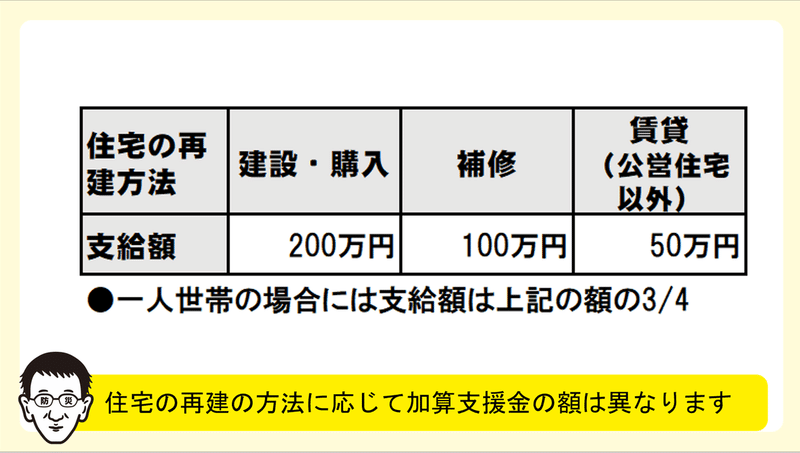

自宅を再建した場合には、次に、加算支援金が支払われます

基礎支援金を受けた方は、次に住宅を新しく建てたり修繕したりすると思います。

この場合には、最大200万円の加算支援金が支払われます。これも一切返済の必要はありません。

この加算支援金は、住宅の再建を行ってから申請することが前提なので、申請期間は災害発生時から37ヶ月(3年と一月)と長めになっています。ただし、東日本大震災のように37ヶ月で再建が困難な状況であれば、この申請期間は延長されます。この点も注意しながら、期限に遅れずに申請しましょう。

なお、申請の際には、住宅を建設するときなどの契約書が必要となります。

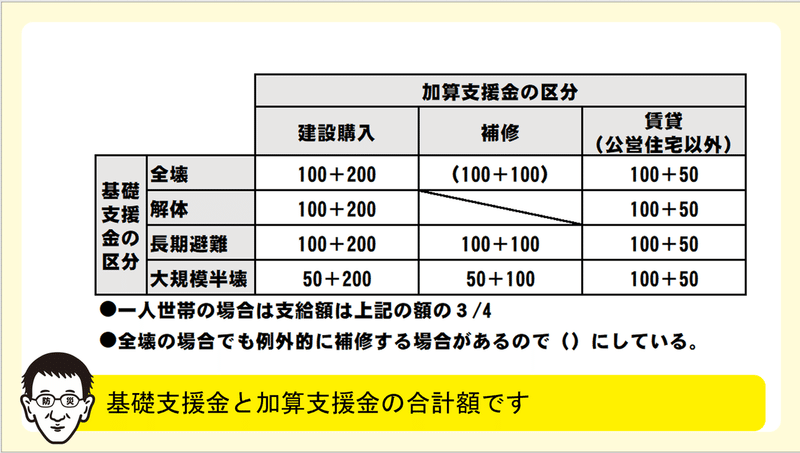

以上の基礎支援金と加算支援金を両方受けた場合に最終的に受け取れる支援額は下の図のとおりです。

住宅再建に、まだ、お金が足りない場合には住宅金融支援機構を災害復興融資の活用を考えましょう

被災者生活再建支援金の支給額と自分の持っている貯金だけでは自宅が再建できない場合もあります。

その場合には、近所の金融機関で住宅ローンを組みこともあります。

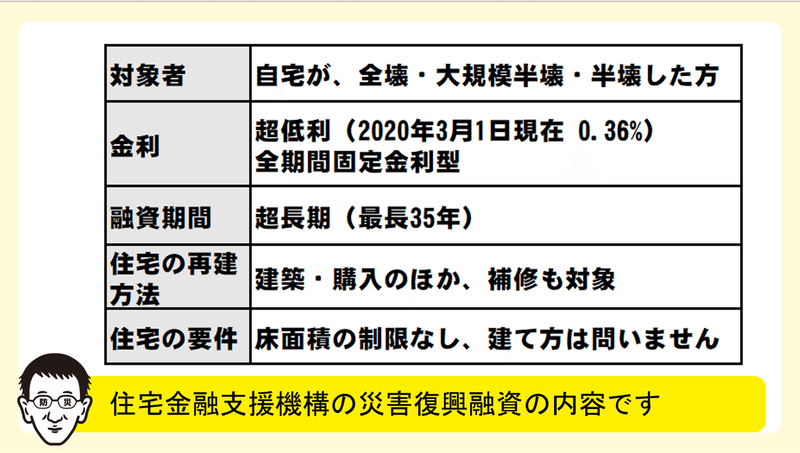

しかし、住宅金融支援機構の災害復興融資は、国の財政支援によって、下の図のとおり、金利も低く全期間固定になっているなど、被災者にとって有利な制度になっていますので、この制度の活用を考えてみましょう。このお金は返済の必要があります。

この災害復興融資についてが、2年間という申請期限があります。また、制限がかかっているなど住宅の建設ができない場合には延長措置があります

住宅金融支援機構の災害復興融資を活用しようとおもったときには、住宅金融支援機構のコールセンターに電話してみましょう。この災害復興融資は融資自体も直接住宅金融支援機構の郵送することになります。昔の住宅金融公庫のように近所の金融機関で申し込むことはできないので、注意しましょう。

住宅金融支援機構のコールセンター

0120-086-353 (通話無料)

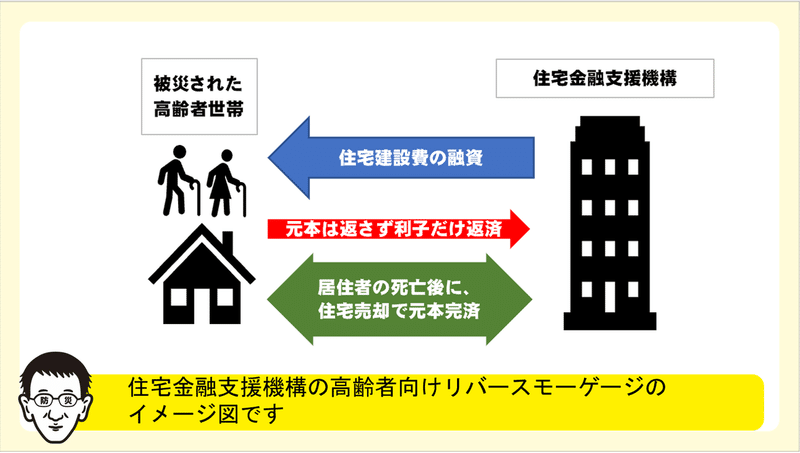

さらに、2016年の熊本地震以降は、60歳以上被災者向けに高齢者向けリバースモーゲージ(災害復興住宅融資<高齢者向け返済特例>)という制度ができました。

この制度は、高齢者世帯が、住宅を再建する際に住宅金融支援機構から融資を受けても、利子だけを返済しておき、借りられたご本人(やその配偶者)がなくなった際には自宅を売却して元金を返済してしまう制度です。要は返済は利子だけで済む制度です。

具体的なイメージは下の図のとおりです。

被災した高齢者世帯にとって住宅を再建しながら、利子だけ返済しているので返済額が少額になり、生活費を確保できるというメリットがあります。

新築した住宅にお住まいの高齢者世帯(例えば、祖父と祖母)がお亡くなりになった場合にはその自宅を売却して返済は終わりになります。

高齢者の世帯が亡くなった場合には、その住宅は売却されてしまいます。このため、高齢者世帯の建てられた住宅に子どもや孫が済む予定の場合には、この制度を使うのはあまり望ましくありません。

逆に、自分の子どもたちは既に自宅を別にもっていて、高齢者の世帯の方が建てる自宅には住む予定がないような場合に、とても有利な制度なので活用を考えてみましょう。

まとめ

大きな自然災害にあった場合には自宅の再建が、生活再建の最も大事なポイントです。

ただし、自宅の再建は費用もかかり多い場合には1000万円を超えます。このようなケースを想定して、被災者生活再建支援金と、住宅金融支援機構の災害復興融資という仕組みがあります。

いずれも被災した方の申請が前提ですので、平時の今から頭に入れておいてください。

ポイントは

●自宅を再建しようとした場合には、行政から最大300(100+200)万円の被災者生活再建支援金が支払われます。

●足りない分についても、住宅金融支援機構の超低利の有利な融資制度が使えます

●両方の制度とも、住宅の被害認定と罹災証明書が必要になります

●これらの制度とも申請期限があるので、申請が遅れないように注意しましょう。

次回もまとめていますので、しばしお待ち下さい。

「ぼうさいペディア」は著作権フリーです。

日本は多くの自然災害に直面しながら、過去の経験を生かしきれていないところがあります。もっとみんなの知識や知恵を共有し、助けられる命を助けたいと思っています。そこで、ここで書かれる情報はすべてフリーで活用しても良いこととしました。自由にシェアして多くの人に伝えてください。

この記事が気に入ったらサポートをしてみませんか?