東京ヴェルディの新株予約権はどのように登記されているのか

皆さんこんにちは。藤原です。今回は、最近サッカークラスタで話題の東京ヴェルディ株式会社が発行しゼビオに付与されているという新株予約権(ストック・オプション)について書いてみようと思います。

と思って書き始めたらこんなスクープ記事が日経ビジネスから出ました。

結局ゼビオが2020/12/25に新株予約権を行使し、50%以上を握ったようですね。初めからそうすべきであり、結果的には良かったのではないでしょうか。

事の顛末について

今回の事態について、よく知らない方のために、少しおさらいをしたいと思います。

(1) 今年、東京ヴェルディ株式会社が経営難に陥り、シーズン終盤には資金ショート・解体の危機と報じられる。

(2) 新たな出資者やスポンサー獲得などが必要ということで羽生英之社長をはじめ現経営陣が色々と金策に動き回られていた。

(3) しかし、2010年に東京ヴェルディを支援(まだ株主ではない)したゼビオが色々と注文を付けてきており(2)の動きがうまくいかない。

(4) 株主でもないゼビオがこのような口出しができるのは、ゼビオが2010年に東京ヴェルディを支援した際に付与された新株予約権がものすごく強い設計になっているからではないか?と一部のマスコミが騒ぎ始める。

(5) ファン・サポーターの間でも「ゼビオが東京ヴェルディの経営に口を出すなら、ちゃんと新株予約権を行使して株主になった上で、責任を負ってからやるべきであって、新株予約権を持っているだけでやいやい言って邪魔するんじゃない不買運動するぞ」的なムードになる。

という感じでした。最終的には冒頭に書いた日経ビジネスのスクープにあるように、ゼビオが新株予約権を行使したんですが、僕としては新株予約権がどのように登記されいていたのか気になりまして、今回のnoteを書くことにしました。

登記情報

東京ヴェルディ株式会社の登記簿を取得して内容を確認してみました。

発行可能株式総数:2万株

発行済株式総数:6,980株

資本金の額:2億8,225万8,000円

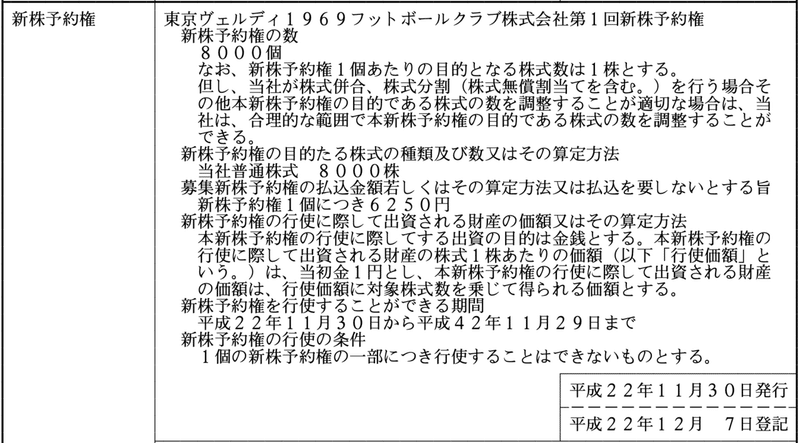

そして、新株予約権については、次のように登記されています。(画像部分では東京ヴェルディ1969フットボールクラブ株式会社とありますが、登記簿の商号欄においては2017年10月12日に東京ヴェルディ株式会社へ変更登記されていますので念のためお伝えします。)

上記は2010年の第1回新株予約権発行時の登記事項です。新株予約権は最新の2015年までに合計6回発行されていますが、第2回以降は全て無償型ですので、おそらく従業員や外部協力者へのインセンティブ施策ですし、発行個数も少ないですから省略します。

※無償型・有償型・信託型とある各種新株予約権の詳細につきましては、別のnote記事に詳しく書いておりますので、もし良ければご覧ください。

東京ヴェルディ株式会社第1回新株予約権について

タイプ:有償型

発行価額:6,250円

発行個数:8,000個

権利行使価格:1円

この第1回新株予約権は1個あたり6,250円で8,000個発行されている有償型新株予約権です。$${6,250円 \times 8,000円 = 5,000万円}$$ ですから、報じられている内容にも合致しますし、これがゼビオに付与されたものと考えて良いと思います。

1個に対応する株式数は1株ですから、8,000個全て行使すれば8,000株で、発行済株式総数が6,980株であることから、この新株予約権の行使だけで、

$${\cfrac{8,000}{( 6,980 + 8,000 )} \times 100 = 53.4\%}$$

の株式を握ることできます。権利行使価格は1円ですから、ゼビオは東京ヴェルディに8,000円を払い込んで8,000株の交付を受けることになります。

東京ヴェルディ株式会社の値段(時価総額)

ちょっと脱線して、今回の件とは関係ないですが、第2回以降の新株予約権の権利行使価格が10万円に設定されています。無償型の場合、税制適格要件や会計基準などから権利行使価格を時価以上とする(*)のが一般的ですので、これが1株あたりの時価と考えるのが自然です。発行済株式総数が6,980株ですから、

$${株式時価総額 = 6,980株 \times 10万円 = 約7億円}$$

となります。お客様の中に7億円(ゼビオ権利行使前・Debt含まず)で東京ヴェルディを買ってくれる方はいらっしゃいませんか!?

(*) 権利行使価格が時価を下回る設定をするとその差額が株式報酬費用としてP/Lインパクトしてしまうし、付与対象者も税制適格にならないためです。但し、登記情報によると第2回から第6回の無償型新株予約権は付与してからすぐに権利行使できる設計になっており税制適格要件を満たしませんから、そこについてはそもそも狙ったものはないと思われます。

極めて不平等な設計になっている?

閑話休題、本件についてネットの色んなニュースを読むと、希薄化防止条項が付いていて極めて不平等で云々、と言われています。しかし、後からダウンラウンドで入ってくる投資家より、初期の頃にリスクを取って入ってくれた投資家の方が不利になってしまわないように、希薄化防止条項を初期の投資家に対して設定することは通常のスタートアップ投資ではよくやられることであって、特段これ自体がものすごく不平等なものではありません。

ただ、フルラチェットであれ加重平均方式であれ、そのような調整が行われる可能性があるときは、その内容が登記されることが一般的ですが、東京ヴェルディ株式会社の場合、登記事項にこの点が含まれていません。ということは、ネットニュースなどの記事で言われていることが事実ならば、これは東京ヴェルディ株式会社とゼビオが結んだ投資契約書の中で謳われていることになります。

登記されていることであれば、そこに記載されいることに違反する意思決定はそもそも無効になりますが、契約書に謳われているだけであれば、意思決定自体は無効にはならず、単に『契約違反をした』ということで、当事者同士の争いになりますから、強気で押し通すこともやろうと思えばできます。

今回どのような交渉がなされていたのかは、外部からは推測するしかありませんが、2010年のゼビオの支援がなければ東京ヴェルディ株式会社は立ち行かなくなっていたことは事実であって、ゼビオに恩義自体は感じていた中で、なかなか強気に出るのも難しかったとは想像できます。

東京ヴェルディ株式会社の今後

この度の日経ビジネスの記事の通り、ゼビオが新株予約権を行使し、経営権を握ったということであれば、考えられる可能性は2通りあると思います。

(1) 現経営陣を一掃し、自らが陣頭指揮を執って経営を再建する。

(2) 現経営陣を一掃するが、業績の悪い子会社を持っていること自体が株式市場においてマイナス評価となるため、M&Aによって転売、Exitする。

これまでの報じられている内容を見ていると、ゼビオが自らの力で東京ヴェルディというサッカークラブを再建したいというよりは、(2)のケースの方がが濃厚ではないかと勝手に思っています。

だからといって転売が悪いとか、そういう風に思って欲しくはないです。ファン・サポーターにとって良い事は、このサッカークラブが地元の方々に強く愛されるチームになることだと思います。それを満たしてくれるのであれば、M&Aはむしろ大歓迎というスタンスで新たな親会社を歓迎すれば良いのではないでしょうか。

いずれにしても2021シーズンは昇格も降格も復活しますし、よい結末が迎えられるよう願っている次第です。

さて、時間のキリがちょうど良いので今日はこれくらいにして、また次の記事に繋げていきましょう。良かったらコメント・高評価・チャンネル登録、あとTwitterのフォローをしてくださると嬉しいです。ではまた次回の記事でお会いたしましょう。今回はこの辺で。

サポート代は大好きなスタートアップへの取材費に充てさせていただきます