社会会計によるマクロ経済政策 第3回「現代マクロ経済学の『ミクロ的基礎』の理論的欠陥」

5.代表的個人の「ミクロ的集計」と、取引の相手方の複式仕訳も集計する「会計的集計」とは一致しない

本稿では、「ミクロ的基礎」における代表的個人の「ミクロ的集計」と、社会全体から見た場合、すなわち取引主体だけでなく、その取引の相手方の複式仕訳も同時かつ同額で集計する「会計的集計」の違いについて解説する。

所得と消費

ミクロ的基礎(構造方程式)の欠陥①

「ミクロ的基礎」によるRBC/DSGEモデルにおいては、代表的個人としての企業が、前期の資本($${K_{t-1}}$$)と当期の労働($${L_t}$$)を投入して、当期の生産=所得($${Y_t}$$)を得ると考える。なお、典型的にはコブ・ダグラス型生産関数が用いられる。

$${Y_t}$$=$${A_t}$$ $${{K^\alpha}_{t-1}}$$$${L^{1-\alpha}_t}$$

$${A_t}$$は全要素生産性、$${α}$$は資本の生産弾力性。他方、企業は利潤最大化のため、資本コスト($${R_t}$$)と労働コスト($${W_t}$$)を最小化することを目指す。

重要なのは、当該生産関数(構造方程式)上、生産=所得($${Y_t}$$)を決定する要素は、あくまでも資本($${K_{t-1}}$$)と労働($${L_t}$$)に限定される点である。要は、当期の生産=所得($${Y_t}$$)の決定には、当期の消費($${C_t}$$)も投資($${I_t}$$)も一切無関係であることが仮定されている。

これに対して、社会会計フレームワークにおいては、消費財(価格70)・資本財(価格30)の売手と買手の両者において、2つの複式仕訳が発生する。

【売手】 [借方] 現金預金100

/ [貸方] 収益(付加価値=粗利$${C_t}$$70+$${I_t}$$30 )

【買手】 [借方] 費用(消費支出$${C_t}$$70)

固定資産(投資支出$${I_t}$$30) / [貸方] 現金預金100

従って、売手側に付加価値=粗利$${C_t}$$70+$${I_t}$$30が発生し、これを社会全体で見ればGDP($${Y_t}$$)100の生産=所得が発生する。これを会計恒等式で示すと、

[借方][BI]$${Y_t}$$100=[貸方]$${C_t}$$70+$${I_t}$$30

[借方][BI]$${S_t}$$30=[貸方][BI]$${Y_t}$$100-$${C_t}$$70

となる。なお、[BI]とは、会計恒等式を常に必ず成立させる残高調整項目(Balancing Items)を意味する。

RBC/DSGEモデルにおいては、代表的個人としての家計が、消費($${C_t}$$)と労働供給($${L_t}$$)を選択し、効用関数$${U(C_t,L_t)}$$を最大化することを目指す。

$${Max U(C_t,L_t)}$$=$${ln(C_t)-\phi{L_t}}$$

なお、$${\phi}$$は労働の不快さを示すパラメータである。

ここで、代表的個人である家計の効用最大化の結果、当期の消費支出($${C_t}$$)が変動し、10減少する場合を考えてみよう。このとき、「ミクロ的基礎」によるRBC/DSGEモデルにおいては、当期の生産=所得($${Y_t}$$)は一定のまま、消費支出($${C_t}$$)のみが10減少することとなる。従って、

$${S_t}$$40=[BI]$${Y_t}$$100-$${C_t}$$60

となり、同額で貯蓄($${S_t}$$)が増加することとなる。しかし、「ミクロ的基礎」によるRBC/DSGEモデルのこのような結果は完全に間違っている。買手側である家計が消費支出($${C_t}$$)を10減少させるということは、消費財の売手側の企業から見れば、その生産=所得($${Y_t}$$)が10減少することを意味するからである。「ミクロ的基礎」によるRBC/DSGEモデルでは、社会全体の所得と家計の消費・貯蓄について、互いに独立した関係の構造方程式が用いられていることが原因である。

これを残高調整項目[BI]を有する社会全体の会計恒等式で見れば、当期の消費支出($${C_t}$$)が10減少する場合、これと同額で生産=所得($${Y_t}$$)が減少し、従って、貯蓄($${S_t}$$)は一定となる。

[借方][BI]$${Y_t}$$90=[貸方]$${C_t}$$60+$${I_t}$$30}

[借方][BI]$${S_t}$$30=[貸方][BI]$${Y_t}$$90-$${C_t}$$60

「ミクロ的基礎」によるRBC/DSGEモデルにおいては、マクロ経済変数として最も基礎的な国民所得($${Y_t}$$)、消費($${C_t}$$)、貯蓄($${S_t}$$)について、いかに複雑な計算をしていようとも、現実とは乖離した間違った結果しか得られない。このような理論的にも重大な欠陥は広く認識されるべきである。

貯蓄

ミクロ的基礎(構造方程式)の欠陥②

$${u'(c_t)}$$=$${β(1+r)}$$$${u'(c_{t+1})}$$

$${u’}$$:効用$${u}$$の一階微分、$${c_t}$$:第t期の消費、$${r}$$:利子率、$${β}$$:割引率

現在、主流の実物的景気循環(RBC)モデルや動学的確率一般均衡(DSGE)モデルにおいては、ミクロ的基礎(構造方程式)として、代表的家計の異時点間の効用最大化経路を示す「オイラー方程式」が組み込まれている。なお、オイラー方程式には様々なバリエーションがあり、上記のものはその一例である。

代表的個人の「ミクロ的集計」では、恒等式「[BI]貯蓄(S)≡[BI]国民所得(Y)-消費(C)」に基づき、「貯蓄は消費によって決定される」と考える。従って、代表的家計の「現在の消費」と「現在の貯蓄」との間のトレードオフ、すなわち効用最大化問題としてオイラー方程式が用いられる際、その最もシンプルな意味としては、「現在の貯蓄」を「(利子分が加算された)将来の消費」に置き換えた上で、「現在の消費」と「(利子分が加算された)将来の消費」との間での異時点間の効用最大化経路を求めるということになる。

確かに一見すると、直感的にオイラー方程式は正しいようにも思える。例えば、一定の所得のある個人が、①現在の消費を諦めて「現在の貯蓄」を増やした場合、将来、②利子分が加算されて「将来の消費」に使うことができるのは当たり前のように見える。

しかし、既に述べた通り、「現在の消費」と「現在の貯蓄」との間のトレードオフ、具体的には「代表的家計が消費を減らすと貯蓄(将来の消費)が増える(その逆も然り)」という命題は、一定の所得のある個人では成り立つとしても、社会全体としては成り立たたない。

なぜなら、仮に代表的家計が「現在の消費」を諦めた(減少させた)場合、社会全体で見れば、代表的家計の取引の相手方である消費財を売った側の所得が同額で減少するからである。これを社会全体の会計恒等式で表現すれば、「[BI]国民所得(Y-ΔC)≡消費(C-ΔC)+ [BI]貯蓄(S)」となる。「現在の消費」を減少させたとしても、社会全体の「現在の貯蓄」は変化しないのである。

それでは、マクロ変数としての「現在の貯蓄」とは、そもそも何によって決定されるのだろうか。結論を先取りすれば、「現在の貯蓄」は、あくまでも「現在の投資」によってのみ決定される。これを会計恒等式で示すと、「現在の貯蓄(S)」≡「現在の投資(I)」という、おなじみのI-Sバランス式となる。

確かに因果関係に基づく直感的な推論からは「貯蓄という財源があってこそ投資できる」と考えがちだが、同時的(simultaneously)な「貸借一致」を意味する会計恒等式「投資(I)≡[BI]貯蓄(S)」からは、「当初、投資主体に貯蓄がなくとも(借入による投資がなされることで)、社会全体で見れば、投資と同額で資本財を売った側の所得と貯蓄が増加する」といえるのである。

金利

ミクロ的基礎(構造方程式)の欠陥③

「ミクロ的基礎」の構造方程式として用いられる「オイラー方程式」には、もう一つ致命的な欠陥が内在している。オイラー方程式の意味は、「現在の貯蓄」=「(利子分が加算された)将来の消費」ということにある。確かに代表的個人の立場からすれば、貯蓄には利子率を乗じた受取利息が発生するので、この式は一見正しいように見える。

しかし、マクロ経済学の対象とする社会全体として見れば、金利を受け取った経済主体がいるとすれば、必ずその金利を支払った別の経済主体がいるはずである。会計学上、金利とは、所得を生み出す損益取引ではなく、誰かの所得(または資本)を他の誰かに対して移転する「資本移転取引」である。そして、SNAの所得支出勘定の[借方]財産所得(支払)及び[貸方]財産所得(受取)として貸借同額(円建)で記録・表示される。

更にいえば、SNA上、所得支出勘定の財産所得(支払・受取)と国内総生産勘定の総需要やGDPとの間には、直接的な勘定連絡は存在しない。また、同じ所得支出勘定の国民所得とも勘定連絡は存在しない。そのことが意味するのは、中央銀行が金融政策として政策金利を変化させたとしても、会計恒等式上の勘定連絡が存在しない以上、社会全体の総需要やGDP、そして国民所得に直接的な影響を与えることはないということである。

投資

ミクロ的基礎(構造方程式)の欠陥④

会計恒等式「投資(I)≡[BI]貯蓄(S)」から「貯蓄は投資によって決定される」との命題が導かれる。そして、投資には二つのファイナンス方法がある。一つは自己資本(Equity finance)、すなわち貯蓄による投資であり、もう一つは借入(Debt finance)による投資である。

ミクロ的基礎には、代表的個人の効用最大化の予算制約条件(構造方程式)として、以下の資本遷移式が組み込まれている。

$${K_{t+1}}$$=$${(1-\delta)K_{t}}$$+$${F{(K_t,L_t)}}$$-$${C_t}$$

$${K_t}$$:t期首の資本残高、δ:減価償却率、$${F{(K_t,L_t)}}$$:生産関数、$${C_t}$$:消費、$${L_t}$$:労働

これを見れば明らかだが、資本遷移式の暗黙の前提は、自己資本(貯蓄)によるエクイティ・ファイナンスのみに限定されるということである。特に、RBC(実物的景気循環)モデルではその名の通り実物面にのみ着目し、社会会計の金融勘定やマネーストックといった金融面を完全に無視している。

しかし、エクイティ・ファイナンスであろうが、デット・ファイナンスであろうが(言い換えれば、投資時に投資家に貯蓄[自己資本]があろうがなかろうが)、マクロ経済学が対象とする社会全体として見れば、投資のための資本財を売った側には同額の所得が生じ、従って、社会全体の貯蓄も同額で増加する。ミクロ的基礎の資本遷移式(構造方程式)はこの点を見逃している。

特にデット・ファイナンスの場合には、社会会計上、金融勘定における下記の会計恒等式に従い、投資に充てられる融資と同額で社会全体のマネーストックも増加する。

[借方]銀行システムの金融資産(投融資)の変動≡[貸方]マネーストックの変動

従って、デット・ファイナンスによる投資の場合、マネーストックの増加が、実物面での投資を通じて国民所得、貯蓄、そして資本蓄積に影響を及ぼす。このことは、マクロ経済学上、「貨幣は重要」”Money matters.”であることの証左である。

乗数理論

会計恒等式「投資(I)≡[BI]貯蓄(S)」に加えて、消費を含む会計恒等式「[BI]国民所得(Y)≡消費(C)+投資(I)」について、より詳しく見ていこう。まず、投資と消費それぞれの影響を表す会計恒等式として、以下の二つが成り立つ。

①式 投資の変動(ΔI)≡投資財を売った側の所得の変動(ΔYi)≡社会全体の貯蓄の変動(ΔS)

ΔI≡ΔYi≡ΔS

②式 消費の変動(ΔC)≡消費財を売った側の所得の変動(ΔYc)

ΔC ≡ΔYc

上記①式の意味するところは、ある経済主体が「投資支出」を行った場合、投資のための資本財を売った側の経済主体には「投資支出」と同額の所得が生じ、従って、社会全体として見れば、投資と同額の貯蓄も発生するという点にある。結局、会計恒等式「投資(I)≡[BI]貯蓄(S)」が成立する。

他方、上記②式の意味するところは、ある経済主体が「消費支出」を行った場合、消費のための消費財を売った側の経済主体には「消費支出」と同額の所得が生じるが、社会全体として見れば、所得の増加と同額の「消費支出」がなされているので、会計恒等式「[BI]国民所得(Y+ΔC)≡消費(C+ΔC)+[BI]貯蓄(S)」に従い、貯蓄は変化しないという点にある。

一昔前のケインジアンであれば、上記①式の「投資の変動(ΔI)≡投資財を売った側の所得の変動(ΔYi)」という前半部分にのみ着目し、その所得増加に限界消費性向(c: Marginal Propensity to Consume)を乗じて「c・ΔYi」分の追加的な「消費支出」と所得が増加し、その所得増加に更に限界消費性向(c)を乗じた「消費支出」が繰り返しなされることによって乗数効果(multiplier effect)が生ずると主張するだろう。

しかし、①式「投資支出」(ΔI)による最初の所得増加(ΔYi)はあくまでも「投資財を売った側の所得の変動(ΔYi)」であって、これを社会全体の立場から見れば、この所得増加(ΔYi)は全額「投資支出」(ΔI)から生じたものといえる。この場合、社会全体としては一切「消費支出」はなされていない。従って、上記①式「投資の変動(ΔI)≡投資財を売った側の所得の変動(ΔYi)≡社会全体の貯蓄の変動(ΔS)」が成立し、結果として「投資の変動(ΔI)≡社会全体の貯蓄の変動(ΔS)」も成立するのである。

ケインズの「一般理論」(1936)で紹介された「限界消費性向(c: Marginal Propensity to Consume)」というパラメータは、「1/(1-c)」を乗数とするケインジアンの理論的基礎ともいえる概念である。しかし、社会会計における上記会計恒等式によれば、①式:追加的な投資支出の場合、限界消費性向c=0、②式:追加的な消費支出の場合、限界消費性向c=1となる。従って、ケインジアンの乗数「1/(1-c)」は、①式の場合:1、②式の場合: ∞となり、いずれも意味をなさない。

投資乗数と貯蓄の発生メカニズム(具体的数値例)

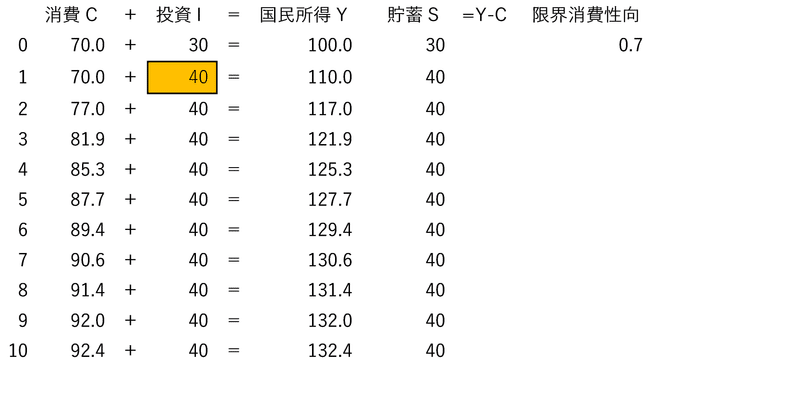

[追加的な投資の場合]当初(第0段階)、消費(C)70+投資(I)30=国民所得(Y)100の状態から、第1段階で追加的な投資(ΔI)10を行った場合、第2段階以降の国民所得の増加(ΔY)の乗数効果は以下の通りである(数値例①)。なお、以下では限界消費性向(c)0.7と仮定していることから、いわゆる投資乗数は、1/(1-c)=1/(1-0.7)=1/0.3=3.33333…となる。

【数値例①】

限界消費性向(c=1-s)または限界貯蓄性向(s=1-c)は、ケインジアンの投資乗数[1/(1-c)=1/s]を決定する要因でもある。確かに、上記数値例①でも、第1段階での追加的な投資(ΔI)10に投資乗数3.33333…を乗じた国民所得の増加(ΔY)が第2段階以降で見られる。

しかし、ここで注目すべきは、この数値例①でも、各段階において『貯蓄(S)≡投資(I)』という恒等式(identity)が常に成立している点である。

まず、第1段階での追加的な投資(ΔI)10という取引を記録する複式仕訳は、以下の通りである。

(借方)追加的な投資 (ΔI)10

(貸方)国民所得の増加(ΔY)10

そして、第1段階では、(貸方)国民所得の増加分(ΔY)10に対応する支出(所得の源泉)は、同額の(借方)追加的な投資 (ΔI)10のみであるから、これと同額10が貯蓄の増加(ΔS)に振替えられる。具体的には、第1段階での国民所得の増加(ΔY)10の由来は、追加的な投資 (ΔI)10を行った者から、これを売上10として受取った投資財供給者の所得(ΔY)10であって、その他に第1段階でその所得(ΔY)10から消費支出(ΔC)を行った者はいない (ΔC=0)。仮に何らかの消費支出(ΔC)を行った者がいたとすれば、それと同額で消費財供給者の所得(ΔY)が増加するはずであるから、第1段階での国民所得の増加(ΔY)は10を超えることとなる。

従って、第1段階で追加的な投資 (ΔI)10によって発生した所得(ΔY)10は、一切消費支出(ΔC=0)に充てられることなく、その全額が貯蓄の増加(ΔS)10となる。定義上、恒等式として「貯蓄(S)≡国民所得(Y)-消費(C)」が常に必ず成立し、かつ、増加した国民所得 (ΔY)10からは一切消費支出(ΔC=0)がなされない以上、同額で貯蓄の増加(ΔS)10に振替えられるのは、数学的にも当然の理である。

(借方)国民所得の増加(ΔY)10

(貸方)貯蓄の増加(ΔS)10

上記2つの仕訳をまとめると(貸借同額の勘定科目を相殺消去すると)、下記の仕訳が得られる。

(借方)追加的な投資 (ΔI)10

(貸方)貯蓄の増加(ΔS)10

以上、厳密な複式簿記のロジックにより、追加的な投資の第1段階として、①式「ΔI≡ΔYi≡ΔS」が常に必ず成立することを証明した。

次に、第2段階以降では、限界的な国民所得の増加(ΔY)に限界消費性向(c)を乗じた消費支出の増加(ΔC)により、文字通り乗数的な国民所得の増大(ΔY)が見られる。言い換えれば、第2段階以降、②式「ΔC ≡ΔYc」が循環的に成立することを意味する。しかし、これは本来、「消費」の乗数効果とも呼ぶべきものであって、「投資」乗数理論はその根本から見直されるべきである。

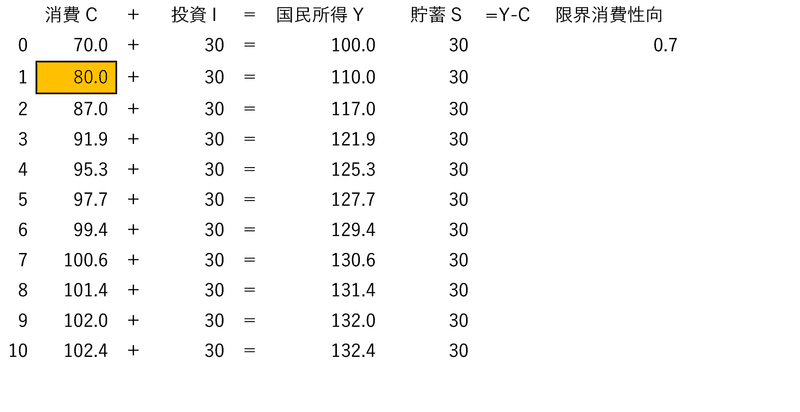

[追加的な消費の場合]今度は当初(第0段階)より投資(I)は30で一定不変とする一方、第1段階で追加的な消費(ΔC)10がなされた場合の簡単な数値例②とそれに対応する仕訳例を示す。

【数値例②】

この数値例②では、当初(第0段階)以降、追加的な投資支出は一切行わず(ΔI=0)、他方、第1段階で追加的な消費支出(ΔC)10を行った結果、先の数値例①と全く同様、「投資」乗数(1/(1-c)=1/(1-0.7)=1/0.3)3.33333…を乗じた国民所得の増大(ΔY)が見られる。従来、「投資」の乗数効果と思われてきたものは、実際には「消費」の乗数効果であったことの証左である。

上記の数値例①及び②において共通するのは、第2段階以降の複式仕訳である。第2段階以降の②式「ΔC ≡ΔYc 」に関する仕訳を示すと、以下の通りである。

(借方)追加的な消費支出(ΔC)7

(貸方)国民所得の増加(ΔY)7

これを説明すると、第1段階で発生した国民所得の増加(ΔY)10が家計部門に分配されたと仮定した上で、第2段階でこれに限界消費性向(c)0.7を乗じた消費支出の増加(ΔC)7が発生し、それに伴って第2段階で更なる国民所得の増加(ΔY)7に繋がるということである。

従って、第1段階における国民所得の増加(ΔY)の要因(複式仕訳でいえば、借方側)が投資の増加 (ΔI)であろうが、消費の増加(ΔC)であろうが、第2段階以降の乗数的な国民所得の増大(ΔY)には変わりがない。そして、第1段階での限界的な国民所得の増加(ΔY)に限界消費性向(c)を乗じた消費の増加(ΔC)が発生するのは、あくまでも第2段階以降である。

投資と貯蓄が相互に独立した要因によって決定され、均衡に達すると考えるケインジアンの「需給均衡条件式(方程式)モデル」においては、追加的な投資(ΔI)10による国民所得の乗数効果(ΔY)は、限界消費性向c=0.7の場合、

$${ΔY}$$=$${c×10}$$+$${c^2×10}$$+$${c^3×10}$$+⋯=$${10⁄(1-c)}$$=33.3333…

というプロセスを経て発生すると想定されている。確かにこれは数値例①及び②の第2段階以降の数値と一致する。

しかし、数学的に問題となるのは、同プロセスに対応する貯蓄の発生メカニズムである。需給均衡条件式(方程式)モデルにおいては、上記乗数プロセスに対応して

$${ΔS}$$=$${(1-c)×10}$$+$${(1-c)c×10}$$+$${(1-c) c^2×10}$$+⋯=$${10}$$

という貯蓄の発生メカニズムが想定されている。これは、数値例①の第2段階以降で貯蓄(ΔS)が徐々に増えていき、最終的に極値として第1段階での追加的な投資(ΔI)10に等しくなることを意味する。

しかし、数値例①の場合、その第1段階で『貯蓄(S)≡国民所得(Y)-消費(C)』及び『貯蓄(S)≡投資(I)』に従い、追加的な投資(ΔI)10と同額で貯蓄の増加(ΔS)10が発生している以上、需給均衡条件式(方程式)モデルで数値例①の第2段階以降に発生するとされる貯蓄(ΔS)10は二重計上となる。他方、数値例②の場合、追加的な投資(ΔI=0)は一切なされていないにもかかわらず、貯蓄(S)のみが10増加することになる。いずれも数学的な間違いは明らかである。

マネーストック

マネーストックの増減メカニズム

従来、マクロ経済学においては、新しい古典派、ニュー・ケインジアンを問わず、金融(貨幣)市場における需要・供給モデルの基本的枠組みの中で金融に関する議論がなされてきた。そこでは、①ミクロの経済主体の総和である代表的個人による資金需要、②マネーストックの発行主体である中央銀行及び預金金融機関(銀行)[1]による裁量的な資金供給、そして③資金需給の均衡「価格」としての金利と均衡「数量」としてのマネーストックが決定されると想定されている。

しかし、現実には、資金需給の均衡点で金利とマネーストックが決定される訳ではない。なぜなら、金融勘定における以下の会計恒等式に従い、数学(複式仕訳)的には理論上、中央銀行及び預金取扱機関(銀行)は無制限にマネーストックを発行することが可能だからである。

[借方]銀行システムの金融資産(投融資)の変動≡[貸方]マネーストック変動(ΔM)

ミクロ的基礎の構造方程式にマネーストックを組み込めるか?

ミクロ的基礎の構造方程式にマネーストックを導入するため、「代表的家計はマネー(実質貨幣残高) を保有すること自体から効用を得る」という money-in-utility (MIU) の仮定や、「代表的家計が消費するためにはマネーが必要である」というcash-in-advance (CIA)の仮定が置かれることがある。しかし、いずれも代表的個人が現金預金(マネーストック)を支出すれば、社会全体の現金預金(マネーストック)の流通残高が減少することを前提としている点で明らかに間違っている。

なぜなら、仮にミクロ的基礎の代表的個人が消費財や資本財の購入のために現金預金(マネーストック)を支出したとしても、取引の相手方である消費財や資本財を売った側にその現金預金(マネーストック)が移転するだけであって、社会全体で見れば当然、現金預金(マネーストック)の流通残高が減少する訳ではないからである。

なぜこのような錯覚がまかり通ってしまうのか。それは、社会会計における四式簿記を理解していないからではないか。

社会会計の四式簿記では、SNAの金融勘定で円建の金融資産を保有する債権者がいるとすれば、必ず同じ金融勘定で同額の円建の負債を負った債務者がいるはずである。金融資産と負債は表裏の債権債務関係にあるからである。従って、SNA上、制度部門別の金融勘定においては、他の制度部門に対する金融資産・負債(債権債務関係)が計上されるが、一国経済全体の全ての制度部門を連結する金融勘定(統合勘定)では、銀行システムの負債であるマネーストックを含め、全ての制度部門間における円建の金融資産・負債(債権債務関係)は連結相殺消去された上で表示される。

社会会計における四式簿記を理解していないマクロ経済学者は、これを見てマネーが存在しないものと錯覚し、マクロ経済学上、「貨幣は重要ではない」”Money does not matter.”と考えたのではないだろうか。

[1] 厳密には、いわゆるコイン(効果流通高)を発行する政府を含むべきだが、相対的な金額的重要性に乏しいことから、ここでは除外している。

この記事が気に入ったらサポートをしてみませんか?