私の工場経営ノウハウ(1)収益が向上する業績会議

私の経営テクニックは、VPM(View Point Management)です。本社の視点と工場の視点は異なります。財務会計と管理会計が異なるように。基本は変えずにテーマに合わせて視点を変えることが成功の秘訣です。それでは以下に、収益が向上する工場業績会議のノウハウについてキーワードを起点にお話しを広げます。

❶「予実算PDCA会議」:業績会議は年度予算値に対する月次、および年度初月からの累積実算チェック・対策会議です。すなわち工場にとって業績会議は「予実算PDCA会議」なのです。予算は、現在の実力を分析すると同時に翌年度の事業環境を考慮して編成しますが、加えて10年後のありたい姿、3年後のあるべき姿への接続点として次年度予算を編成すると思えば、予算編成作業は企業戦略であり事業戦略の立案です。本社や営業と早い段階から戦略や予算について議論を開始しておくといいでしょう。

❷「生産会議」:工場経営のコンサルタントとして業績会議をまず拝見すると、当月の業績会議を翌月の後半にやっているところがあります。そこで、売上と営業利益が報告され、皆で一喜一憂して工場長もしくは社長から「もっと頑張れ」とか「支出を抑えろ」的なご指導を受けるのですが、もう翌月はほとんど終わろうとしているので翌月の改善機会はありません。すると翌々月以降の対策になるわけですが、その頃には状況が変わってご指導を受けた対策の効果が出ません。これでは、叱られるだけの会議になってしまいます。

すでに❶で申し上げたように、業績は「PDCA会議」であって「月次決算会議」ではありません。当月末か遅くとも翌月第5営業日までに実施し、Check(実推チェック)とAction(対策)を翌月の活動に反映(Plan)しなければなりません。それを可能にするのが、当月生産実績推定値(実推値)から翌月の生産計画を立てる「生産会議」です。月末の1週間前までには開催されます。生産会議の当月実推値は購買・仕掛・完成なので、これを金額に変換するだけで当月業績の実推値は出せます。生産会議では生産未達製品の原因と対策も話し合われた上で、翌月計画が立案されます。この「原因と対策」を損失金額と効果金額に変換すれば、業績会議のPDCAフォロー表になります。

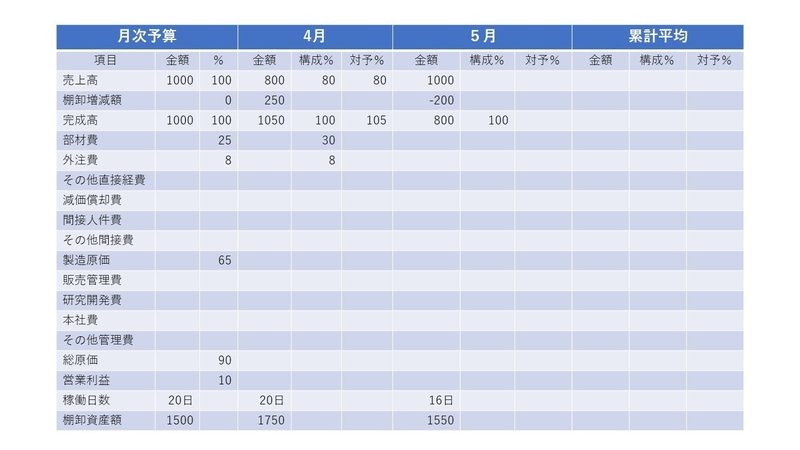

❸「金額で説明する場」:業績会議資料には「原価要素別予実算比較表」と「PDCAフォロー表」が必要になります。業績会議はすべての事象や対策を金額で説明する場です。下表は「原価要素別予実算比較表」のイメージです。

➍「売上ではなく完成高」:工場では売上高の60~70%を製造原価が占めます。毎月の就業日数(工数)が異なると生産量、製造原価も異なります。一方、営業の売上高は就業日数に比例しません。売上高は月初の完成在庫、または仕掛品、投入品を販売することで得られます。前月以前のアウトプットも含まれます。従って、当月のアウトプットは当月の作業分のみなので、売上高+棚卸資産増減=完成高で現わします。

月初の完成在庫や仕掛品が売上高に変われば、棚卸資産は減少し前月までのアウトプットは差し引かれます。ここで、棚卸資産の評価は製造原価で行い、売上高は総原価+利益で構成されます。営業や開発設計、本社部門の費用は売上を立てて回収される形を取ります。企画設計・営業販売の部門と、製造に関係する部門を製造原価と総原価の間で線引きします。営業部門は予算化した売上を達成する生産品目と物量、納期を、生産計画と部材購買を束ねる生産管理部門と調整して製作指示を出します。工場は予算以上に生産して固定費の回収過を発生させることで利益を出そうとします。営業は納期や物量に余裕があると販売戦略に幅ができます。一方、固定費を回収するために値引きして物量を増やすこともできます。

いずれにしても、製造と営業がフル稼働していることが業績向上の条件であり、そのためには、毎月どれだけ作り、どれだけ売ればよいか分かっていること、当月または当月までの累積値が予算を超えているのか、いないのか分かる必要があるわけです。また、売るものが足りないという営業と受注が足りないという工場間の適度な緊張関係が大切です。

❺「工場は配賦管理で会社経営に参画できる」:工場は指示されたものを作っているだけでは収益性を真剣に考えなくなり弱体化します。さらに、売れ残った機械や部品を倉庫に積み増しては5S悪化で生産性にも影響します。営業からの要求で作ったものはすべて営業が引き取ります。完成品倉庫に納期通り入った段階で、本社・営業から工場へ予算原価での支払いがあり、完成倉庫と完成在庫は工場に在庫管理と出荷委託はするものの、本社・営業の責任で処理していくべきものとなります。こうすることで責任分担が明確になり、かつ金額で議論ができます。

逆転の発想で、工場が売上高、営業利益まで責任を持って、本社企画や営業、開発まで適切に費用を配賦することで雇って使い、本社とは投資とリターンの議論をすれば、それはすでに事業部的になっています。すなわち、工場発の企画、開発品を工場長が営業と売りに行くことで顧客にインパクトを与えることができます。新規な事業を工場長が誘致するか分工場を作れば、工場長は事業部長となり、事業部長から社長が生まれるようになり、会社の後継者は自ずと育つというわけです。

➏「固定費の回収過」:製品の見積はどのように出来ているでしょう。まず、部材費と作業者の人件費、エネルギー費、輸送費、その他直接経費などの変動費を内訳明示するでしょう。一方、固定費については、年間固定費を年間作業時間で割れば時間単価が出るので、これに製品を作るときに必要な標準作業時間の合計を掛ければよいことになります。労働集約型の工場向きの計算方法です。標準作業時間よりも短時間で製品が完成すれば、余った時間分の加工費は利益になります。固定費が30~40%、利益が5~10%のメーカーの場合、超過完成品の固定費+製品利益が営業利益に変わるイメージなので、利益率は35~50%になります。これが「回収過」状態ですから儲かります。これは、予算編成によって回収過が起きやすかったり、逆に、「回収不足」に陥ったりします。「予算編成に戦略が宿る」とは、こういうことです。

業績のノウハウに関しては、ここまでです。以下は、付録なのでタイトルに興味がある人が読んでください。

❼「時間を制するものは生産を制す」:工場にはいろんな時間があります。就業時間、標準作業時間、回収時間、参加率控除時間、などなどです。就業時間と標準作業時間の間に差がありそうなのは分かるでしょう。打合せ時間や清掃時間、ラジオ体操時間、防災訓練時間も標準作業時間に含まれない就業時間です。作業者が標準作業時間を正しく消費しても不良品だと、顧客からお金を頂けません、お金を回収できない時間です。この辺のノウハウ話は別途生産管理の解説でします。

ちなみに、場内不良は99%作業者のせいではありません。間違いが発生するような作業をさせた管理監督者の責任です。この話は別途品質管理の解説の時にします。

❽「ロボット化は現場状況に合わせて」:労働集約型を脱却しようと多関節ロボットを投資するケースが増えています。3K職場や大量単純作業、ロボット同士や加工設備とのシンクロ動作ではすごい効果を出します。しかし、少量多品種で品種が変わるごとにハンドのアタッチメントを変更したり、ティーチングしたり、チョコ停させては儲かりません。ちなみに、ロボットが動かなくなったら手動に切り替えて作業が継続できるようにライン設計しておきましょう。これで生産が止まると真っ青になりますから。産業用ロボットでは防御柵など可動域侵入制限対策が要求されるので場所を取ります。この場合、ロボット工程を切り出し、ロボットの減価償却費やエネルギー代、必要な人件費、その他経費を時間単価にして実オペレーション時間と掛け合わせて、工程別製造原価を算出して、標準作業時間方式とセットで使いましょう。

アタッチメントを製作するコストや、加工設備や他のロボットとの信号・動作のシンクロナイズを制御するためインテグレーターコストが掛かるので、ロボットの単価の2倍以上の費用になることがあります。手動だった加工設備の場合、作業場所が狭くレイアウト変更が必要になるケースがあります。まずは現場をよく見ましょう。現場巡視のやり方については別途解説します。

不定期になりますが時間が出来次第、他のノウハウもシェアしていきます。

この記事が気に入ったらサポートをしてみませんか?