freee社の上場について考察

freee社の上場についてまとめたました。

また、素人による分析ですので拙い部分が多いと思いますが、ご容赦いただけると幸いです。

(※11月の初旬に書いた内容となります)

(上場後、変わったことが多くあり数値が変わっているものがあります。

変わった数値に関して、後日訂正いたします。)

1. 上場までの経緯

2012年7月 CFO(現フリー株式会社)を資本金100万円で設立

2013年3月 「クラウド会計ソフトfreee」をリリース

2013年7月 商号をCFO株式会社からフリー株式会社に変更

2014年2月 「クラウド会計ソフトfreee iOS版」をリリース

2014年4月 「クラウド会計ソフトfreee Android版」をリリース

2014年10月 「クラウド給与計算ソフトfreee」をリリース

2015年5月 APIを利用した日本初の労働保険申告機能をリリース

2015年6月 「会社設立freee」をリリース

2015年9月 「マイナンバー管理freee」をリリース

2015年12月 金融機関向けプロダクトをリリースし、

11行との連携を開始

2016年10月 「開業freee」をリリース

2016年10月 株式会社みずほ銀行とAPI連携

(メガバンクとのAPIは国内初)

2016年10月 「申告freee」をリリース

2017年3月 「クラウド会計ソフトfreee」において

上場外会社にも対応したエンタープライズプランリリース

2017年7月 事業用クレジットカード「freeeカード」を開発

2017年8月 「クラウド給与計算ソフトfreee」をリブランドし、

「人事労務freee」をリリース

2018年10月 子会社フリーファイナンスラボ株式会社

(現、連結子会社)を設立

2019年1月 アプリケーションプラットフォーム

「freeeアプリストア」をリリース

2019年6月 フリーファイナンスラボ株式会社が

「資金繰り改善ナビ」をリリース

2019年12月 フリー株式会社 東証マザーズ上場

2. 現在の経営状況

【IPOに関しての数値】

A 価格

注目すべきは吸収価格であり、334億円とマザーズでは超大型IPOとなる。

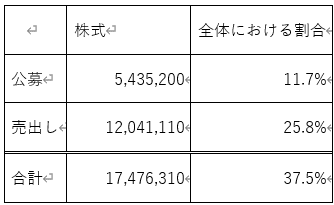

B 株式数

流動性がラスクルやBASE並みに高いことがわかる。

【直近の業績】

A 売上高と経常利益

売上成長率が文字通り倍々ゲームとなっている一方で経常損失額も増加傾向にある。

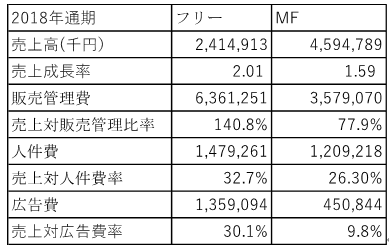

B 販売管理費

売上に対しておよそ30%広告費に費やしていることがわかる。

【ユーザー数の推移について】

A 有料課金ユーザー企業数について

成長率は鈍化しているものの、有料課金ユーザー企業数が年々増加していることがわかる。

B ユーザー獲得コストについて

年々新規顧客獲得が難しくなっていることがわかる。

C 月次平均解約率

2019年6月期における月次平均解約率は2.0%以下とかなり低かった。

【日本における潜在市場】

A 潜在企業数

以上のおよそ630万社が国内企業の99.7%を占める。フリーはこれらへの会計ソフトと人事労務ソフトの最大の市場規模を1.1兆円と試算している。

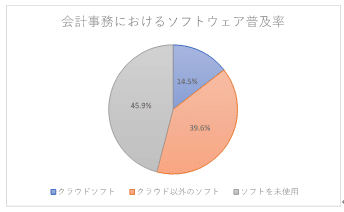

B 利用率

日本の会計業務がまだIT化されていないことがわかる。

3. 競合他者との比較

【MFとのプラン的比較】

A 個人事業主

B 法人プラン

法人プランの場合、MFクラウドもプランによって使える機能が異なる。

freeeはライトプランでも消費税申告書に対応しており、「クラウド申告freee(年間20万円+税)」で法人税申告にも対応可能となっている。一方、MFクラウド会計では、決算書の作成までしかできず、法人の申告書には完全に未対応である。

【MFとの数値的比較】

A シェア

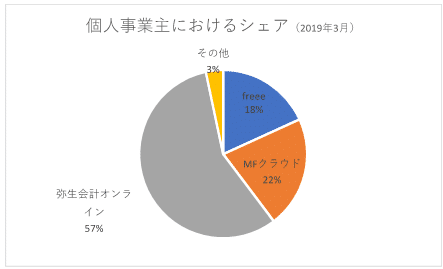

i 個人事業主

freeeとMFクラウドはほぼ同じ2割ずつシェアをとり、残りを弥生会計オンラインが独占している。

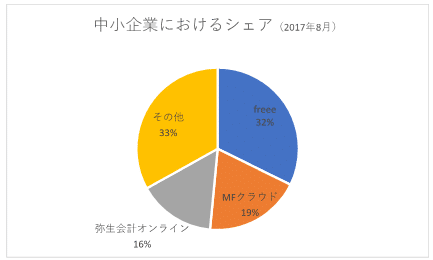

ii 中小企業

freeeのシェアが32%であり、MFクラウドの19%に差をつけている。

B 業績

フリーはMFに比べて広告費に費やしていることがわかる。

今後、顧客獲得コストが増加すると仮定すれば、速くから顧客獲得に投資するほうが賢い。

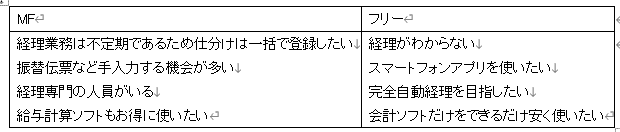

【ターゲットの違い】

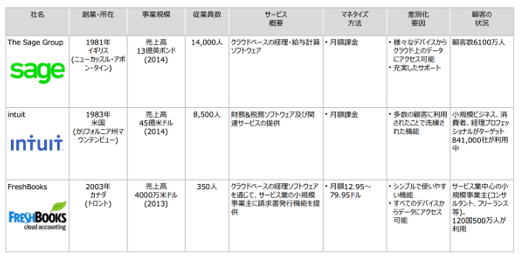

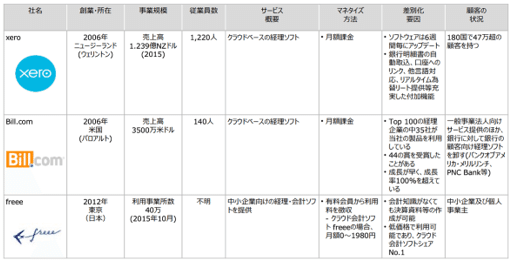

【海外との比較】

A 各国のクラウドソフトウェアのシェア

他国と比べて日本は圧倒的にクラウドソフトウェアの普及が遅れている。

B 各国の主要プレイヤー

(参考) 事例研究

i FRESH BOOKS cloud accounting

顧客のついているソフトウェアの変更は難しさ

2013年開発から10年経ったオンラインソフトウェア会計ソフトはどれだけ優秀な技術者にも新しい機能追加どころか、基本的なメンテナンスさえも容易でなかった。さらに例え時間をかけて改良できたとしても、顧客のニーズを満たせなければ既存顧客の信頼を損ねてしまうことになる。

そこで、自ら敵対する会社を外部に知られないように設立運営し、結果うまくアップデートを完了した。

ii intuit

新規技術によるビジネス再構築の重要性の認知

業務の10%を自分がやりたいプロジェクトに使っていい「Unstructured Time」制度を設けている。これはイノベーションのジレンマをしっかりと認識し、顧客視点でニーズのあるテクノロジーは既存事業の破壊的技術であっても自社がいち早く取り入れ手遅れになる前に新規技術でビジネスを再構築するためだという。

4. 今後の経営予想

【上場について】

公募割れの可能性がやや高い

理由としては、近年のBASEやChatwork社など赤字上場している企業の上場において上場後株価が下がる傾向にあり、個人投資家としてすぐには手を出しにくい銘柄であるといえるだろう。

※チャットワーク、BASEで公募割れを続けている主幹事大和証券はなかなか厳しい状況である。

また、今回の上場では、40%ほどの流動性を持ち、300億円ほどの市場吸収が得られると予想されて

いる。

・背景

今までのフリーの経営戦略的に、この業界は国内市場でもアップサイドがあり、フリーの顧客獲得上昇率も考えると、先行投資が入りやすく、対象のユーザーは世間一般とは違うため、上場でにより知名度を上げる必要もなかったため、未上場時に調達できるだけしてしまうという選択を取ったのであろうと考えられる。

【事業について】

1.国内市場が今後も大きくなる

世界の市場規模も加味すると日本の会計業界はまだまだ余地が残っており、今後も拡大を続けるであろう。

ここで注意すべきは、競合のMFや弥生であるが、基本的にターゲットユーザーのすみわけはある程度しており、直接的な障害にはならないであろうが、MFはこの1年程で外部との提携をかなり進めており、2社の競争はより一層激しくなっていくと思われる。

2.企業の財務データが蓄積される

会計ソフトとして、企業財務データがかなり蓄積されており、分析することで、より単純化を図れたり、シナジーのいいところをリコメンドすることができたりと今後の戦略に期待できる。

5. まとめ

今回、フリーを調べさせていただいて、率直な印象としては、経営陣の経験値がかなりあることもあり非常にロジカルに的確に進めていると感じた。MFとの進め方の差異があり、今後の伸びは非常に興味深いものであり、先行投資に見合った結果が求められてくる中で自社発信のセールスももちろんのこと、MFも行っているような資本提携等での他のサービスからの流入、コラボレーションを推し進めていくのも上場後の選択肢として持っておく必要がある。東南アジアなどの市場もまだまだ残っており、攻め方は様々である。フリーの強みの一つに社内の教育の徹底により裾野が広いことも挙げられ、海外事務所の設立も良い選択肢の一つであろう。

このように、フリーはこれから高い成長率を保ちながら次のステージへと向かうことが予想される一方で、経営陣の意思決定は非常に難しいであろう。社内のOKRを重要視して、目的を見失わないことが大事になって来るのではないだろうか。

この記事が気に入ったらサポートをしてみませんか?