真・B/SとP/Lの作成!武器「簿記」vol,6

みなさまこんにちは。

朝、トルネード飲法でコーヒーがズボンにちょびっとだけこぼれました。ついでにズボンに穴が開いているのに気が付きました。野茂のおかげです。

正式なB/SとP/Lって!?

前回、B/SとP/Lの作成練習をしましたね。「ボックス図」というものでイメージをもち、書いて「体で覚えましょう」といったアレです。(前回記事B/SとP/L作成リンク)

あれ、実は、

言いにくいんですけど、

正式なものではなかったんです。

ごめんね。

だって、正式じゃないって先に言ったら、

お勉強嫌いなあなたは「読まずに飛ばす」でしょ?(私なら読まずに飛ばします)

それを避けたかっアンデス。(避けたかったんです)※私はこのように「打ち間違い」をごまかさずにそのままお見せする正直者です!(修正が面倒なだけだろって!?・・・。)

そのくらい、イメージをもつこと。簡単なことから始めることが大事だったんです。これは『武器・簿記』だけの話ではありません。なんでもそうですよ。「ハードル」を高くしすぎて、目標を達成せずに諦めた経験はお持ちでないですか?私はあります!山ほど!えっへん!

・・・。

正式なB/SとP/L「真・B/SとP/L作成の巻」

というわけで、今回はさらに詳しいB/SとP/Lを作成していきましょう。

勉強が苦手。でもお金に詳しくなりたい。でも “難しいアレルギー” なんです。(いちばんヤバいアレルギー)そんなあなたは今日も私と共に「体で覚える式」の武器・簿記を身につけていきましょう。

正式な貸借対照表や損益計算書は、「資産」「負債」「資本」「収益」「費用」と表示するのではなく、それらに属する具体的な名前(勘定科目)で表示します。

ではこれより、「真・B/SとP/L作成」へと進みましょう!

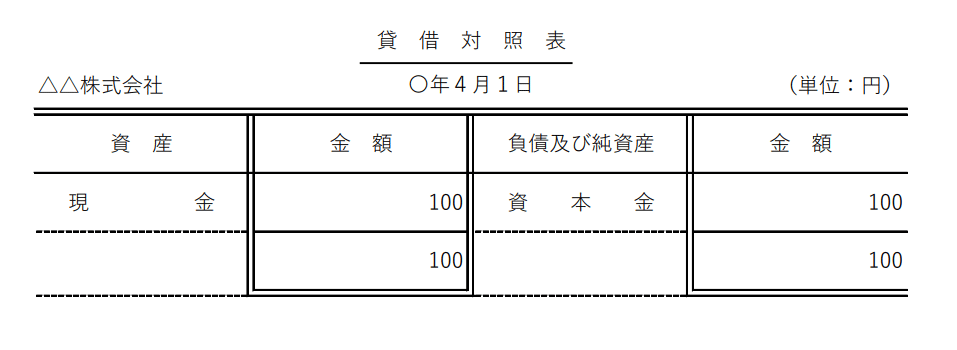

例題A-6

4月1日、現金¥100を出資して、株式会社を設立した。

[解答・解説]

・貸借対照表の左上には会社名を

・右上には金額単位を記入します。

・「資産」「負債」「資本」の中のどの勘定科目なのかを具体的に記します。

・金額は原則「右揃え」

・金額の下には一本線を引きます。

・上の一本線との間の金額の合計を書くのが決まり。

・合計を書いたら二重線を引きます。

・・・

息してますかぁ~???

実は、そんなに難しいこと言ってないです。

でも、我々のような人種は「字がなんか多いな」と思うとトタンに息が切れてしまいますよね。

もう一度見てみましょうよ!

あなたはできる!

あなたも自分でいいなさい「わたしはできる!」と。

もう一回見てみますよ~

・貸借対照表の左上には会社名を → かんたん!

・右上には金額単位を記入します。 → かんたん!

ね?

・「資産」「負債」「資本」の中のどの勘定科目なのかを具体的に記します。 → 今はわからんでおっけー!これから「体で覚えて」いきましょう!

ね?笑

・金額は原則「右揃え」 → 小学校1年生の「ひっ算」と一緒

・金額の下には一本線を引きます。 → 1年生の「ひっ算」と一緒

・上の一本線との間の金額の合計を書くのが決まり。 → 1年生の「ひっ算」と一緒

5歳の読者諸君!やったな!来年「小学校」というところでお勉強する「ひっ算」というものを先取りできたね!

・合計を書いたら二重線を引きます。 → 「体で覚えて」いこう!

ね?

そう、全部ひっくるめて「難しい」とするんじゃなくて、「何が難しいのか」をはっきりさせることが大事です。結構「難しくない」こともありますよね。「難しい」じゃなくて「めんどくさい」になってまへんか?

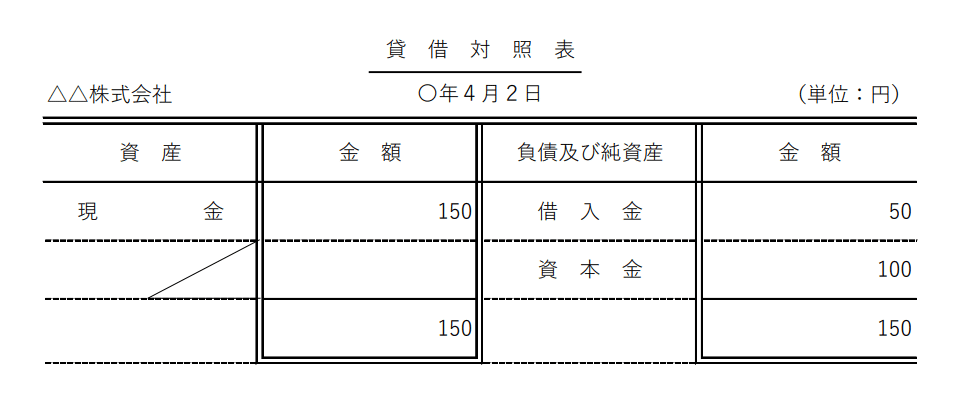

例題A-7

4月2日、銀行から現金¥50を借り入れた。

[解答・解説]

・現金は前日の100円から150円に増加します。

・借入金という負債が増加したので、貸借対照表の貸方の資本金の上に記載します。

・資本金は前日と同じです。

・貸方と借方の勘定科目の数は同じとは限りませんね。このような場合、空欄に「斜めの線」を引き、あとから別の勘定科目や金額を付け加えられないようにします。

例題A-8

4月3日、現金¥60を出して、車両運搬具を購入した。

[解答・解説]

・現金が前日の150円から90円に減少します。

・車両運搬具が増加します。

・借入金と資本金は、変化なしです。

例題A-9

4月4日、受取手数料¥40を現金で受けとった。

[解答・解説]

・現金が前日の90円から130円に増加します。

・車両運搬具、借入金は変化なしです。

・収益が発生したので資本が増加する。但し、資本金とは別に『繰越利益剰余金』(資本)として表示します。

例題A-10

4月5日、支払家賃¥30を現金で支払った。

[解答・解説]

・現金が前日の130円から100円に減少します。

・繰越利益剰余金も40円から10円に減少します。

・損益計算書の借方に支払家賃という費用を計上し、当期純利益は収益と費用との差額10円になります。

おわりに

はーい!おーーい!

みなさんーーー!起きてますかーーー!寝てしまって変なボタン押してる人いませんかーーー?

死んだ魚・・・じゃなかった、真だよ!?

「真・B/SとP/L作成の巻」どうでしたか。

コツを教えましょう!

「やっていくうちに慣れてくるわ!」

です。

王道です!

「王の道」です!

ということでこれから「一本足」でコーヒーを飲んでみます。

朝は野茂

昼は王

世代を超えた奇跡の競演ですね!

私ひとりでやっとけって!?

はい!やっときます!

あなたはひとりじゃないからね!

一緒にがんばりましょうね~!

では

アッチョンブリケ

サポートお願いします! あなたのサポートを私の今後の表現活動に生かします! よろしくお願いします✨