暗号資産は売買だけじゃない!暗号資産長期保有者の新たな選択肢「クリプトバンク」サービスとは

Fintertechの相原(@Kaz_Aihara)です。

今回は、暗号資産業界での新潮流「クリプトバンク」サービスについて、海外でこれだけ盛り上がっているのに日本語記事がほぼ皆無なので、その市場規模、サービス分類についてまとめてみることにしました。

ちなみに私が担当する「デジタルアセット担保ローン」もクリプトバンクの一種となっています。

暗号資産保有者の新たな選択肢が誕生、海外で急成長

暗号資産を取り扱う業者、サービスについて、中心は引き続き暗号資産交換業者による売買手段の提供ですが、それ以外にも、暗号資産預金、暗号資産レンディング、暗号資産担保ローンといった、暗号資産を保有したまま受けられるサービス群が海外で続々と誕生し、その取り扱い高を急激に増加させています。これらのサービスを提供する業者は、「Banking on Crypto」「Redefine Banking」などといったキャッチフレーズを掲げ銀行を強く意識していることから、本稿ではこれらの業者、サービスをクリプトバンク(暗号資産銀行)と総称します(※)。以降では、このクリプトバンクについて、その盛り上がりの状況やサービスの内容などを紹介していきます。

※レンディング事業者(Lending Services)の呼称が使われるシーンが多いですが、現状のサービス内容拡大を表現しきれていないと感じるため、本稿ではクリプトバンクを推していきます。

クリプトバンクの市場規模

クリプトバンクとは何かの説明の前に、まずはその市場規模をご覧下さい。

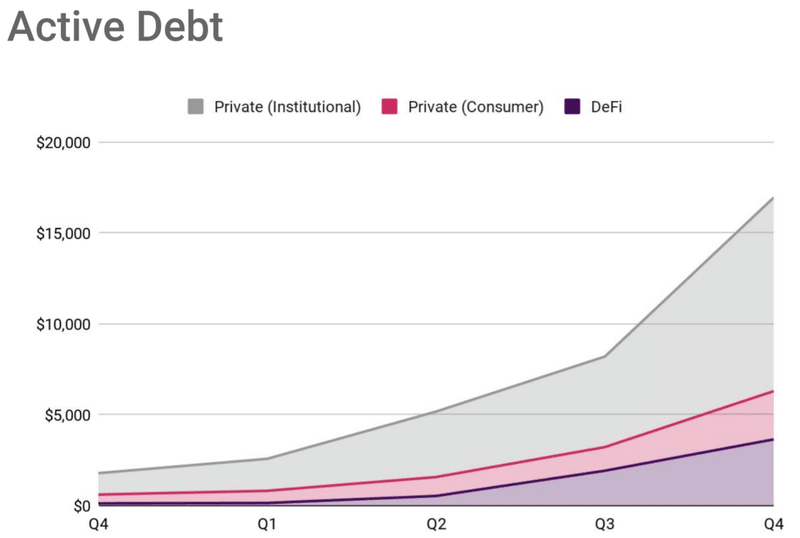

図:クリプトバンクの貸出残高2019Q4-2020Q4(単位:百万ドル)

出典:CREDMARK The Crypto Credit Report Issue7 Q4 2020

https://reports.graychain.net/TheCryptoCreditReport-q4-2020.pdf

2018年から本格開始したクリプトバンクですが、2019年9月末時点で早くも貸出残高が10億ドルを突破、そして2020年12月末時点で何と13倍の約133億ドルまで急増しています。(この数値はDeFiを除いたものです。)なお、2020年12月末時点では1BTC≒3万ドルだったため、直近の残高は更に膨れ上がっている可能性もあります。これほどの市場規模ですが、その成長速度が急すぎたために日本語で発信されている情報はまだ少なく、一般的な認知度はゼロに近いと言ってよい状況です。

クリプトバンクのサービス分類と説明

業者によってサービスの呼び名や分類が異なりますが、その内容から、クリプトバンクサービスはおもに以下の3つに分類されます。

①暗号資産預金

②暗号資産レンディング

③暗号資産担保ローン

なお、厳密な定義や命名規則はなく、①も②もレンディングと呼ばれるケースがあり紛らわしいためご注意ください。

①暗号資産預金

業者に対し、銀行預金のように暗号資産を預けることで、暗号資産にて貸借料を得られるサービスです。こちらは法律での保護対象ではないため同一視は危険ですが、利用者にとっての体験は預金に近しいと言えます。

預金と大きく異なるのはそのレートで、BTC・ETHで最大6%程度、米ドルと同等の価値を持つと言われるステーブルコイン(USDC・USDT・DAI等)では10%を超えるレートが提示されている業者もあります。

(参考:DeFi Late https://defirate.com/lend/)

世界的低金利の情勢下においてこのレートは魅力的なため、新たな運用手段として世界中から多くの資金を集めつつある状況です。ただし、貸し出される暗号資産が急増しており、直近ではレート低下も観測され始めています。

多くの業者では、預けられた暗号資産を「②暗号資産レンディング」の原資、預けられたステーブルコインを「③暗号資産担保ローン」の原資として貸し出すことでこの高いレートを生み出しています。預金をその裏側で貸し出して収益を上げる点も銀行と同じビジネスモデルとなっています。こうした構造から業者間で似通ったレートが提示されるケースが多いですが、中にはレートが大きく異なる業者があり、その場合は異なるビジネスモデルを採用している可能性が高いです。

日本では、貸仮想通貨、貸暗号資産、などの名称で暗号資産交換業者が複数提供していますが、最近ではHashHub社やCygnos社といった専業業者の参入もあり、交換業者以外の業者にもその裾野を広げつあります。

②暗号資産レンディング

業者に貸借料を払って暗号資産を借り入れることができるサービスです。利用者の大半は、暗号資産交換業者やOTC業者、ヘッジファンドなどのいわゆるプロであり、サービスは一般個人向けにはほぼ提供されていません。大半の取引で、担保として暗号資産やステーブルコインが求められます。

利用シーンとしては、暗号資産のボラティリティに対するヘッジ、取引時の不足分の調達、空売りのための借入などと想定されます。株においても業者間では貸株マーケットが存在しますが、それに近いビジネスモデルです。

発行上限のあるBTCでは、大企業・機関投資家の参入で市場に出回る現物が不足し、レンディング需要が増大しています。原資調達手段である「①暗号資産預金」の高いレートはこの需要増大の表れといえます。

暗号資産レンディングの世界最大手業者は2013年創業のGenesis社であり、2020年12月末時点の貸付残高は38億ドルと、市場の約1/3を占めています。

https://info.genesistrading.com/hubfs/Genesis%20-%20Quarterly%20Reports/Genesis%20Q4%20Report.pdf

ちなみにですが、Genesis社の親会社であるDigital Currency Group社は、Bitcoin投信を提供するGrayscale社や有名メディアCoinDesk社の親会社でもあります。(凄い)

③暗号資産担保ローン

業者に担保となる暗号資産を差し入れて、法定通貨もしくはステーブルコインを借り入れることができるサービスです。既存金融の証券担保ローンに商品性は近く、担保掛目は50%前後のケースが多いようです。

②との主な違いは借入通貨の種類だけですが、利用者層は大きく異なります。現金へのアクセス手段が限られるマイニング業者や暗号資産交換業者などがグローバルでの大口利用者ですが、暗号資産を多く持つ一般事業会社やその経営者が、事業運営資金調達のために借り入れるケースもあります。また、長期保有している暗号資産を運用したい方の場合、①を使って受動的に貸借料を得る方法と、③での調達資金で新たな投資を行う方法を比較のうえで、③を選択しているケースもあるようです。

税金の観点では、売買以外の新たな選択肢が有利に働くケースがあります。売ることで税金が確定する対象者の場合には、売らずに資金調達ができるため、長期保有の暗号資産を利確しないまま資金効率を高めることができます。また、値上がりを期待する長期保有者は、資金を借り入れて納税費用に充てることで、売却での保有残高の減少(=値上がりの際の機会損失)を回避しているようです。(※発生する税金については個別の状況により異なるため、詳細は税理士等の専門家にご相談ください。)

プロ向け業者、個人向け業者、その両方を行う業者、がそれぞれ存在します。個人向けサービスを扱う業者として、海外ではBlockFi社やCelsius社などが急速に利用者数、貸付残高を伸ばしています。

国内では、Fintertech(大和証券グループ本社・クレディセゾンの合弁会社)にて2020年春より「デジタルアセット担保ローン」という名称でサービスを開始しています。暗号資産担保ローンは顧客が信用リスクを負うスキームのため、海外含め初となる大手金融グループによるサービス提供という点で特に好評をいただいています。

暗号資産に利息が付く=次世代金融発生の証拠

日本ではまだほとんど話題になっていないクリプトバンクサービスですが、銀行をそのロールモデルとして海外で急速に存在感を高めつつあること、日本でもサービス提供が始まりつつあることを紹介しました。クリプトバンクの成長は、暗号資産業界に売買以外のユースケースを提供し、暗号資産のマスアダプションに大きく寄与するものと考えています。

利息が付かなかった暗号資産に利息が付くようになったことは、そこに金融(お金が必要な人や組織にお金を届けること)が発生している証拠と言えます。まさに次世代金融が勃興しつつあるタイミングであり、ここから数年はさらに驚くようなスピードでの成長が予想されることから、本稿で紹介したクリプトバンクサービスについて、是非これを機会に注目してみて下さい!

※本記事は暗号資産取引の勧誘を目的とするものではありません。また、記事やコメントにおける投資情報は内容の正確性を保証するものではありませんのでご了承ください。