企業の投資と調達の話~アスクルの財務諸表を使って見てみよう~

今回は上場企業の財務諸表から企業の財務戦略について取り上げてみたいと思います。対象企業はアスクルです。

(https://www.askul.co.jp/kaisya/)

財務戦略や投資に関する話なので、今回は某企業とのイザコザについては触れません。

まずアスクルの事業内容を確認し、その後それにかかる資金調達について確認していきましょう。

アスクルの事業はカタログ販売

まずはアスクルの事業内容を見てみましょう。

(https://www.askul.co.jp/f/promotion/?sc_i=cp_t_h_st_hajimete)

アスクルはWEBやカタログによるEコマースが中心の企業です。

もともとはプラスという企業の社内新規事業として始まりました。大手文具メーカーがこまめに営業をかけてこなかった中小企業向けにカタログ通販というサービスを開始し、大手が受ける並のサービスを中小企業にも提供するという目的を持っていたようです。

(https://www.askul.co.jp/f/promotion/?sc_i=cp_t_h_st_hajimete)

その為主力の商品は上記のようなオフィス用の日用品。上記の写真でも分かる通り、他社の商品を仕入れて販売するという形態がメインです。

近年ではメーカーと一緒になってオリジナル商品を提供していますが、基本的には様々なメーカーの商品を扱い、Webを通して販売していくモデルを取っています。

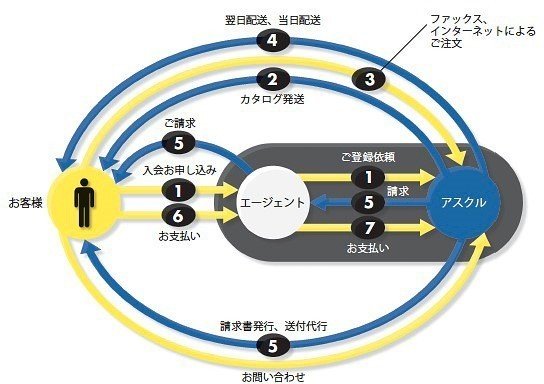

アスクルは結構なスピードで拡大していったのですが、その為に大きな役針を果たしたものの一つがエージェント制度。カタログ通販だけだと文具店と競合関係になる所を、アスクルは顧客の開拓・債権管理・代金回収を町の文具屋に任せて支払手数料を支払うというモデルを構築。巻き込みに成功します。

(https://www.askul.co.jp/kaisya/business/model.html)

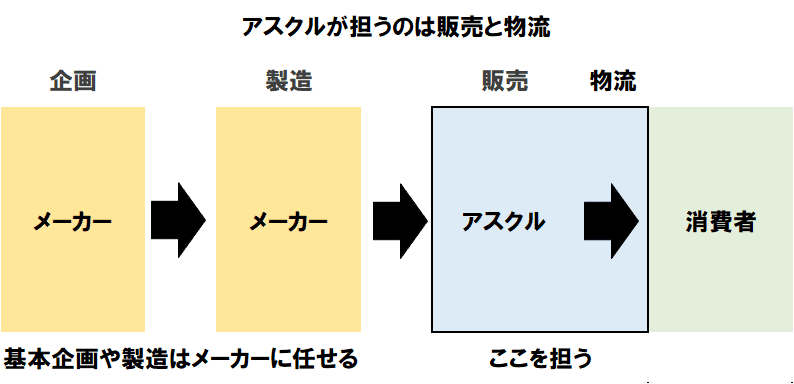

アスクルは商品の調達と配送の2つを担うビジネスモデルであることが分かりますね。さて、このような企業の財務状態は一体どのようなものなのでしょうか。確認していきましょう。

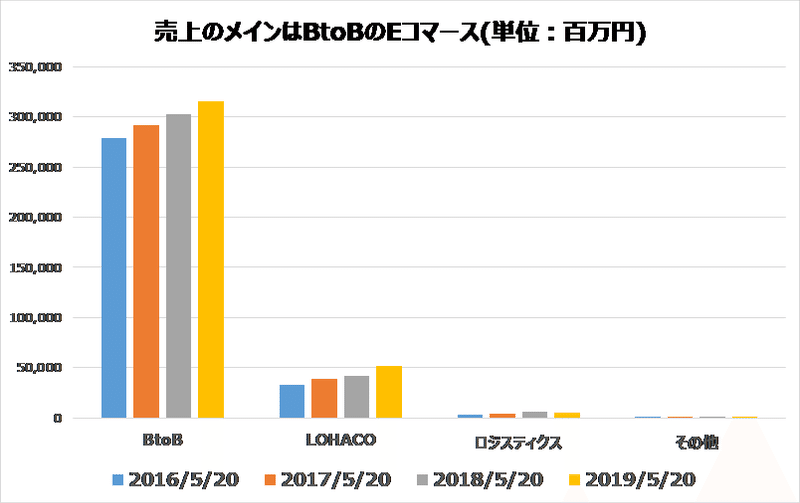

売上のメインはBtoB。卸売で薄利多売。

まずは売上の推移について確認してみます。やはりアスクルの売上のメインはBtoB。

ロハコは売上規模としてはまだまだこれからであるものの、売上の成長率が2019年度には120%を超えており、成長事業であることがよく分かります。

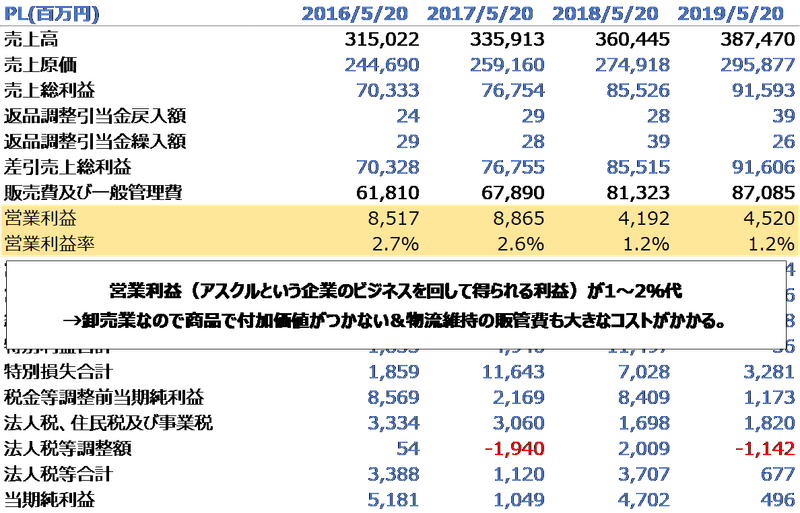

一方、事業を通して得られる利益である営業利益を確認してみると、2016年~2019年はだいたい1~2%代を推移しています。

先ほど確認したように、アスクルは基本的に卸売での販売がメインです。

このような企業は営業利益が低くなりがち。自社で商品を開発していない為、付加価値を計上し辛く、売上の大半が商品原価であったり、物流の維持費や人件費に流れていってしまいます。

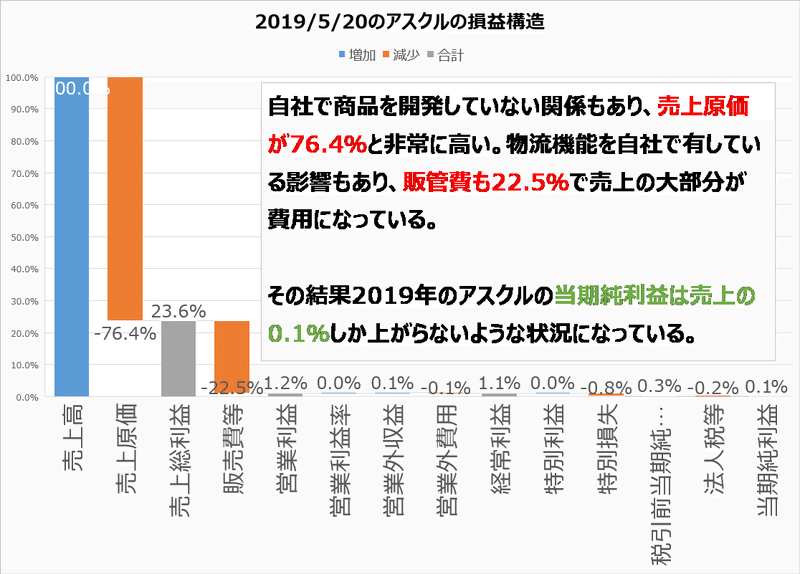

実際に、2019年5月期の損益構造を確認すると、一見しても売上原価と販管費が大きく計上されている事が分かります。

また、2019年度の当期純利益は売上比で0.1%。これは卸売りの中でも非常に低く、100万円の売上をあげたとすると、利益はわずか1000円にしかならない計算となります。卸売りは利益率が非常に低い事がよく分かる結果ですね。

中小企業でも活用できる「運転資金のマネジメント」という方法

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?