基礎から学ぶIFRS【のれん①概要編】

基礎から学ぶIRFS、今回はのれん編です。日本の会計基準とIFRSでこの「のれん」の扱い方は大きく異なります。今回はこの違いを解説していきます。

1.のれんとは

「のれん」とはそもそも何でしょうか。

「のれん」とは、企業がM&A(買収・合併)で支払った金額のうち、買収先企業(被承継企業)の純資産を上回った差額のことを言います。企業間におけるM&Aの際に用いられる勘定科目の一つであり、以前は「営業権」と呼ばれていました。

企業がM&A等を行う際、買収する企業が持っている資産額以上に、その企業に価値を感じている場合、資産額以上の金額でその企業を買収します。この差額が「のれん」となって、買収側の企業の資産となるのです。

その企業の数字に表れない価値とは具体的にはブランド力や技術力、人的資源や地理的条件、顧客ネットワークなどです。

個人の生活で表してみると、

あなたはナイキの靴が大好きで、ナイキの新作の靴が100足限定で100万円で販売されたとします。

ナイキの靴が好きではない人からすれば、100万円は高いと感じるかもしれません。しかし、ナイキ好きなあなたは絶対に欲しいので150万円でも買うでしょう。すると、ネットオークションなどの転売では同じように、ナイキが大好きな人が集まり200百万円等の価格がついていき、実際の価格とはかけ離れた価値がついていきます。

靴にこだわりのない人からすれば信じられないかもしれません。このような価値の感じ方の差が買いたいものの価格を決めます。100万円だった靴を200百万の価値があると判断する人もいれば、30万でも買わない人もいるでしょう。

この差がブランド力=「のれん」になります。

企業の話に戻ると、ナイキというブランドを高く評価する企業や、ナイキを買収することで自社の事業とシナジーが見込めると判断する企業は、ナイキの現在の企業価値以上の価格でナイキを買収しようとします。

100億の価値がある企業を120億で買えば20億の「のれん」が発生するのです。

「のれん」が発生する原理に関しては理解出来たでしょうか。この「のれん」の会計処理方法が、日本の会計基準とIFRSでは大きく異なるのでそれぞれ見ていきます。

2.日本の会計基準での「のれん」の扱い方

日本では法務省令の会社計算規則第11条で、

「会社は、吸収型再編、新設型再編又は事業の譲受けをする場合において、適正な額ののれんを資産又は負債として計上することができる。」

と規定しています。

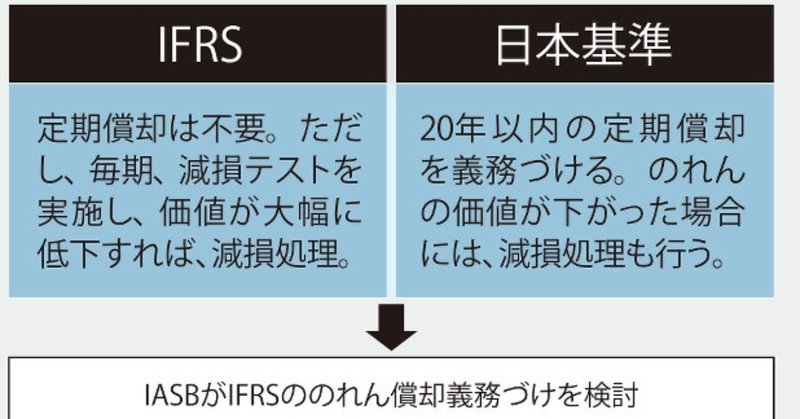

日本の会計基準では、のれんは貸借対照表では無形固定資産として経理処理することとされており、のれんを20年以内の期間で均等に償却するように定めています。

20年以内とされてますが、のれんの効果が発現すると経営者が想定する期間や、投資回収を想定している期間を見積もった上で、償却期間は決定されます。

例えば、M&Aに関する投資を10年で回収すると想定している場合には、のれんを10年で償却します。

つまり、「のれん」は期間の経過とともに徐々に価値を失っていくものであるので、それに合わせて簿価も減少させていくべきというのが日本の会計基準の考え方です。

日本の会計基準のようなのれんの償却のメリットは、

①価値の非永続性を反映できる点

②減損による突発的な価値下落を避けられる点

の2点があげられます。

①価値の非永続性を反映できる

・先に挙げたナイキでも30年、40年後も同じだけのブランド価値を持っているかは分かりません。そのため価値はなくなるものという考えのもと定期的に償却をします

②突発的な価値下落、費用計上を避けられる

・定期的に償却をして価値を減らしておくことで、突然価値がゼロになり、1年で費用計上、赤字化となることを避けられる

逆にデメリットとしては、

①償却負担が利益を圧縮する

②利益操作の温床となる

①償却負担が利益を圧縮する

・毎期償却費を計上しなければならない為、利益が圧縮されます。M&Aによって見込んでいた利益増が計画通りにいかず、償却負担だけがかさんでしまうという状況になります。

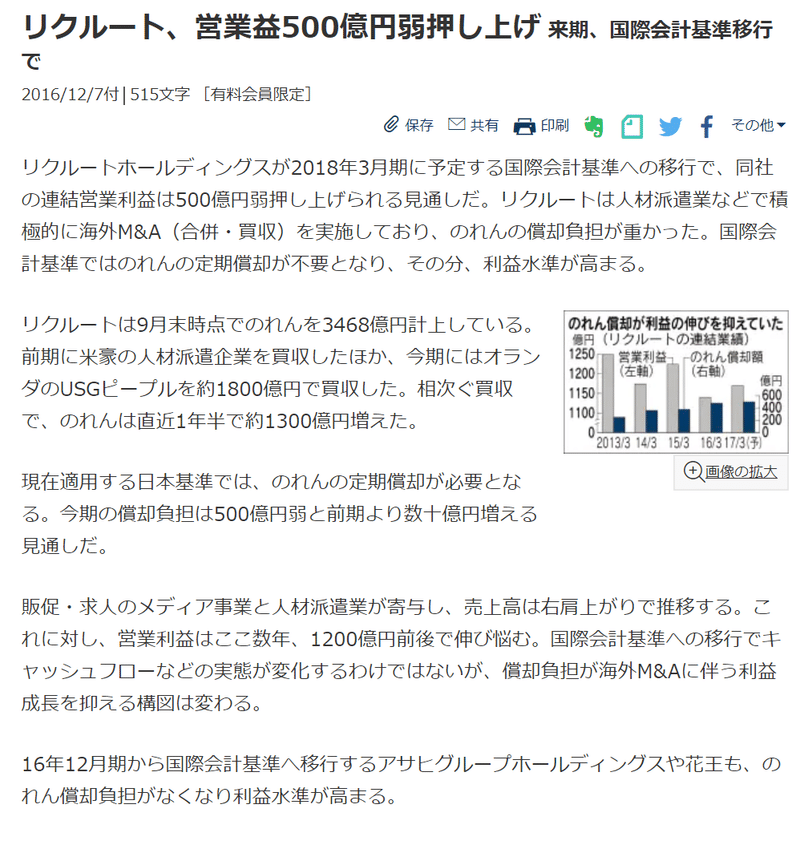

2018年にIFRSへと移行し、のれんの定期償却を行わなくてよくなったリクルートは償却負担の減少だけで利益が500億おしあげられました。

こののれん償却負担がM&Aを躊躇させる要因となります。

②利益操作の温床となる

・何年で償却を実施するのかは明確な規定は無い為、恣意的な償却年数となりえます。つまり実際には5年程度で価値がなくなるのれんを、償却負担を減らすために10年で償却している可能性もあるのです。

逆に、5年で償却しきってしまって、「のれん」という資産はなくなったが、それ以降も価値を生み続けるということも大いにあり得ます。

こうした簿外資産を持つ企業は決算書上の数字以上に価値がある可能性もあります。

3.IFRSでの「のれん」の扱い方

次に、IFRS基準での「のれん」の扱い方を見ていきます。

IFRSでも同様に「Goodwill(のれん)」として無形の非流動性資産として決算書に記載されます。

ビジョンファンドを運営し、アリババなど様々な企業に投資をするソフトバンクはIFRSを導入しており、決算書には多額ののれんが非流動資産として載っています。

IFRSと日本基準の大きな違いは、IFRS適用会計ではのれんの定額償却を実施する必要がない点です。IFRSにおいても「のれん」は消費性資産であるという認識は同じですが、定額を毎期減額するのではなく、少なくとも1年に1回価値が下落しているのかどうかを判断するテストを実施し、価値が下落していると判断された場合に、「減損」を認識します。

IFRSでは、時価が重視されており、のれんの扱い方でもよ、より現在の価値を反映させられるよう「減損」という形をとっています。(減損テストの実務に関しては次回記事にて解説いたします)

IFRS方式の最大のメリットはなんといっても毎期の償却負担がないことです。そのため同じように買収をよく行う企業でも、IFRSを採用する企業の方が償却負担が無い為、利益が良く反映されます。

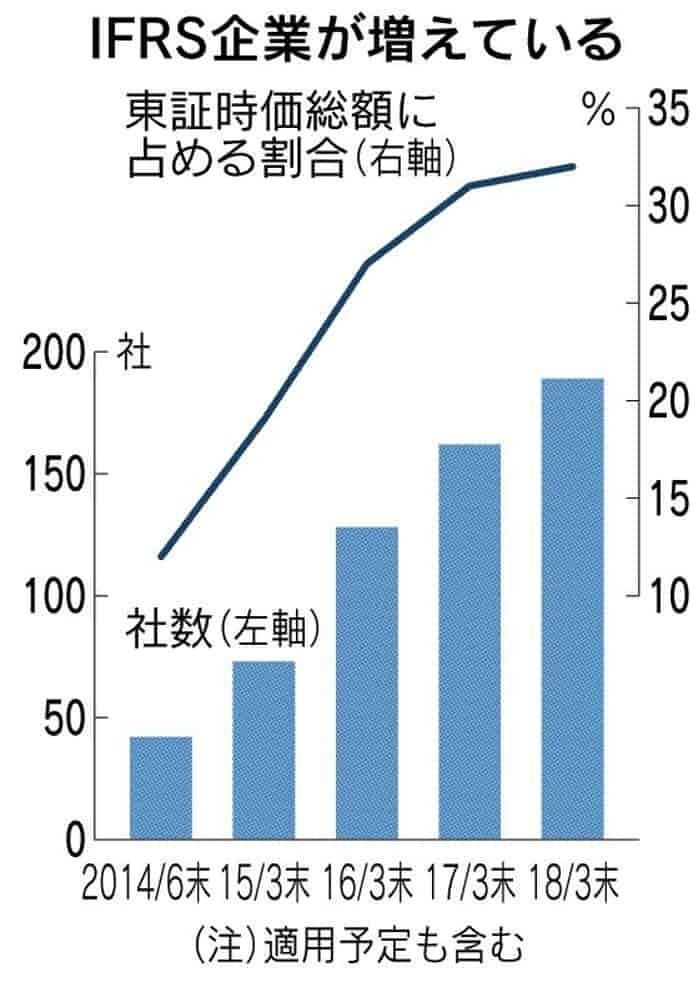

このメリットを享受しようと日本の上場企業でもIFRS採用企業は急増しています。

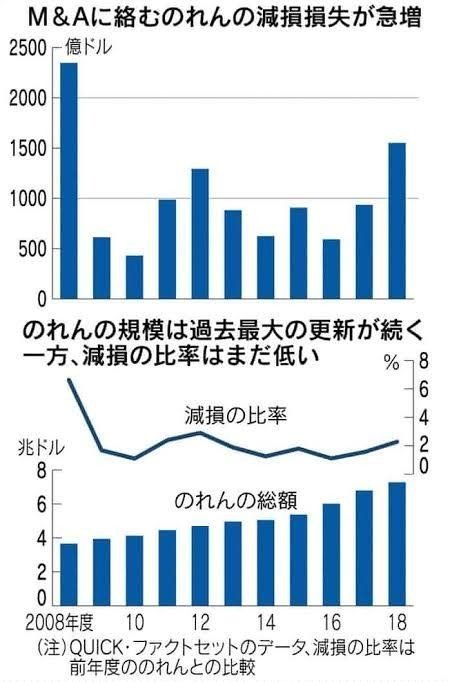

一方で、事業環境が急に悪くなり買収先企業の価値が下がれば減損損失が生じるリスクがある点が大きなデメリットです。

昨年12月に三菱ufj銀行の持会社MUFGもインドネシア子会社の業績が振るわず、のれんの減損2074億円を計上しています。

定期的な償却を実施しないため、業績が良いうちは良いですが、業績が悪化すると減損で急に巨額の損失を計上しなければならないリスクが大きくなります。

つまり、IFRS適用企業で、M&Aを積極的に行いのれんが大きく膨らんでいる企業は減損リスクにさらされていると言えます。

以下は自己資本比率に対するのれんの金額が大きい日系企業のランキングである。(2018年基準)

ソフトバンクでは、のれんが自己資本比率の83%まで達しており、買収先企業の業績如何では多額の減損の可能性があるという財務の不安定さに繋がっている。

4.のれんの定額償却に向けた動き

M&Aが活発になり、企業におけるのれんの金額は増加を続けている。

こうした流れ中、過去よりのれんに対する会計方針は様々な議論が繰り広げられている。

IFRSを制定する団体であるIASB(国際会計基準審議会)が、のれんの償却の要否について議論を始めることを2018年7月に正式決定しました。

IASBのフーガーホースト議長が、日本経済新聞社のインタビューに答える形で、のれんの減損についての企業判断が楽観的になりやすく、損失計上のタイミングも遅いという点などに言及した記事が掲載されたことも契機になっています。2021年までに結論を出すとのことです(2018年9月13日18:00日本経済新聞電子版)。

定期償却不要なIFRS採用企業が無謀なM&Aに走り、巨額ののれんを計上していることに対して、IASBが強い危機感を持ったということ、日本基準と同様に定期償却義務づけの検討に入ったと想像できます。

5.まとめ

以上「のれん」に対する日本基準とIFRSの会計方針の違いについて解説しました。

上記記事にある、IFRSでの定期償却導入の検討など「のれん」に対する考え方は移りつつありますが、

企業の成長手段としてM&Aが活発化する中では、「のれん」への対応はより重要なものとなります。

ビジネスパーソンとしてしっかり理解を深められるよう次回以降の記事でも引き続き解説していきます。

気に入ってくださった方は、フォローや「スキ」を頂けると励みになります。

是非よろしくお願いします。

この記事が気に入ったらサポートをしてみませんか?