ゆるゆるマネーの話【予算をたてよう】

以前こんな記事をかきました。シロケンジ宅は堅実に家計簿つけてそうなので見習いたい。

来年度のマイ予算を組もうと参考ブログあさっていたらおどろいた。日本の預貯金の平均値、なんと1,000万円をこえている…。

預貯金の平均値 (総務省 家計調査より)

A.2人以上の世帯 B.勤労者世帯に絞る

①平均貯金 A.1,812万円 B,1,327万円

②中央値(貯蓄保有世帯)A.1,074万円 B. 792万円

③*中央値(貯蓄ゼロ世帯含む)A.1016万円 B. 743万円

*貯金100万以下が10%

普通の人はどれくらい貯金があるの? おさいふブログ

A. リタイア世代が底上げしている可能性大。タンス預金かな?

B. 現役世代、私の世代(30~39)で預貯金630万。バックアップ口座と401k等かき集めればありそうだけど、ちょっと高い気がするな。

■税金と死からは逃げられない

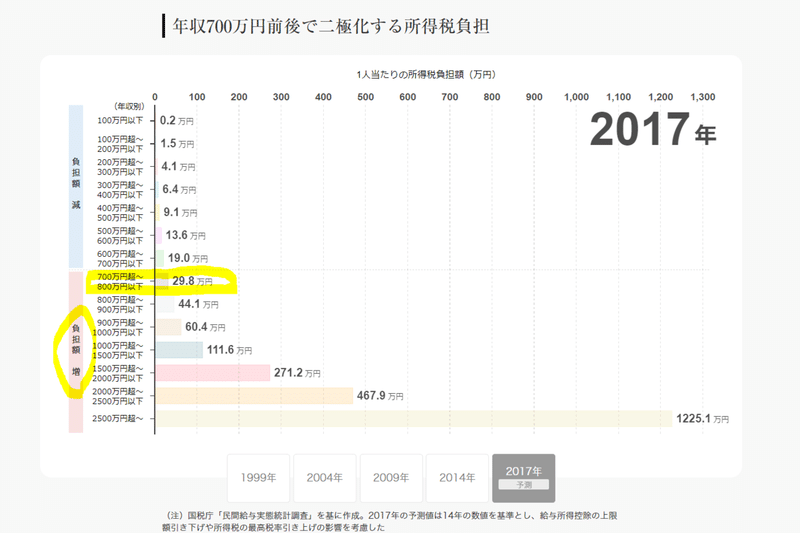

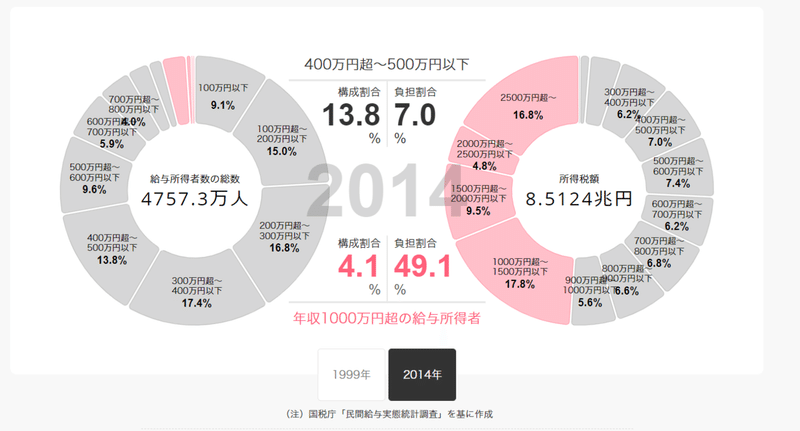

独身のいいところ。時間と金が自由につかえる。悪いところ、所得税、住民税の負担が笑えないほどにえぐい。結婚してても、一馬力で1,000万円稼ぐより(専業主婦/主夫)2人で世帯年収1,000万円方が断然お得です。控除の威力が違う。色々調べていたら年収700万円がボーダーラインで所得税負担増が一気に進むらしい。しかも、所得税納税額の約半分(49.1%)にあたる4兆1777億円を、全世帯の4%の「1000万円超」以上の人たちが負担している事実。結構な衝撃だった。

目下の5ヵ年計画では、預貯金の理想は40歳までに1,000万、ストレッチゴールで48歳までに2,000万(むりがあるが)2019年からはキャッシュの40%を投資したい所存。

日本経済新聞 年収でこんなに違う 所得・消費税、あなたの負担は

■年間予算の決め方

(① 収入―(②年間払い+③固定予算+④生活費))/12 =⑤毎月のバランス

⑤の30%を自由に使えるお金、70%を生活防衛費、投資、キャッシュで預金

②③が馬鹿にならないので、書き出してみた。

まず、年間払い。逃げられないやつ

・固定資産税

・火災保険

・NHK

次に固定予算。だいたいこれくらい使うよね、という先取り

・衣料品

・旅行

・学習

最後に生活費

・家賃

・光熱費

・食費

・医療費

・雑費

・通信費

上記を収入から差っ引いて、残った分がマイマネーです。もし月9万円残ったら、9*30%=2.7万をおこづかい、9*70%=6.3万を預貯金に回す。どーしても足が出る場合は、生活防衛費を削るなど、フレキシブルに対応。

色々やりたいこともある。乾燥機付き洗濯機も欲しいし、キッチンの模様替えもしたい。リビングのTVとスピーカーを買い替えたい。たぶん30万くらいかかる。あ、ハワイでスカイダイビングもしたいな…

ちょっと楽しくなってきたので、来年も散財しそうです。

いただいたサポート費用はnoteのお供のコーヒー、noteコンテンツのネタ、映画に投資します!こんなこと書いてほしい、なリクエストもお待ちしております。