子供の教育資金をジュニアNISAにする話

おっさんがただただ日常とかバカみたいな話を書いてても全然読まれない(それでも1エントリあたり100人以上が読んでくれているのは本当に励みになります)のですが、おそらく投資とかお金の話って多分noteでは鉄板で怪しさしか無いプロフィールの人とかいっぱいいるんですけど、別にそういう話はしないです。

僕自身もそうですし、結婚してみて実は妻もそうだとわかったのですが、生命保険に加入していません。まぁ僕は独身が長かったので別に保険かけたところで誰にお金を残すでなし、自分の葬式代くらいは貯めてるからいいやくらいの感じでいましたが、実際家族ができるとお金の話は多少必要になります。

子供が生まれた時からなんとなく「息子の将来の教育資金はどうする?」という話をしていたのですが、うーんそうだねー、と言っている間にすくすく成長してしまいました。無計画が過ぎますね。

というわけで教育資金はジュニアNISAにすることにしました(ドンッ!)、終。

というわけにはいかないので誰も求めていないけど説明します。基本的に学資保険の受取金額は200~300万円くらいに設定されることが多いようです。学資保険はざっくり言うと基本的には毎月少しずつ積み立てて、万が一僕が死んだりしても満額受け取れるような仕組みです。途中で解約することもできますが、元本割れの可能性もあります。

それに対してジュニアNISAは親である僕が子供の口座を開いて年間80万円まで非課税で投資できる仕組みです。2023年で制度が終了する予定なのであくまでこの先4年間の話ですね。運用益が出ればその分も加算され、損が出る可能性もあります。また、子供が18歳になるまで引き出せません。

何でジュニアNISAにしたかって言うと、今現在は独身時代の節約もあってある程度資金に余裕があるからです。毎年非課税枠の80万円全額を積み立てた場合、制度が終わる2023年時点で320万円投資していることになります。大きく元本割れしなければ教育資金としては十分だと思います。

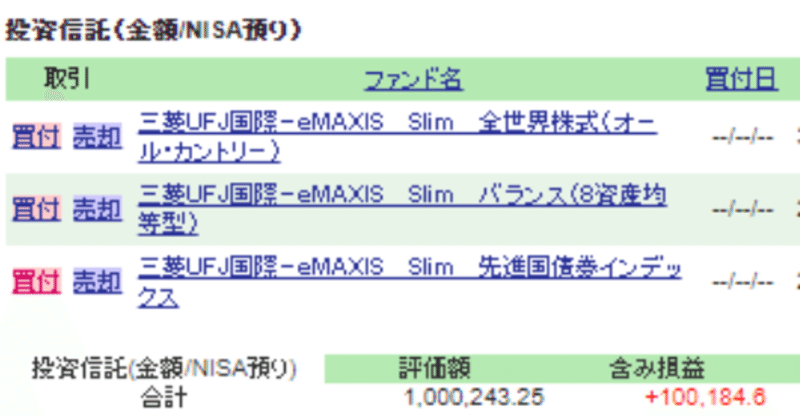

ヘッダーにもしていますが、これは去年僕の個人口座で購入した投資信託の運用成績です。できすぎ感もありますが(そしてNISAなのにインデックス投資?というのは置いておいて)10%ほど利益が出ている状態です。もちろん10%のマイナスが出る可能性もあるのが投資ですが、まぁ全世界株式のインデックス投資で何割も目減りするようならリアル北斗の拳状態でしょうし、相場とにらめっことか、今は買いだ売りだってのはやりたくない何も考えずにインデックス投資でいいやという感じです。

さて、上の画像ですが僕自身はというと毎年1月2月くらいに自分のNISAの非課税枠120万円のうち90万円くらいは突っ込んでおいて「残りは後から目ぼしいものがあったらそれにしよう」と思っていたのに気がついたら今年終わってんじゃん、というのがここ数年のパターンです。

何なら去年は追加で買ったのですが何を血迷ったのか一般口座で買っていてNISAの枠を余していました。そんなもんです。投資なんてのは億り人になろうとかタワマンでシャンパン飲んでウェイするものじゃなくて、なくなったらド凹みするけど、また明日から自炊して節制してためればいいやの精神でやるくらいがちょうど良いです。

今日はそんなところです。

この記事が気に入ったらサポートをしてみませんか?