新創業融資制度とは|起業時に年利3%以下で数百万円の融資を得る知識

(※このnoteはすべて無料で読むことができます)

・起業しようと思っているけど資金が足りない

・資金があれば事業を軌道に乗せることができるのに、手元にない

・融資を受けに行ってぞんざいに扱われた

・高い金利のカードローンで借りてしまっている

あなたは上のようなお悩みを抱えてはいませんか?

通常、融資といえば「借りた金額をしっかり返せる確証」があって初めて借りられるもの。銀行などもビジネスなので、そうホイホイと融資を出してくれません。

しかし実は、実績の乏しい起業初期でもあっても貸してくれる、しかも圧倒的低金利の融資があるんです…!

それが日本政策金融公庫の「新創業融資制度」。コレ、利用してますか?

なんとなく存在は知っていても公庫は利用していない、でもカードローンは借りちゃってて返済にあくせくしてる…なんて人、結構います。

そこで今回はこの〝新創業融資制度〟について、融資に強い税理士の私、宮崎良一が徹底的にお伝えします!

宮崎 良一(みやざき りょういち):ファミリービジネス税理士法人 代表。兵庫県神戸市を拠点に活躍している融資に強い税理士。ありがたいことに、融資を担当した110社以上に対して〝金利3%以下の何らかの融資〟を今のところ100%成功できてます

このnoteを読んで、年利15%以上の消費者金融・カードローンではなく、年利3%以下で数百万円の融資を得て、ビジネスを加速させるヒントを得てください!

【 第1章.新創業融資制度とは何か? 】

新創業融資制度とは〝日本政策金融公庫〟が取り扱っている、新たに事業を始める人や、または事業開始後税務申告を2期終えていない人向けの融資のこと。

最大の特徴は、新たに事業をはじめる人なら確定申告書や決算書を提出しなくとも融資がもらえる点!

なななんと、今現在、実際に売上が上がっていなくともカードローンより圧倒的に低い金利で数百万円単位の融資が受けられます!

新創業融資の要件は、年に1回ほどのペースで変わります。本noteではできるだけ最新の情報をお届けしますが、今の要件がどうなっているのかは常にご自身でもチェックするようにしてみてくださいね。

1-1.各銀行や保証協会等の創業融資について

念のため、本noteは日本政策金融公庫の新創業融資について取り上げています。ただ、日本政策金融公庫だけでなく、他にも各銀行や保証協会でも創業融資を取り扱っているところもあります。

もし公庫の融資制度が受けられない方でも、他の創業融資は受けられる可能性もあるので、一度調べてみることをオススメします。(もしお近くの方であれば私にご相談いただいても構いません)

■ ■ ■

【 第2章.新創業融資のメリット・デメリット 】

さて、この第2章では新創業融資のメリット・デメリットを解説します。

もしあなたが消費者金融・カードローンでお金を借りようとしているなら、絶対にこの章を確認することをオススメします!

そのくらい、新創業融資制度と通常のローンではメリットに差がありますからね…。

2-1.新創業融資のメリット

新創業融資の大きなメリットは以下の5つ!

・① 創業前なら実際の実績(決算書)がいらないので融資が受けやすい

・② 消費者金融に比べると金利が安い

・③ 無担保・無保証で融資を借りることができる

・④ 新創業融資で公庫から借りると他の金融機関からも借りやすい

・⑤ 本当に融資が必要なときの前準備をすることができる

順に見ていきましょう!

▶︎ 2-1-1.新創業融資のメリット①:創業前なら実際の実績(決算書)がいらないので融資が受けやすい

新創業融資のメリットひとつめは「創業前なら実際の実績(決算書)がいらないので融資が受けやすい」こと!

これがほんと、メリット以外のなにものでもありません!

通常融資であれば「決算書がいらない」なんて異例の事態ですが、新創業融資に関しては〝決算書がなくても融資が受けられる唯一の融資〟になっているんです。

創業時には決算書がないので、今後のビジネスの〝見通し〟で自由に利益が出そうかどうかを融資担当者に伝えることができちゃいます。(※もちろん現実的ではない見通しでは納得させられませんが)

決算書がない状態でも融資を借りられるのは、非常ーーーーに大きなメリットなのです。

▶︎ 2-1-2.新創業融資のメリット② :カードローンに比べると金利が安い

また「カードローンに比べると金利が安い」というのもメリット。

新創業融資であれば金利は1〜3%くらい。しかし消費者金融はもちろん、銀行のカードローンだとしても金利14〜18%は〝ざら〟…。

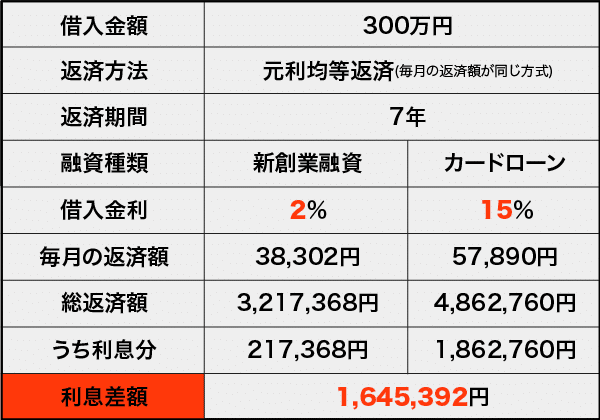

もしあなたが例えば300万円を借り、それを7年で返済とするとしたら、新創業融資とカードローンでは次のように大きな差が出ます。

恐ろしいことに、最終的には利息だけで100万円以上の差に!

(※〝毎月の返済額〟では通常あまりが出るので、最初か最後の月に少し多め・あるいは少なめの金額なります)

利息が浮けば、それだけ広告などビジネスを加速させるためにお金が使えるはず。 つまり新創業融資を借りられるのにカードローンを使っているのはシンプルにもったいない!

このようにカードローンでは利息だけでも相当な金額になるため、借りられるなら新創業融資の方がメリットが大きいのです!

▶︎ 2-1-3.新創業融資のメリット③:無担保・無保証で融資を借りられる

新創業融資のメリットの3つめは、「無担保・無保証で融資を借りられる」です。

日本政策金融公庫は、国が100%出資している株式会社。ですので国の意向が100%反映される企業なのです。

当然ながら国は、廃業よりも開業が上回らないと、そりゃもう経済的に困ります。国は税金で成り立ってますからね。ただ、民間の金融機関に任せっぱなしにしても〝無担保・無保証〟でどんどん融資をしてくれるところはないのが現実。

そこで公庫が率先して無担保・無保証で融資をし、経済を活性化させようとしているのです!

<※無保証といっても個人の場合は注意>

無担保・無保証といっても、個人事業の場合には注意が必要です。

もし会社が傾き、融資の返済が難しくなったとき、個人事業と会社経営では「返済しなければいけない限度額」に違いが出るかもしれません。

・個人事業(無限責任) … すべての金額が個人に追いかけてくる

・会社経営(有限責任) … 会社の出資金が限度額になる

上のように、個人事業であれば借りた本人にすべて責任がかかるため、返済の責任は無くなりません。しかし会社経営(株式会社、合同会社など)では〝出資額分の責任のみ〟になるため、すべてを返済しなくてもよい可能性があります。

念のため、融資を受ける場合には「個人事業のままにしておくか会社で借りるか」を一度検討してみましょう。(※かと言って担保があっても借りられるかどうかは別問題。最近はやっぱり事業自体がよいかどうかを見られてますね)

▶︎ 2-1-4.新創業融資のメリット④: 新創業融資で公庫から借りると他の金融機関からも借りやすい

新創業融資自体のメリットではありませんが、公庫で融資を受けると「他の金融機関からも借りやすい」というのも充分なメリット!

日本政策金融公庫の考えのひとつに〝協調融資〟というモノがあります。他の金融機関と連携して「みんなでお金を貸していこうぜ!」という考えです。

この協調融資の考えがあるため、公庫で新創業融資を申込するときに「協調融資をお願いしたいのですが、どこか良い金融機関はありますか?」と直接尋ねてみると、他の金融機関もいっしょになって貸してくれやすくなるでしょう。

※ただし、私のように融資のサポートをしてくれる〝融資に強い税理士〟などの専門家の方といっしょに申込をする方が成功率が高いですよー、ほんと

▶︎ 2-1-5.新創業融資のメリット⑤:本当に融資が必要なときの前準備をすることができる

これも新創業融資自体のメリットという訳ではありませんが、公庫の融資を受けておくことで「本当に融資が必要なときの前準備をすることができる」のも利点。

今現時点で融資が絶対に必要でない場合でも、融資を申し込んでおくことで「自分が融資を受けられるのか、受けられないのか」がハッキリとわかります。

融資ではいろんな要素で可否を判断されます。実際に申し込んで初めて、以下のような「融資が受けられない意外な事実」が浮かび上がることがあるんです。

・携帯電話、公共料金などの未払い

・近親者が何らかのトラブルを起こして信用情報が傷ついている場合

・取引先が金融機関と何らかのトラブルを起こしている場合

・賃貸契約書等に不備がある場合(特に保証協会:賃貸契約書に書いてある保証人の信用情報、契約名など)

・事業目的に不備がある場合(〇〇コンサルタントなど)

・業種自体が融資対象外(コンサルタント関係、風営法に関わる事業など)

「携帯電話代の未払いなんて関係あるの?」と思われた方、これが珍しくないんです…! こうなると、一回申請しておかないと〝何が原因で借りられないか〟なんて事前に準備ができない可能性も充分考えられますよね。

ですので、事前に知っておくことで、あなたが本当に融資が必要になるときの前準備ができるのです。また融資を借りて、しっかりと返しておくことで金融機関との信頼関係を築くことができ、「次に融資を受けるときに借りやすくなる」というオマケ付き。

2-2.新創業融資のデメリット

次は新創業融資のデメリット!

ここまでお話ししてきたような圧倒的メリットはあるものの、一応デメリットもちょっとはあります。要チェック!

▶︎ 2-2-1.新創業融資のデメリット①:即時に受けることは難しい

民間のビジネスローンやカードローンに比べると、新創業融資はいくつかの要件や書類の郵送・面接などが必要となるので〝即時キャッシュ〟を得ることは難しいです。

通常融資がおりるまで1ヶ月ほど見ておきたいところ。もし「明日すぐにお金が必要!」なんてときの融資には向かないでしょう。

ご利用は計画的に!

※ただし私が実際に担当した案件では公庫であっても「1日で融資が確定して、1週間ほど融資がおりた」ケースもありました。レアケースではありますが。

▶︎ 2-2-2.新創業融資のデメリット②:自己資金要件

新創業融資の場合「自己資金」が必要になるのも、やはりデメリットですねー。

コツコツと自己資金を貯めておいた方は大丈夫ですが、急に創業しようとなった方にとっては厳しいでしょう。

新創業融資は〝無担保・無保証〟ですが、やはり創業時にまったく資金がない人(思いつきで創業するケース等)を信用するのは公庫でも厳しいです。

ただ、自己資金要件は前よりも緩やかになってはいます。正確にいえば以前は借りる金額の3分の1必要だったのが、今は10分の1に。ですが実際の借りる場面では「創業資金の10分の1」をあなたが持っているだけでは充分な融資は受けにくいでしょう。

やはりしっかりと自己資金を貯めておく必要があります。

ご利用は計画的に(2回目)

■ ■ ■

【 第3章.新創業融資の審査基準 】

新創業融資のメリットもわかったところで、いよいよこの第3章では新創業融資を攻略するための知識を覚えていきましょうー。

まずは新創業融資の「審査基準」を見ていきます。

審査基準は大きく分けて次の6つ!

・①自分が経験をした業種なのかどうか

・②資金使途

・③返済できる可能性が見えるか

・④自己資金がどれほどあるか

・⑤許認可があるかどうか

・⑥風俗・パチンコ・風営法に関わる一部の業種かどうか

単純そうですが、それぞれの基準でコツや注意点が結構あります。ひとつずつ解説していきますので、しっかりチェックしていきましょうね!

3-1.審査基準①:自分が経験をした業種なのかどうか

自分が経験をした業種なのかは大切な基準。「その業種の経験がない人は失敗しやすい」と判断されるからです。

事実、私が融資のお手伝いをした方々を見ても、業種経験がない人は例え融資が出てもその後の事業自体が発展せず、終わってしまっている方が多いです。

なので基準的にも実質的にも、自分が経験をした業種なのかは大切な基準といえます!

3-2.審査基準②:資金使途

資金使途、つまりお金の使い道はとーっても重要!

公庫があなたにお金を出すのは「融資を使ってお客さんを増やし、売上をあげてもらう」ため。あなたが売上をあげるためには、「その目的通りに融資を使ってお客さんを増やせそうか」を判断します。

その判断をするための基準が〝資金使途〟、お金の使い道ですね。お金の使い方が的外れだと、当然ですが公庫が融資を出すことはできません。

例えば「設備投資」という資金使途でも、ただ単に便利だからとか欲しいからという目的では当然融資は通らないでしょう。あくまで設備投資をすると「その買ったモノがお客さん集めに役立ち、売上があがる」ことが明白であるかどうかが大切! これは「運転資金」でも同じことが言えます。

なので、しっかり融資を出してもらうためには「その融資をどう使ってお客さんを増やすのか」その内約がハッキリしているかが審査基準となるのです。

▶︎ 3-2-1.融資がおりても〝資金使途〟から外れた使い方はしない

日本政策金融公庫は「あなたが融資を使って上手くいくか」を資金使途で判断しています。その資金使途をみだりに破ると本来の融資した意図と外れてしまうので、当然違反になってしまいます。わざと、あるいは勝手に資金使途を変えるのはやめましょうね!

3-3.審査基準③:返済できる可能性が見えるか

返済できる可能性が見えるかどうかも重要です!

日本政策金融公庫は〝返済してもらう前提〟で融資しているので、そもそも回収できない計画だと貸すことは当然できません!

ポイントとしては創業時の計画に対する融資なので、「それが絶対に達成できそうか」はそこまで問題ではないこと。数値として〝営業利益がどこまで残るのか〟を具体的に示すことができれば説得材料となり得ます。根拠のある数値であることが大事なのです!

例:

【 客数(席数の回転数など) × 顧客単価 ×(リピート率) = 売上】

をはっきり書くなど

ただし、以下のような計画書では評価されない可能性が高いです。

・営業利益がマイナスになっている事業計画書

・根拠なく順調すぎる事業計画書

しっかりと根拠のある計画書を立てて、返済できる可能性を見せられるかが勝負のポイント!

3-4.審査基準④:自己資金がどれほどあるか

これはデメリットのところでもお話ししましたが、自己資金をどの程度用意しているのかも審査のポイントになります。日本政策金融公庫が定める自己資金の要件としては「創業資金の10%以上」!

自己資金 融資額 創業資金(総額)

100万円 900万円 1000万円

創業資金が1000万円とするなら、その10%なので最低100万円は自己資金が欲しい、ということになりますね。

自己資金が審査基準になる理由は、「あなたが信頼できそうな人かどうか」を見て、起業して成功できそうかどうかを判断したいからなのです。

・資金がまったくない

・資金をしっかり貯めている

この2つで言えば、後者の「資金をしっかりと貯めていた」人の方が情熱や真剣味、計画性が感じられます。そうした人の方が政策金融公庫も貸しやすいのは当然ではありますよねー。

ですので自己資金は要件としては創業資金の10%以上ですが、あればあるだけ、それに越したことはないでしょう。

▶︎ 3-4-1.自己資金は出どころがハッキリわかるようにしておく

ひとつ注意点! 自己資金は出どころがハッキリわかるよう貯めておく必要があります!

なぜなら「その資金は本当に申請者のお金なのかどうか」がわからないと公庫側も証拠として扱いにくいからです。

例えそれが口座に入っていたとしても「直近で一気に500万円が入金されていた」とすると、自己資金なのか、借りたお金なのかが判断できません。ですので「毎月給料が口座に入金され、少しずつ貯めておいた」というようなプロセスも判断材料になります。

また時々、「自己資金は現金で持っています」という方がいらっしゃいます。しかし現金の場合でも同様に「本当に持っているのか、その出どころは何だったのか」が証明しにくいのです。

ですので、自己資金の出どころがわかるように日頃から口座に貯める等しておきましょう!

3-5.審査基準⑤:許認可があるかどうか

あなたの業種・事業目的で必要な許認可や資格があるかどうかも審査基準となっています。

日本政策金融公庫は、国が100%株式を保有してる都合上、やはりどうしても法律を遵守する動きが強いのです。

例えば、あなたがコンサルティングを生業にしている場合、その国家資格である「中小企業診断士の資格があるか」が分かれ目…。もし無い場合は、基本的には融資が受けられない可能性が大。

そうなると、以下のような対策が必要になってきます。

・本当にその業種・事業目的で仕事をしている場合は資格・許認可を取る

・「許認可や資格が必要ない業種・事業目的」に変更して申請する

当然、事業目的を変更した場合にはその目的で仕事をする必要があります。このように、自分の事業で資格や許認可が必要であるかどうかを注意しましょう!

3-6.審査基準⑥:風俗・パチンコ・風営法に関わる一部の業種かどうか

あなたの事業が風俗・パチンコ・風営法に引っかかるようなモノかどうかも融資が出るかに関わります。

公庫は「国が100%所有する株式会社」に該当するので、公的な要素が強く、国民感情にそぐわない業種には融資できません…!

ですが風営法の飲食店の中でも以下のモノは大丈夫だったり。

・バー(ガールズバー含む)

・スナック

これは女性が席の横に座って接待を行わないので〝社交業の飲食店〟として分類されています。

ただ油断ならないのが、直接的に「風俗・パチンコ」などを経営していなくても「それに関わるような業種の場合、引っかかる可能性がある」こと!

私が実際に見た例で言えば〝パチンコ店の中でお菓子や飲み物などのワゴン販売を行っている会社さん〟がいました。そのワゴン販売業自体はパチンコ業ではないですが、「パチンコと一体だ」と見なされて融資がおりなかったんです…。

大丈夫だと思っていても、何かしら関わりがあればダメなケースも意外とあります。もし専業でなくとも風俗・パチンコ・風営法に関わっている場合、一度よく考えてみられた方が良いでしょう。

3-7.オマケ基準:明確な基準とはなっていないが重要なこと

明確な基準にはなっていないですが、以下のことも気をつけて!

・自己破産の履歴が残っていないか

・カードの信用情報に引っかかっていないか

・税金を支払っていないか

・公共料金払っていないか(水道光熱費・電話代など)

気をつけておきたいのは、これらに金額の大小は関係ないこと!

数千円程度の電話代を滞納していた、というだけで引っかかる可能性が実際あるんです。

ただ、税金や公共料金に関してはそれだけで絶対に融資がダメになるというわけではありません。2009年5月26日の「衆議院議員財務金融委員会」にて当時の政策金融公庫の安居総裁が「公共料金や税金の滞納だけで判断してはいない」と発言しています。

つまり、この発言によって公庫は「税金・公共料金だけの滞納で融資を断りにくくなった」ということです。(※ただし、実際には断られる可能性もあるので、充分注意が必要)

また実際に消費税をその時点で納めてはいない人が、「後で納めます」と言って通った事例もあります。(ただし、後日納付書を見せないといけませんよ)

他の要素はしっかりとしているのに、この信用情報まわりがダメで融資が下りないケースも割とあります。気をつけましょう!

■ ■ ■

【 第4章.通りやすい創業融資の申請手順 】

第3章で審査基準がわかりました。ただ、審査基準はクリアしていても実は「通りやすい申請手順」を把握しておかなければ、融資が出にくい可能性があります!

創業融資では次のような申請の流れがベター!

①専門家を連れて担当者と事前相談

②申込書提出

③面接

④審査結果

この中で、創業融資を通りやすくする一番のポイントは①の「政策金融公庫とパイプのある専門家を連れて行く」こと!

これ、ほんとーーーに大事!!! いっしょに行かなかったとしても専門家を通して申請するのが大事!!!

それを念頭におきながら、この第4章では申請の流れをひとつずつ順に解説してきます!

4-1.申請手順①:専門家を連れて公庫の担当者と事前相談

まず、今から創業融資を受けたい方は「政策金融公庫とパイプのある専門家」を探してください!

探して連絡して相談してください!!

そしてあわよくばその専門家とあなたでいっしょに公庫の担当者を訪ねてください! この事前相談の際には、創業計画書は書いて持参します。

※ここでいう専門家とは、ほとんどの場合が〝税理士〟さんです。創業融資のサポートをしている税理士であれば、まず間違いないので最初に「税理士を探して、連絡を取る」と肝に銘じてください! ホントに大事なので何回でも書きます!

まれにコンサルタントや行政書士でも創業融資の専門家がいらっしゃるので、そういう方を見つけられた場合は、頼んでみても良いでしょう。

▶︎ 4-1-1.専門家を頼る理由

もしあなたが自分ひとりでいきなり公庫に訪ねたならば、ほっとんどの場合が門前払いに終わります。専門家アピールとか営業とかではなく、ホントーに。

断られるのはほとんどのケースで、申請者側が準備不足であることが多いから。自分ひとりであったとしても、公庫側が求める資料や情報、事前準備が万端なら良いのですが、融資を初めて受ける方がそれをクリアしていることはまぁ稀です。

ですので、専門家に頼ることで確実に準備を整え、かつ専門家のお墨付きだという〝信用〟をプラスすることで融資が出やすくなります。

<例外>

申込者の、友人社長(公庫とパイプが太い)の紹介

※ただし公庫の担当者はすぐいなくなる(1〜3年ほどで異動がある)

4-2.申請手順②:公庫に申込書等を提出する

専門家といっしょに事前相談に行った後は、公庫に申込書等を提出します。

創業計画書に問題がなく、相談も順調に進んだ場合には、事前相談の際にその場で申込書を提出する流れになる可能性もあります。それ以外であれば、後日郵送で提出するか、直接持参することになりますね。

申込書等のそれぞれの詳しい書き方は後述しますが、以下のことに気をつけてみましょう。

・融資申込者が自分で書く(③の面接でしっかりと受け応えできるように)

・ただし専門家といっしょに相談しながら書いていくのはOK

・わからないところは無理に埋めようとせずに、担当者の方に相談してみる

ちなみに申込書等を手に入れるにはPDFでダウンロードするか、直接書類を取りに行くかになります。

4-3.申請手順③:公庫の担当者と面接する

そして、申込書等を提出した後は公庫の担当者と面接することになります。

面接では

・創業計画書に書いた年商

・なぜ事業が伸びていくのかの根拠

などを、しっかりと自分の言葉で話すことがポイント。

例えば年商であれば、【客数×単価×リピート率】をハッキリ説明して、現実的な数字であることを担当者に伝えます。

また創業計画書以外の点で何か面接に不安材料のある方は、専門家と相談した上で面接に臨んだ方が良いですね。そして場合によっては専門家に同席を求めてください。

上のようなことを気をつけると面接での印象が良くなります!

▶︎ 4-3-1.面接時の服装について

「面接はどういった服装で行けば良いですか?」と時々質問されます。答えは〝普段お客様とお話しするときの服装で構わない〟です。あなたがリフォーム業であれば普段の作業着でも構いませんし、絶対スーツで行かなければいけないことはありません。

4-4.申請手順④:審査結果

審査結果は、通常では約1ヶ月くらい掛かると言われています。ただ「早く結果が欲しい」と直接伝えると早く結果が出る可能性もあったり。

私が融資のお手伝いをした中には、わずか1日、面接してその日の内に融資が出てしまった事例もあります。これはその時の担当者が抱えている仕事量や、その時の支店の方向性によっても変わるのだと思います。

基本的にはあまり焦らなくても済むスケジュール感で、融資申込ができるとベストですねー。

■ ■ ■

【 第5章.創業融資の必要準備書類 】

審査基準と申込手順がわかったところで、この第5章では「創業融資の必要準備書類」を見ていきます。

必要な書類は次のとおり。

・①借入申込書★

・②創業計画書★

・③確定申告書 or 決算書

・④何にお金を使うのかの見積書(設備投資)

・⑤個人の身分証明書★

・⑥通帳

・⑦公共料金の領収書等

・⑧税金の納付書

この中で必ず必要なのは、①・②・⑤(★マークがついてるモノ)!

場合によっては必要な書類もありますが、絶対必要ではない書類もあります。この必要書類の制作・準備によって審査が左右されますので、ひとつずつしっかりと見ていきましょう!

5-1.必要準備書類①:★借入申込書

借入申込書は、創業融資を申し込むときに必要となる書類のひとつです。

次にご説明をする創業計画書も必要な書類ですが、この借入申込書は〝事務的な記入欄〟が多いため、頭を働かせなくても書ける項目がほとんど。ただ、以下の項目はお会いした融資担当者と相談しながら書く方がスムーズかもしれません。

< 相談しながら書く方がスムーズかもしれない項目 >

・お申込金額 … 支店の裁量で決めることのできる金額が1000万円。1000万円を越える場合は難易度があがります

・お借入希望日 … 申請日から1ヶ月後くらいにして余裕があるのが望ましいです。

・ご希望の返済期間 … 悩まれる場合は期間を長くする方が良いでしょう。(運転資金はMAX7年。※あとで長くすることは出来ません)

・毎月のご返済希望日 … できれば5日・10日・15日のどれかが望ましいです。(万が一残高不足の場合でも月の終わりまでに日数があるのでフォローできるため)

・資金のお使いみち … 運転資金か設備資金かを判断するのが難しいと思いますので相談しましょう。(ちなみに設備資金に該当しないものが運転資金になります)

・「担保・保証の条件をご選択ください」 … 担保・保証・年齢・性別・業種などによって金利が変わる可能性があります

---------------

この6つの項目以外は事前に記入しておくと良いでしょう。

※ただし専門家といっしょに相談に行かないときには事前に記入をしておいた方が良いかもしれません

5-2.必要準備書類②:★創業計画書

創業計画書とは、これから創業してどのように経営していくのかをまとめるモノです。

本記事でも何度かお話ししていますが、融資の担当者は「融資する以上しっかりと返済できる事業者にお金を貸したい」と考えています。

そのため「自分の会社はしっかりと売上(粗利)を生み出して返済していくんです!」と、考えや計画を融資担当者に理解してもらえるように伝える必要があります。その役割を、この創業計画書が担うのです。

差が出るポイントとしては、以下のことが大切!

・創業計画書に魂が込められているかどうか

・本人や計画書から情熱が感じられるかどうか

魂!情熱!というと曖昧な根性論のようですが、融資担当者といってもやっぱり〝人〟。あなたの情熱を感じると応援したくなるのが心情です。

創業計画書はテンプレートがありますが、絶対にそれを使う必要はなく、自分独自の形式でみっちりと書き上げて製本してくる方もいらっしゃいます。

創業計画書の出来栄えが融資を決定づけるといっても良いでしょう。しっかりと仕上げましょう!

↓ココから創業計画書の注意点・項目について説明します。↓

▶︎ 5-2-1.創業計画書①:「必要な資金と調達方法」では運転資金と設備資金を振り分ける

創業計画書の「必要な資金と調達方法」の項目では、運転資金と設備資金を振り分けて記入します。ポイントとして挙げられるのは以下のような点。

・人手を元手に粗利を生み出している業種は借りにくく、設備など物がお金を生み出す根拠になる業種は融資が出やすい

・設備資金の方が返済期間と金利が有利な条件で借りやすい

まずは「何が設備資金に当たるのか」を振り分けてから、その他を運転資金として記入する方が良いですね。設備資金に振り分けたモノに関しては証拠書類として見積書等をしっかり提出する必要があるので気をつけましょう。

▶︎ 5-2-2.創業計画書②:「事業の見通し」ではどれだけ返済できるお金が残るのかをハッキリと見せる

創業計画書の中に「事業の見通し」という項目があります。その項目では、「どれだけ返済できるお金が残るのか」を示せるかどうかが、重要ポイント!

例えば、次のように計算式を書くと良いです。

・【個人の場合の決算書】 … 利益+減価償却費ー税金ー生活費=★返済可能なお金

・【法人の場合の決算書】 … 純利益+減価償却費 = ★返済可能なお金

上のような計算式を見通しとして出すことで、担当者が「融資額をどこまで出せるか」を客観的に判断しやすくなります。基本的には返済可能なお金の5年分ほどが融資額の目安。(※業種によって変わりますが)

例:

純利益80万円+減価償却費20万円=

100万円(返済可能なお金) × 返済期間5年= 500万円

上のような場合は、500万円が融資額の目安となります。ただあくまで目安のため、業種によってはもっと借りれたり、借りれなかったり上下します。逆算して、自分がどれほど借りたいのか、どれほど必要なのかを割り出してみましょう。

▶︎ 5-2-3.創業計画書③:融資を借りるタイミングについて

コレめっちゃ大事!

新創業融資制度は2期終えるまでの方が対象です。しかし「できれば〝創業してすぐのタイミング〟に借りられるとベスト」ということを、頭に入れておきたい!

1期が終わってしまうと良くも悪くも決算書ができてしまい、創業計画書の代わりに決算書で判断をされてしまいます。そうなると「しっかりと粗利が出ていなければ融資が難しくなる」可能性があるんです!

できれば決算書ではなく創業計画書を使って申請できる期間中に、融資を申し込みたいところ!

※2期を終えた人は新創業融資制度ではなく、普通の融資に変わります

さて、創業計画書は終わって次の必要書類に移ります。

5-3.必要準備書類③:確定申告書・決算書

上でも書きましたが、新創業融資制度の場合、1期終わっている人はこの確定申告書・決算書が必要となります。

やはりできれば、この確定申告書や決算書を出さずに済む創業時から融資を申し込みたいところです

ほんっとーに大事なことなので繰り返し書きますが、すでに1期分の決算が出てしまうと、融資の判断はその業績に左右されてしまいます!業績が悪かったら、「この人は本当に融資を返せるのだろうか?」というマイナスのイメージを払拭しなければ融資は下りにくくなります!

まだそうした実際の業績が出ていない創業時であれば、創業計画書の理屈がしっかり通ってさえいれば融資担当者を納得させやすい状態で申請が行えるのです。

ですので、まだ起業していない方、創業まもない方はチャンス!

そしてもし第1期が終わった時に業績が思わしくない状態であれば、融資の可否に大きなマイナスの影響を及ぼす可能性もあるのだと知っておきましょう。

5-4.必要準備書類④:何にお金を使うのかの見積書(設備投資)

設備投資として融資を使う場合は「何にお金を使うのかの見積書」が必要になります。「実際にどのくらい費用が必要になるか」を確かめる必要があるからです。

ここでひとつ頭に入れておきたいのは、〝開業をするために〟もうすでに購入した設備投資・仕事道具なども後から自己資金として見なしてくれる可能性があること!

例えば私が担当した実例として、政策金融公庫の創業融資を申請する半年前に購入した「仕事用のパソコン」も自己資金として見なされました。自己資金が多いと、融資を受けられる可能性、またその融資可能額が大きくなるので、ダメ元でも担当者に話してみることをオススメしますー。

当然それらを購入したレシートや領収書も必要になりますので、ご注意を!。

5-5.必要準備書類⑤:★個人の身分証明書

個人の身分証明書も必要になります。当たり前のようですが、最近特に「反社会勢力ではないか」は、変なところに国のお金を回さないためにもよくチェックされますねー。

また永住許可がない外国人の方(例えば3年で国に帰らないといけない)等は、融資の回収が難しくなるので融資を受けられないでしょう。そういった確認も必要なため、身分証明書の提示は必須。

5-6.必要準備書類⑥:★通帳

さらに! 申請の際には個人の通帳が必要になります!

融資の条件となる「自己資金をどのように貯めたのか」の根拠となるからです。

例えば〝人から一時的に借りたお金〟を自己資金にしてしまう方もいるので、自己資金となったお金の出所を明らかにしなければなりません。なので事業とは別に、個人の通帳も確認されますよー。

5-7.必要準備書類⑦:公共料金の領収書等

実は創業したてだと、公共料金の領収書も必要になる可能性が高いです。

・水道光熱費

・電話代

ここまででもチラッとお話ししてますが、上のような〝一見融資とは関係のない毎月の支払い〟を滞納してしまっていると、融資が通らない可能性があるのです。

たった数千円の携帯電話代の滞納でダメになった例もありますので注意しましょう!

5-8.必要準備書類⑧:税金の納付書

事業として支払った税金があれば、その納付書の一部も必要になります。

・給料を出したときに発生する源泉所得税の納付書

・決算後の法人税・地方税の納付書

・振替納税を選んでいる方は通帳のコピー

など、納税していればその納付書を提示することになります。また創業したて、あるいは準備中であっても次のケースがあります。

・個人:最新年度の源泉徴収票

・法人:ひとり社長さんでも役員報酬にかかるため源泉所得税の納付書

税金を滞納してしまっていると、当然融資は難しいので注意!

5-9.必要準備書類:あれば評価の+αになる資料

さて、ここからはあれば評価のプラスになる資料です。あるかないかでは、結構差がつくので要チェック!

▶︎ 5-9-1.あればプラスになる資料:「資金繰り表」

あれば評価の+αになる資料の1つめは、「資金繰り表」。

資金繰り表とは、

・売上

・仕入原価

・毎月の経費

などお金の流れを書くものです。

この資金繰り表は、作るのに結構手間がかかる資料。それ故に作成して融資の参考資料として提出できると、とてもプラスになるでしょう。

作れる余裕があるのであれば、ぜひ作成しましょう。

(※資金繰り表は↓下のリンクからダウンロードできます)

▶︎ 5-9-2.あればプラスになる資料:「ビジネスモデルの俯瞰図」

あれば評価の+αになる資料のふたつ目は、「ビジネスモデルの俯瞰図」です。

商流(商いの流れ)5W1H

・あなたの取引先・仕入先・外注先・その他利害関係者

・どのように商品やサービスが出来上がって、どのような流れで売上に変わるのか

上のように

・あなたのビジネスはどういった流れなのか

・融資ではどの部分にお金が必要なのか

を説明できると、融資担当者に伝わりやすくなります。

・輸出ビジネス(海外を利用するビジネス)

・類を見ない誰もやったことがないオリジナルビジネス

・融資担当者が融資した経験のない業種(ビジネス)

金融機関は〝よく分からないビジネス〟を嫌がるので、上で挙げたようなビジネスでは「ビジネスモデルの俯瞰図」が特に必要でしょう。そもそもわかりやすいビジネスであったとしても俯瞰図があればプラスになるので作った方が良いです!

ちょっと言葉にすると難しいですが、要は〝見た人が一目でわかるような図や表〟などを作ってみてください。

▶︎ 5-9-3.あればプラスになる資料:「人脈やリーチできる層の数」

あれば評価の+αになる資料の最後は、「人脈やリーチできる層の数」。

お金を生み出すのは「結局は人と人との繋がり」なので、あなたがビジネスをする際に「どの程度の人脈・リーチできる層の数を持っているか」も重要になります。

・現在の取引先の数や、過去に仕事をしたことがある顧客数

・名刺交換をしたり、お問合せをもらった人の数

・今から商圏にする地域に住んでいる住民の数

など、「あなたのビジネスのお客さんになりそうな人の数」を〝見える化〟できるとイイカンジです!

■ ■ ■

【 第6章.新創業融資の注意点 】

最後に、メリットの大きい新創業融資でも注意しておかなければいけないことがあります。これも大切なことなので、解説していきますね!

6-1.創業融資の専門家に頼まないと成功率が低い可能性がある

本文で、しつこいほど何度もお伝えしていますがもう一度!

創業融資を借りるときは専門家に頼まないと成功率が低い可能性があります! マジです!

専門家に頼まずご自身だけで申請をする場合、融資担当者の方が「この人に融資をしても商売をうまく成功させて融資を返せるだろうか?」と基本的には〝警戒〟してしまいます。

結果、門前払いとなることが非常に多い。

・何も書類を準備せずにいきなり「お金貸して」と訪ねて行ってしまう

・思いつきで事業をしようとして全く資金や計画を用意していない

・成功しやすい業種・成功しにくい業種などによって質問が変わるので、担当者の意図を汲み取ってうまく答えられない

「ええー、自分は大丈夫だから準備不足にはならないよ」と思われた方、キケン。ご自身だけで挑んで融資担当者から悪印象を持たれて融資がおりないパターン、本当に珍しくないんです。

さらに一度融資を断られると、1年後などかなり時間が経たないと融資の審査に応じてくれない可能性が高い!

融資は一度受けると、融資を受ける〝きっぷ〟を手に入れたようなもの。

今だけの小さな損得・なんとなくの面倒臭さを抜きにして、はじめから専門家に頼んで融資を受けることを強く、強くオススメします!!

▶︎ 6-1-1.遠くの専門家よりも、あなたが事業をしている地域の専門家の方が良い

また、融資の専門家に頼むときには「遠くの専門家よりも、あなたが事業をしている地域の専門家の方が良い」ですね。

もしあなたの目的が「公庫から創業融資を借りること」のみであれば、遠くの専門家を頼っても良いかもしれません。しかし実際の目的は「融資を借りて、経営を成功させる」ことのはず。

自分の地域とはかけ離れた遠くの専門家を頼ってしまうと、公庫から創業融資を受けることのみのサポートになってしまいます。

<地域の金融機関(兵庫県南東部の例)>

・地銀(但馬銀行・みなと銀行など)

・信用金庫(尼崎信用金庫・中兵庫信用金庫など)

・信用組合(兵庫県信用組合など)

地域の専門家であれば、公庫の他に上のような地域の金融機関とのつながりがあり、私がサポートしているように、創業融資といっしょにサポートしてくれる可能性があります。

今後のことを考えるのであれば、迷わず地域の専門家を頼りましょう。

6-2.専門家に頼んだ場合は比較的カンタンに借りれるため、すぐ使ってしまいやすい

「専門家に頼んだ場合は比較的カンタンに借りれるため、すぐ使ってしまいやすい」というのも、当たり前のようですが気をつけておくべき注意点。

何も考えずに油断してると、本当にあっという間に使ってしまうんです…。経営をしているとどうしてもお金が必要ですからね。

そのとき「一回借りれたし、また借りれるだろう」と思うのはコレまた危険。融資全般に言えることですがが、一度借りると同じところからすぐ次2回目借りるのは難しいのです。

一度借りてからの返済の実績や業績で、次また融資するかを判断されます。新創業融資でいえば〝最低1〜2年〟はがんばって返済した後でないと追加融資は難しいでしょう。

借りてすぐの追加融資は難しいため、資金の使い方は計画的に!

▶︎ 6-2-1.借りれるときに融資は借りておくと良い

もし今、そこまで資金が必要でなくとも、借りれるときに融資を借りておくと良いでしょう。

・追加融資は最初の融資から期間をおかないと難しい

・本当に融資が必要なときに、慌てて申請をすると通らない可能性がある

これらのことを事前に考えて、今必要でなくても融資を借りておくことで、余裕をもって経営ができます。また、一度融資を返済すればその金融機関は次の融資を貸してくれやすくなります。

必要でない時こそ融資を借りておくのは、経営の鉄則とも言えるでしょう。

6-3.創業融資のアドバイスをする人がそもそも融資を受けたことがない可能性もある

また、「創業融資のアドバイスをする人がそもそも融資を受けたことがない」可能性があることも気をつけたいポイントですね。

融資を受けたことがないのに、融資のアドバイスをしている人は本当の意味でのサポートはできないでしょう。なぜなら、融資を受けてはじめて金融機関の良い点・悪い点などを判断できるためです。

私も、公庫だけでなく地銀・信用金庫・信用組合などから実際に融資を借りています。実のところ、元々の金融機関の良さはもちろん、そのときのタイミングや借りる業種・担当者との相性によってどこから融資を受けた方が良さそうかも変わることがあります。

自分自身も融資を受け、さらに融資をサポートした実績が豊富だからこそ、〝あなたに最適な融資の提案・融資先〟をアドバイスできるはずです。

6-4.あくまで創業融資は負債・借入

さて、最後の注意点として「創業融資はあくまで〝負債・借入〟」であることを忘れないでおきましょう。

創業時、融資が通った時点でとても気持ちが舞い上がり「これで事業が成功する」と感じてしまう人もいらっしゃいます。しかし、本当のスタートは〝融資を借りた後〟!!

融資はあくまで負債なので、そこからの経営で顧客を集めて商品を売り、利益を生み出してこそ初めて事業が回り始めます。融資で資金ができたからといって、無計画につかっても経営とは言えません!

私自身が融資をサポートした方の中にも「500万円の融資を受け、それをあっという間に使い切り、負債だけが残ってしまった」というケースもあります。

ぜひ、慎重に資金運用を行ない、利益を生み出すことを優先してくださいね!

【 まとめ|融資を借りられるという〝きっぷ〟を確定させておく 】

今回は新創業融資についてまとめてきました。

・融資サポートの専門家に頼む!!!

・1回目の決算を迎える前(第1期の前半くらい)に融資を申請する!!

これらが特に大切なポイントです!!

本記事を参考にして融資の専門家に頼めば、あなた自身だけで融資を申請するよりも成功する確率はグンと高くなるはず! ぜひ専門家を頼ってみてください!

ただ、後半でもお伝えした通り、経営の本番は「融資を借りてから」です。

融資がおりたからといって安心するのではなく、あくまで融資は〝あなたがしたいことを実現するための第一歩〟だと考えておきましょうー!

そして、もし今そこまで資金が必要でなくとも、自分は融資を借りられるのだという〝きっぷ〟を確定させておくことは経営にとても大きなアドバンテージをもたらします。

もし融資をサポートしてくれそうな専門家のツテがなければ、私を頼っていただいても構いません。

ぜひ、本記事を眺めるだけでなく融資を申請し、経営を盤石なものとするためにお役立てくださいね! ここまでお読みいただき、ありがとうございます!

兵庫県阪神圏(神戸〜尼崎)で〝創業融資〟をお考えの方は、私のところへご相談いただけます!

この記事が気に入ったらサポートをしてみませんか?