「クリエイターのための確定申告講座 初級編」税理士・髙橋和也さんがわかりやすく解説します! #安心創作勉強会

noteを含めインターネットで発信するときに必要な知識、考え方をまなぶ、オンライン勉強会シリーズ「安心創作勉強会」。第5弾は、クラウド型会計ソフトや家計簿アプリなどを手がけるマネーフォワードと共催の「クリエイターのための確定申告講座 初級編」です。

税理士の髙橋和也さんが、フリーランスや副業をしている方が知っておくべき「確定申告」の基礎知識について、わかりやすく説明してくれました。

確定申告の締め切りは2022年3月15日。準備がまだの方も、これを読んですぐに取り組みましょう!(新型コロナウイルス感染症の影響により期限内に申告できない場合は、同年4月15日までの間、簡易な方法で申告・納付期限の延長申請ができます。詳しくは国税庁ホームページをご確認ください。)

教えてくれるひと

税理士 髙橋和也さん

確定申告ってなに?

高橋 個人が得た「所得」には、その金額に応じて所得税という税金がかかり、国に納税する必要があります。確定申告とは、「個人の方が1年間に得た所得を確定させて、税務署に申告すること」です。1年間とは、1月1日から12月31日までをさします。

「所得」とは、働いて入ってきたお金(「収入」)から「経費」などを引いた額のこと。「利益」や「儲け」です。給与所得者の場合は、「給与所得控除」が「経費」にあたりますので、「給与収入(総支給額)」から「給与所得控除」を引いた残りの金額が「所得」になります。

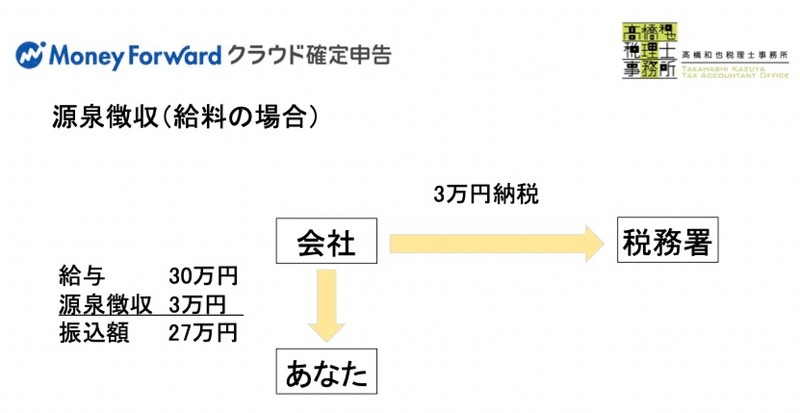

会社員で「給与収入」のみの方は、勤めている会社が毎月の給与から「源泉徴収」を行い、従業員にかわって所得税を税務署に仮払いしてくれています。

フリーランスの仕事や副業などで得る「報酬」の場合も、基本的には支払い側が「源泉徴収」した残りの額が、手取りの「収入」として支払われます。

差し引かれる「源泉徴収」は、みなしの額です。たとえば、年間の合計で24万円が「源泉徴収」されていた場合。「給与収入」だけの方は、会社が「年末調整」で計算をして、本来おさめるべき所得税額を明らかにします。もし本来の所得税額が22万円だったとなると、納めすぎた差額の2万円が戻ってきます。これを「還付金」と言います。

給与収入のみの方は、会社がこれらの計算や手続きなどのすべてをやってくれるので、確定申告の必要はありません(※不動産を売却した場合などを除く)。

一方、フリーランスの仕事や副業で得た「報酬」に対しては、「年末調整」がありません。ですので、確定申告で年間の「所得」を確定させて、本来おさめるべき所得税額を明らかにする必要があるわけです。

申告が必要になる可能性があるのは、個人事業主の方やフリーランスの方、「給与収入」以外に副業での「収入」がある方などです。「給与収入+副業収入」がある方は、会社の「年末調整」をベースに、自分で確定申告をすることになります。

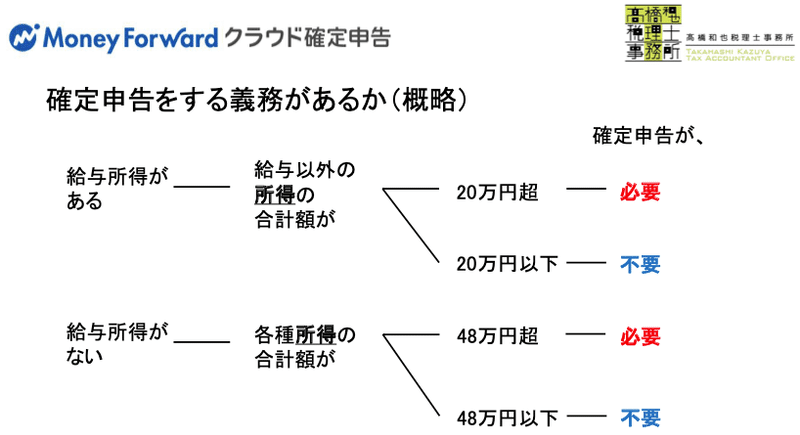

確定申告ステップ1:申告の対象となるか見極める

確定申告が必要になるひとの条件は、以下に定められています。

ここで問われているのは「所得」なので、「売上」から「経費」を引いた額です。つまり、「利益」がどのくらい出ているか、ということ。「売上」が25万円あっても、「経費」が10万円かかっている場合は、「所得(利益)」が15万円ですので確定申告は不要です。

ただし、副業の方で「所得」が20万円以下の場合でも、取引先から「源泉徴収」をされている場合は、確定申告をすることでそのお金が戻ってくるケースがあります。自分は確定申告の義務がないと思う場合も、確定申告をするとどうなるか、いったん計算してみたほうがいいでしょう。

また仮に「源泉徴収」額が0円で、確定申告をしたらおさめるべき所得税が5万円となった場合、5万円を納付しなければ延滞税や加算税という罰金のような税金がかかります。おさめるべき税金はしっかりとおさめましょう。

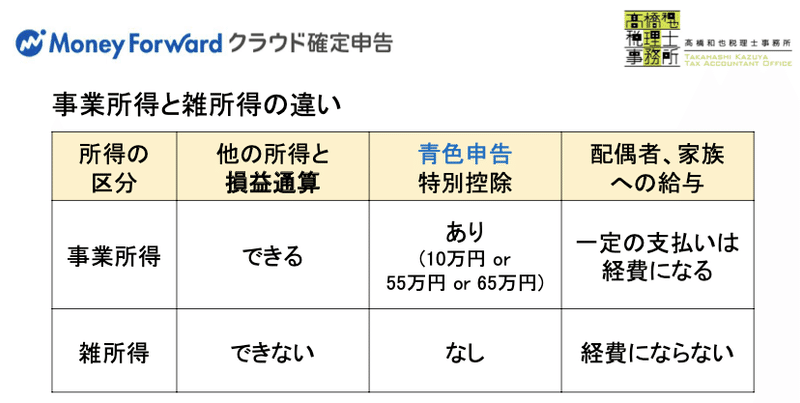

確定申告ステップ2:事業所得or雑所得を判定する

確定申告をすることになったら、まず「所得」の区分を決めます。所得には実は10個も区分があり、給与以外のビジネスで得る「所得」は、基本的には「事業所得」か「雑所得」のどちらかになります。

「事業所得」で申告する際にはできて、「雑所得」ではできない3点について説明します。

①ほかの所得との損益通算

「損益通算」とは、給与所得者が副業で赤字を出したとき、「給与所得」の「利益(所得)」と「事業所得」の赤字を相殺して、「給与所得」の「利益」を減らすことです。「利益」が減る分、かかる所得税も減ります。

②青色申告特別控除

「青色申告」は、「白色申告」と違って提出書類が多く、帳簿をつける際も専門知識が問われる内容が多くなります。複雑な会計処理をする代わりに、数々の恩恵を受けることができる制度です。「事業所得」の場合は、「青色申告」の10万円控除、55万円控除、65万円控除のいずれかの金額の控除を受けることができます。

③配偶者や家族への給与が経費として認められる

一定のルールを守って配偶者や家族に給与を支払っていれば、「経費」として認められます。

以上のような違いがあるので、副業でも「事業所得」で申告したいと考える方が多いです。しかし、「事業所得」での申告にはいろいろな厳しい基準が設けられています。「開業届」を出していても、必ず「事業所得」として認められるわけではありません。

私見ですが、フルタイムで働いて給与をもらってる方が副業で数万円の収入がある場合、基本的に副業は「雑所得」になると思います。

確定申告ステップ3:売上と経費を集計する

「売上」の集計方法ですが、たとえば原稿料5万円を請求して、10.21%の5105円を「源泉徴収」され、4万4895円入金があった場合、「売上」は5万円です。確定申告書には、「源泉徴収」額も集計して記入します。

個々の取引について売り上げた金額を、発注・納品・支払などのどのタイミングで全体の売上金に加えればよいか(=「計上時期」)ですが、仕事を納品した日が売上日、つまり計上のタイミングになります。

たとえば、2021年12月1日に仕事を受けて、12月20日に納品。請求書を2022年1月10日に取引先に送り、1月31日に入金がされた場合。納品が12月20日なので、2021年の売上となります。(※入金日を売上日とする「現金主義」という方法もある。ただし、事前申請が必要)

「支払調書」は取引先が支払った日をもとにカウントしているため、これをつかって「売上」を集計すると、金額を間違ってしまう可能性があります。

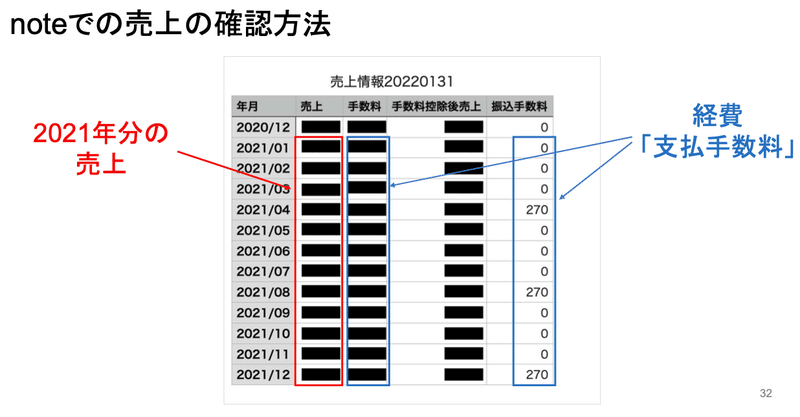

くわしい操作方法は、noteヘルプセンター「売上金を確認する」参照。「売上」欄の金額を「売上」として、また「手数料」、「振込手数料」として引かれている金額を「支払手数料」=「経費」として申告が可能。CSVでダウンロードすることもできる

「経費」になるもの、ならないもの

「経費」として計上できるのは、売り上げを得るために直接かかった費用です。たとえば、取材先とカフェで打ち合わせをしたときのお茶代、取材先を訪問したときの手土産代、その際の移動交通費などは「経費」になります。

ただし、その取材によって書いた記事の売上金額と、申告した「経費」の金額のバランスが合っていないと、「経費」として認められない可能性もあります。

大事なのは、仕事のためにつかった費用だときちんと説明できること。たとえば打ち合わせのお茶代なら、レシートの裏などにだれと、なんの仕事のどの目的でつかったのかなどを記録しておくと、「経費」として認められやすくなると思います。

交通系ICカードをつかっている場合は、チャージしたときの領収書だけでなく、利用の履歴も残しておきましょう。

知っておきたい「家事按分」

スマホ代など、仕事とプライベートを明確に区別できないものを「経費」とすることを「家事按分」と言います。自宅で働いている場合の家賃や水道光熱費、仕事で自家用車をつかっている場合のガソリン代や自動車保険料などがこれに当たります。

それらのものを、仕事でつかっている割合分を「経費」とするのが基本的な考え方です。ほぼ仕事でしかつかわないスマホなら8〜9割分、3部屋ある自宅のうち1部屋を仕事につかっている場合は、家賃の3分の1を「経費」として申告するといったイメージです。

上にあげた例のように合理的に説明することができ、税務署が納得できるような金額であれば、基本的には認められます。

確定申告ステップ4:確定申告書を作成する

申告書の作成方法には、「手書き」と「申告書作成システム」があります。「手書き」は計算が難しく、ミスも多くなるため、「申告書作成システム」の利用がおすすめです。

「申告書作成システム」の場合、申告書は国税庁の「確定申告書等作成コーナー」ページで作成するか、「マネーフォワードクラウド確定申告」のような申告ソフトをつかって作成します。

どちらも、「売上」や「経費」などの必要な金額を記入すれば自動計算され、そのまま確定申告書の作成までできるのでとても便利です。

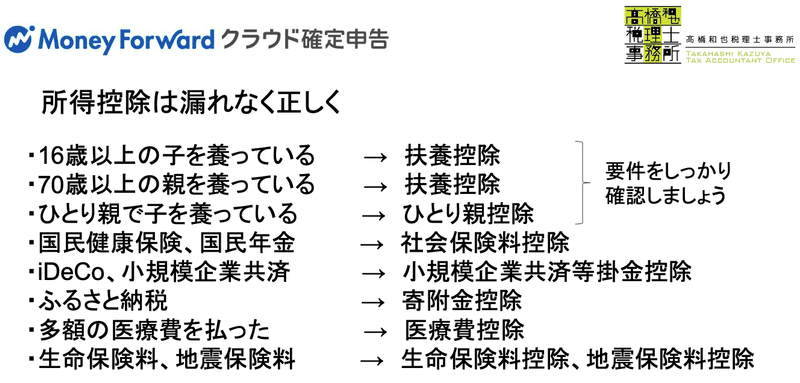

作成時のポイントは、「所得控除」を漏れなく正しく計上すること。「所得控除」には、16歳以上の子どもを養っている場合や、70歳以上の両親を同居で養っていたり、仕送りしたりしている場合の「扶養控除」、国民健康保険と国民年金を払っている場合の「社会保険料控除」などがあります。

これら「所得控除」は、申告すれば「給与所得」や「事業所得」から引くことができます。

資金に余裕のある方は、「iDeCo」や「小規模企業共済」がおすすめです。自分のために積み立てたお金が、全額「所得控除」になるからです。

また、住宅ローンで家を新築、購入、増改築などしたときは、忘れずに「住宅ローン控除」を申請しましょう。(※適用されるのに必要となる条件があるので、確認が必要)

確定申告ステップ5:確定申告書を提出する

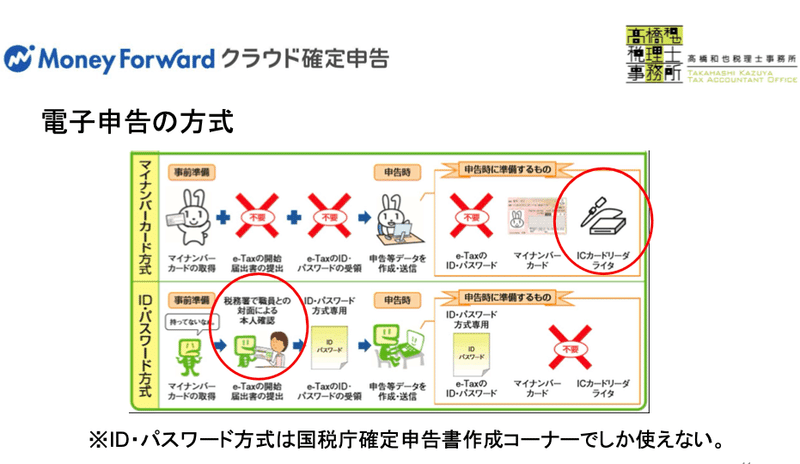

確定申告書の提出方法は、紙で提出する方法と「電子申告」のふたつの方法があります。紙の確定申告書は税務署に持参または郵送で提出します。「電子申告」は、オンラインで確定申告書を送信できます。

「事業所得」で「青色申告」をする場合、紙で提出をすると55万円までの控除しか受けられません。65万円の控除を受けるには「電子申告」をする必要があります。(※令和2年分より)

提出方法には、「マイナンバーカード方式」と「IDパスワード方式」があります。

「IDパスワード方式」で確定申告書の提出を行う場合、税務署に行って本人確認を行う必要があります。また「IDパスワード方式」は、国税庁のページでしかつかえません。ですので、「マイナンバーカード方式」がおすすめです。

「還付金」がある場合には、確定申告書の提出からだいたい1ヶ月〜1ヶ月半程度を目安に入金されます。

以上が確定申告の流れです。確定申告の全体像を理解して、これから申告する際の参考にしていただければうれしいです。

登壇者紹介

税理士 髙橋和也さん

大学卒業後、10年間ほど上場企業で営業職を務める。 35歳で簿記知識ゼロから税理士試験に挑戦。 43歳で税理士登録・開業。 個人事業主から企業、 非営利法人、大学運動部まで幅広くサポートしている。マネーフォワードのYouTubeチャンネル「5分でわかるバックオフィス」に出演中。

『マネーフォワード クラウド確定申告』とは

個人事業主のための確定申告作業をラクにするクラウド型確定申告ソフトです。青色申告や白色申告に対応しています。確定申告書Bや青色申告決算書、収支内訳書など、確定申告必要書類の自動作成ができ、スマホアプリから申告書の提出も可能です。

▼アーカイブ動画はこちらからご覧になれます

photo by 稲垣純也 text by いとうめぐみ